この記事の文脈では、インドの中型および大型商用車市場は、車両総重量(GVW)が6トン以上のすべての乗用車および貨物輸送業者で構成されています。

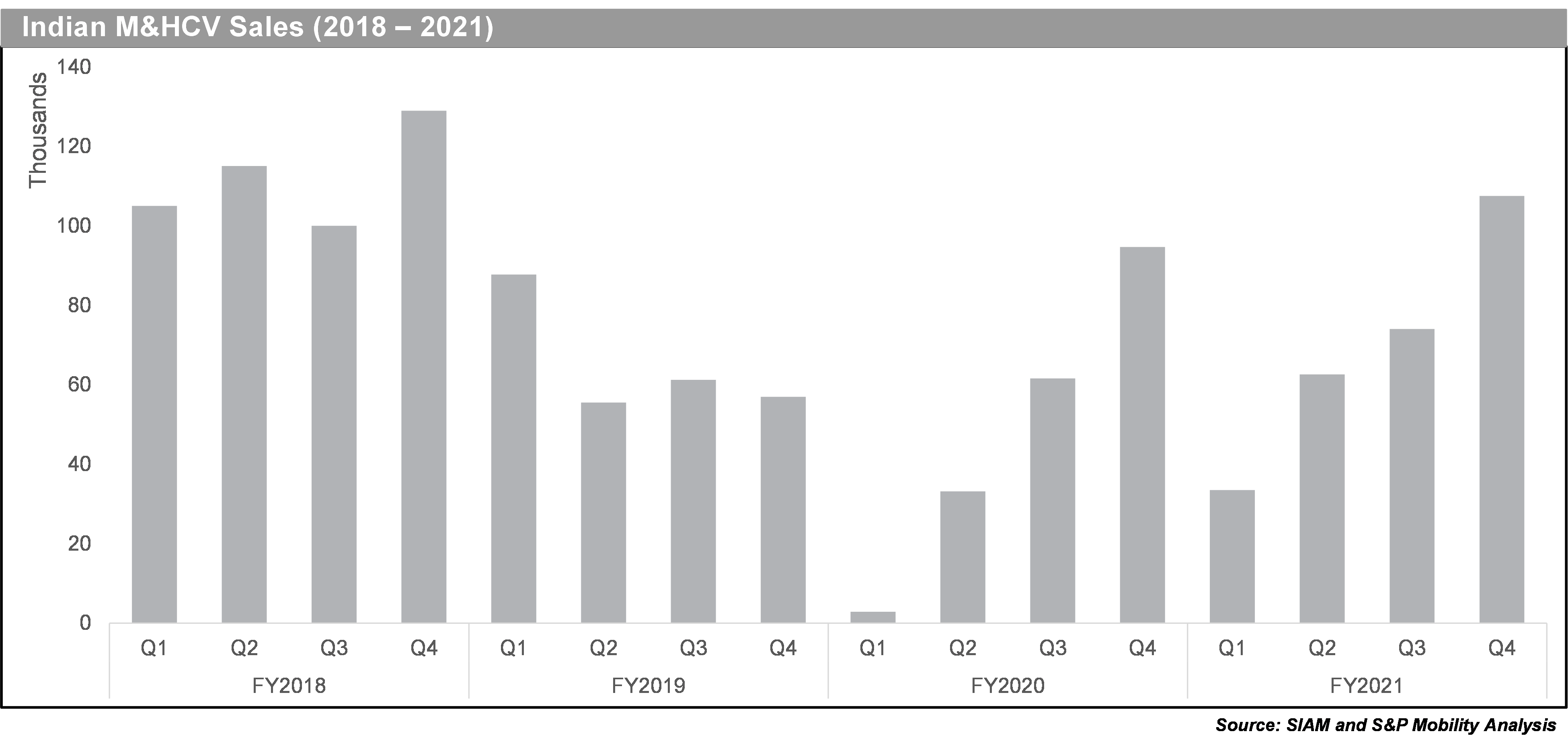

CoVID-19の第2波と第3波による複数の逆風、チップ不足、原材料価格の高騰にもかかわらず、インドのCV業界は以前の見積もりよりもはるかに優れた業績を上げ、2021年度には46%の成長を記録しました(2021会計年度= 2021年4月)。 2022年3月まで)2020年度。 2021年度は厳粛な状況で始まり、CoVID-19の第2波は再び封鎖措置を余儀なくされ、市場は2020年度の第4四半期と比較して65%下落しました。 その後、市場は次の3四半期にわたって順次成長し、2021年度の第4四半期には2018年度の第4四半期以来初めて107,000台を超えました。

この成長の背後にある主な推進力は、建設業界の急増、高いフリート利用レベル、および比較的一貫した燃料価格でした。 いくつかのフリート所有者は、複数の四半期にわたってフリートの使用率レベルが75%を超えていると報告し、燃料価格の一貫性が収益性を高めるのに役立ちました。 これらの要因は、業界にとって非常に助長的な環境に貢献し、パンデミック前のレベルを超えました。 新しいCoVID症例の減少、および製造業の予想以上の急増により、市場は会計年度の下半期に予想を大幅に上回りました。

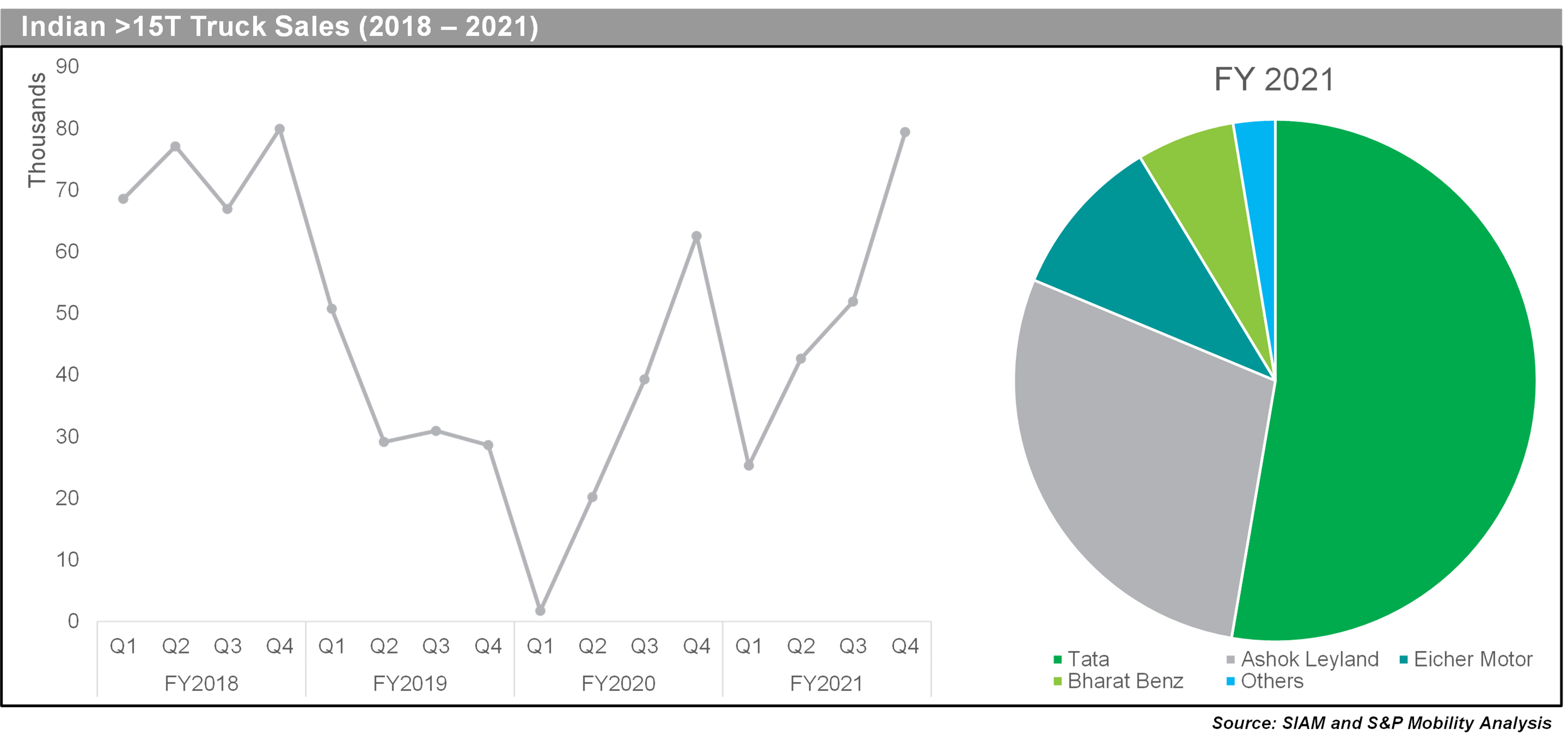

業界のクリーム・デ・ラ・クリームであるインドの大型トラック(> 15T)セグメントは、2021年度の全中型および大型商用車販売の70%以上を占めました。 セグメントの売上高は、2020年度に比べて61%増加しました。 インドの建設支出と工業生産はそれぞれ28%と12%拡大しました。 TataMotorsとAshokLeylandがセグメントの売上高の80%以上を占め、EicherMotorsがそれに続きました。 このセグメントでは、2021年度下半期にタタとボルボが20台以上の新車を発表するなど、いくつかの新製品が発売されました。

中型トラック(6-15T)セグメントは、2015年度から2020年度にかけて業界でのシェアを17%から30%に拡大しました。 2017年の物品サービス税(GST)の導入後の電子商取引におけるハブアンドスポークモデルの使用の増加は、このセグメントで前例のない成長段階を引き起こしました。 2021年度のセグメントの成長は、比較的新しいフリートがフリートの所有者が購入決定を遅らせたため、より重いものよりもかなり低かった。 Tata Motors&Eicher Motorsは、2021年度に市場の80%以上を占めました。 このセグメントは、ディーゼルから代替燃料、特に天然ガスへと徐々に移行しています。 2021年度には、いくつかのメーカーが中型トラック向けのCNG製品を発売しました。

2019年度のインドの中型および大型商用車販売全体の21%を占めるバスセグメントは、2021年度にはわずか5%を占めました。 パンデミックの後遺症は引き続きセグメントを圧迫し、その回復を制限した。 インド市場は、公共交通機関の利用者数が大幅に減少したために急激に減少した市バスセグメントによって支配されています。 インドのいくつかの大規模な雇用主は独自のバス群を運営しており、自宅モデルからの仕事を選択したため、新しいバスの需要は発生しませんでした。 政府による車両更新の推進と公共交通インフラの改善が実を結び始めたため、2021年度のセグメントの売上高は24%増加しました。 Tata Motors、Ashok Leyland、Eicher Motorsは、2021年度のバス販売全体の87%以上を占めました。 バスセグメントは、中型および大型商用車業界の電化の最前線にあり、BYDやFotonなどのいくつかの外国人プレーヤーをインドに引き付けてきました。 Tata Motors&BYD Olectraは、最近、インドでの電子バスのいくつかの大規模な公開入札の最高入札者として浮上しており、将来的にも市場でトップの地位を争うことが期待されています。

次は何が起こる?

楽観的な経済、製造、建設の見通しに沿って、インドの中型および大型商用車業界も2022年に2桁の成長を示すと予測しています。 市場は過去2年間と同様のパターンをたどり、第1四半期に減速し、次の3四半期にわたって成長を続け、2022年度の第4四半期には109,000台に達すると予測しています。 会計年度の後半に新たな規制および予算の発表が実施されたことで、過去数年間でトラックの需要が高まっています。

いくつかのメーカーは、インフラプロジェクト、経済および規制改革の発表後の貨物輸送の急増を見越して、容量の追加およびフリート更新活動が加速するにつれて、強力な注文書を報告しています。 今後、製造業を促進するための継続的な取り組みとインフラストラクチャ開発の推進により、業界は2026年まで1桁の高いCAGRを記録すると予測しています。

この記事は、S&Pグローバルの個別に管理されている部門であるS&Pグローバルレーティングではなく、S&Pグローバルモビリティによって発行されました。