パンデミックが始まった後、コンピューター、テレビ、家電メーカーによるマイクロチップの需要が急増しました。 しかし、2022 年後半には、消費者向け電子機器セクターの需要が大幅に減少すると報告されています。 これにより、一部の半導体メーカーの売上が減少し、新しい高性能チップの供給過剰につながっています。 一方、旧世代の半導体(自動車や産業用電子機器でまだ多く使用されているもの)は、近い将来、供給不足が続くと見込まれています。 これらは、研究の重要な発見の一部です ローランド・ベルガー著「半導体不足:別の種類のトラブルが待ち受けている」.

「アナログ半導体とマイクロコントローラの構造的な不足はまだ数年続くと見られています。コンピューターと家電製品の需要の減少は、半導体業界にいくらかの救済をもたらします。しかし、それは両方にとって容量と在庫計画をさらに困難にします。ローランド ベルガーのパートナーである Falk Meissner 氏は次のように述べています。 「半導体の不足、生産能力過剰、供給過剰が同時に起こるという異例の状況にある」と語った。

高い在庫とチップ不足

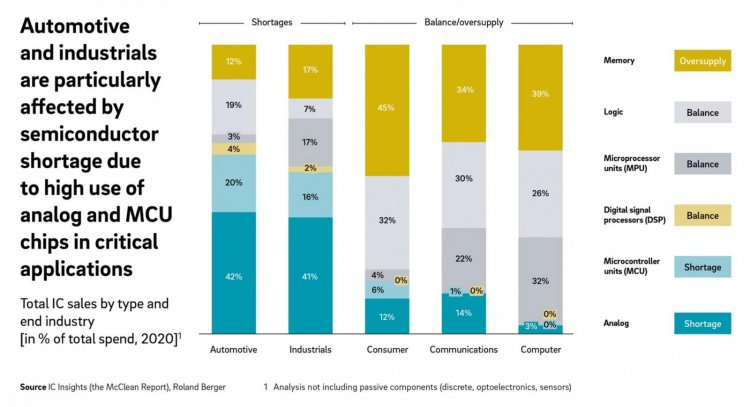

現在、家庭用電化製品に必要なチップの半分近くが市場で供給過剰になっていますが、コンピューターでは約 40%、テレコミュニケーションでは 34% の供給過剰となっています。 一方、アナログ半導体とマイクロコントローラユニット(MCU)は不足しており、これらは自動車部門に搭載されるチップのほぼ3分の2、産業部門で使用されるチップの57%を占めています。

スマートフォンやテレビなどの電子部品の電子製造サービスは、在庫レベルを過去の平均の 16% (2012 年から 2020 年) から 23% (2020 年から 2021 年) に増加させました。 これは当初、高性能チップのチップ不足を悪化させました。 現在、これらのチップに対する世界的な需要が沈静化するにつれて、ブルウィップ効果のリスクが高まっています。つまり、最終顧客の需要のわずかな変化でさえ、マルチレベルのサプライチェーンに沿った注文量の変動がますます大きくなる可能性があります. 財務への悪影響や在庫の廃棄を回避するために、これらの企業は在庫管理へのアプローチ方法を変える必要があります。

政府の補助金による短期的な救済策はほとんどない

米国 (US Chip Act) と欧州 (European Chip Act) で半導体の国内生産を促進するために新たに可決された法律 (European Chip Act) は、状況をほとんど変えません。 リードタイムは非常に長く、さらに古い世代のチップの生産に対するサポートはほとんどありません。 たとえば、米国では、半導体製造に対する 390 億米ドルの補助金のうち、旧世代のチップ製造に割り当てられているのは 20 億米ドル、つまり 5% のみです。

企業はチップ管理を再考し、機会をつかむべきです

半導体のバイヤーは、戦略的なチップ管理の能力を構築し、サプライ チェーンの可視性を大幅に高めるために、今後数か月を使用する必要があります。 特に、自動車部品サプライヤーと委託製造業者は、在庫と現金およびコスト管理を最適化する必要があります。

「自動車および産業企業は、チップの供給を確保するために、エレクトロニクスおよび半導体業界の市場慣行に適応する必要があります。これには、常に最新世代のチップを使用し、リスク調整された調達ポリシーを持つことが含まれます。企業はただ待つことはできませんチップ不足を解消するには、彼ら自身が非常に積極的になる必要があります」と Meissner 氏は要約します。