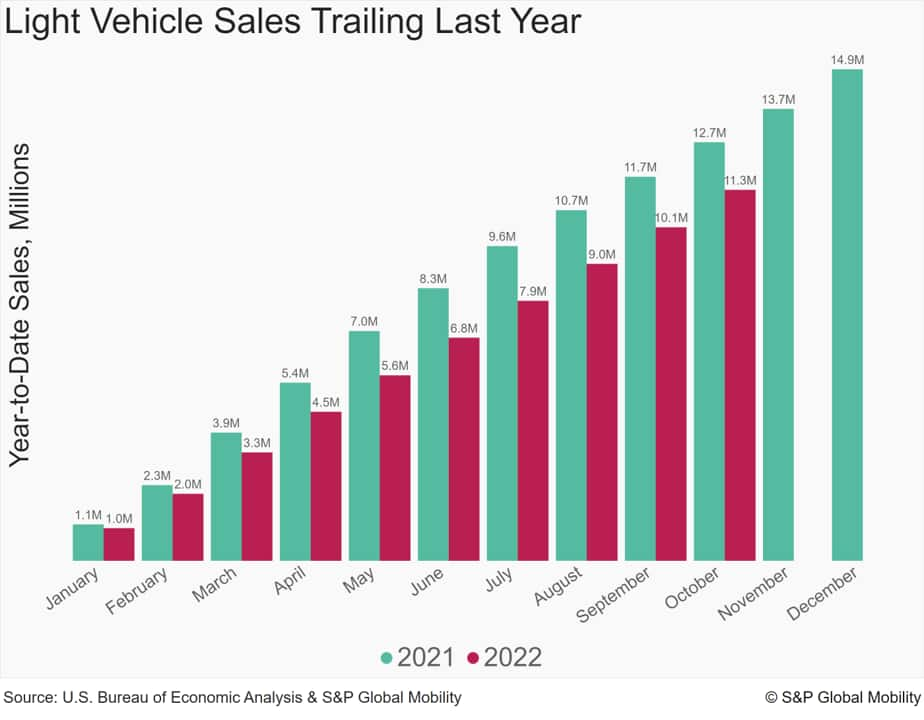

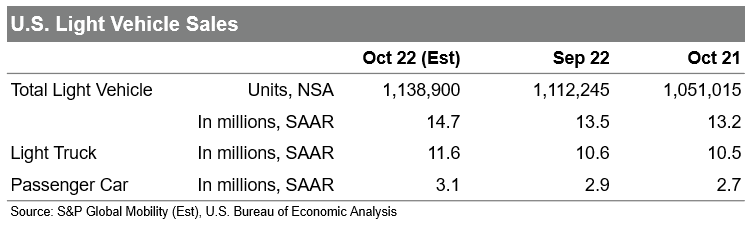

S&P Global Mobility の予測によると、10 月の米国の自動車販売台数は、予測される約 113 万 9000 台で、季節調整済み年率 (SAAR) で 1470 万台に達する見込みです。 これは 8 か月で最も強い毎月の SAAR レベルを示しますが、市場の基本的なダイナミクスは依然として流動的です。

「車両在庫レベルの一部は、異常に低いレベルから予想よりも速く改善し続けており、方程式の供給側に歓迎すべきニュースをもたらしています。しかし、自動車消費者は現在の経済的逆風の圧力を感じている可能性があります。」 S&P Global Mobility のプリンシパル アナリストである Chris Hopson 氏は次のように述べています。 「自動車販売レベルの当面の勢いを食い止める主な要因として在庫レベルを指摘し続けているが、悪化する経済状況がより一般的になっている.

高い金利設定と以前の予想よりも低い雇用の伸びが妨げとなり、消費者は縮小すると予想され、それが今後 12 ~ 18 か月間の自動車需要レベルの主要な入力要因になります。 2022 年 10 月の米国経済の最新情報で、S&P グローバル マーケット インテリジェンス チームは、2023 年の実質 GDP 成長率の予測を 0.9% から -0.5% に下方修正しました。 現在の基本予測には、今年の第 4 四半期から始まる緩やかな景気後退が含まれており、来年の第 3 四半期には貧血の回復が定着します。

明るい兆しが見えれば、新車在庫の伸びが加速する可能性があるため、車両価格に下押し圧力がかかり、2023 年に市場を試してみたい自動車消費者にいくらかの余裕が生まれるはずです。

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。