S&P Global Mobility の専門家は、サプライ チェーンの課題が進行中であることを考慮して、いくつかの地域でさらに削減する最新の世界的な軽自動車生産予測の更新を発表しました。

現在進行中のサプライ チェーンの課題が徐々に改善し続けているため、市場は、高インフレ、金利の上昇、米国や西ヨーロッパなどの主要市場における経済の停滞や完全な縮小といった破壊的な力をますます考慮しており、脆弱なペントアップ需要に圧力をかけています。 、S&P Global Mobility の最新のベースライン軽自動車生産予測アップデートによると。

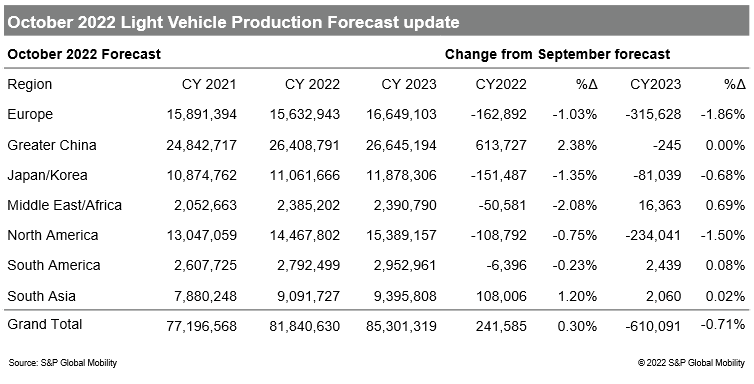

直近の見通しは、2022 年末までの中華圏と南アジアでの好調な業績の継続によって支えられていますが、おそらくより重要なのは、需要破壊の高まりの影響を反映した北米、ヨーロッパ、およびその他の市場の下方修正です。

長期的には、特に多くの市場がはるかに高いレベルの電化に移行しているため、車両の価格設定は引き続き重要な考慮事項であり、需要に対する潜在的な逆風となるでしょう。

2022 年 10 月の予測更新は、大中華圏の需要刺激の強さと南アジアの短期的なアップグレードを反映しています。この地域は、受注残を解消するための取り組みをサポートする安定したサプライ チェーンの恩恵を受けています。

「大中華圏は第 2 四半期のロックダウン以降力強く回復しているが、ヨーロッパと北米の OEM は依然として部品供給の確保が困難なため制約を受けている」 S&P Global Mobility のライトビークル生産予測担当エグゼクティブ ディレクターである Mark Fulthorpe 氏は、次のように述べています。

しかし、おそらくより重要なのは、特にヨーロッパ、北米、日本、そして最終的には他の地域に焦点を当てた中期から中期にかけての下方修正です。

半導体の入手可能性は引き続き重要な考慮事項ですが、需要の破壊はより根本的な役割を果たし、2023 年にはいくつかの主要市場で加速すると予想され、中期的な生産と在庫補充の規模/必要性に影響を与えます。

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。