Visa と Mastercard による支払いは、顧客にとって便利ですが、加盟店には高額の手数料がかかる可能性があります。 アトーペイメント 顧客が使いやすい安価な代替手段を提供したいと考えています。 ロンドンを拠点とするフィンテックは本日、プレシード資金で 220 万ドルを調達したと発表しました。

このラウンドは Leo Capital と Passion Capital が主導し、GoCardless や Nested の共同創業者 Matt Robinson、Moon Capital Ventures、MarketFinance の共同創業者 Anil Stocker などのエンジェル投資家が参加した。

Atoa の共同設立者である Sid Narayanan 氏は TechCrunch に対し、彼と共同設立者の Cian O’Dowd 氏は、以前のスタートアップである経費管理プラットフォームの KlearCard を売却した後、Atoa のアイデアを開発したと語った。 2021年のシンガポールのフィンテックValidus.

最初はカード決済を受け付けていた理容師は、約 1.6% だったカード処理手数料を削減したかったため、現金支払いまたは銀行振込を要求するようになりました。 ナラヤナンとオダウドは、シンガポールに住んだ後、カードによる代替決済に慣れ、英国のオープンバンキング決済スタックを使用してビザとマスターカードの代替決済を構築する機会を見出したと、ナラヤナンは TechCrunch に語った。

ナラヤナン氏によると、Mastercard と Visa の支払いレールは、小規模な加盟店とその顧客に 51% の純利益をもたらし、カード マシンの手数料は約 1.75% になる可能性があります。 一方、Atoa は、デビットカードよりも最大 70% 低い、毎月加盟店に請求可能な固定パーセンテージの手数料を請求します。 また、ハードウェアのレンタル、サービス料金、コンプライアンス料金の PCI 証明もありません。

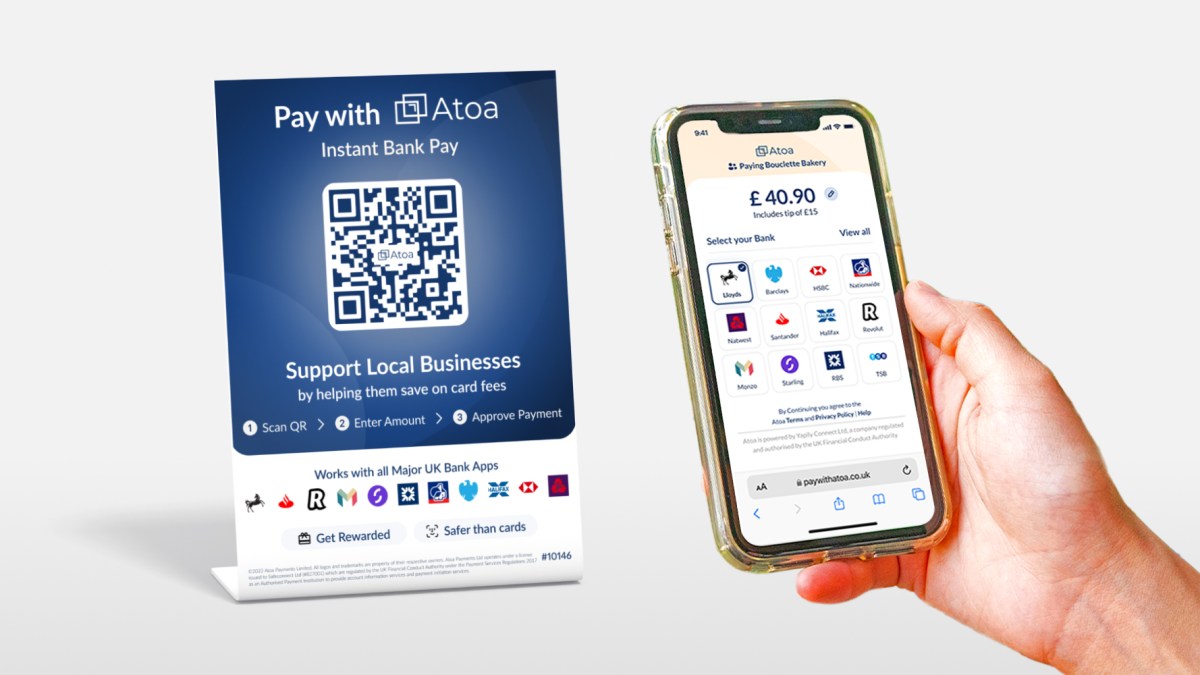

Atoa を使用するには、加盟店は銀行口座に接続するアプリをダウンロードします。 顧客はサービスを利用するためにアトーアのアプリをダウンロードする必要はありません。 代わりに、英国のモバイル バンキング アプリを持っている限り、Atoa を使用できます。 ナラヤナン氏によると、大多数の成人、つまり英国では約 80% が、携帯電話にモバイル バンキング アプリを既に持っており、摩擦の主な原因を取り除いています。 商人は、SMS、PayBay による支払い用のリンクを送信するか、スキャンする QR コードを提供します。

より多くの顧客に Atoa を使用する動機を与えるために、スタートアップは、既存の英国の銀行口座に現金報酬を受け取ることができるデジタル スクラッチ カードなどの報酬とロイヤルティ特典を追加することも計画しています。

顧客が Atoa で支払うと、加盟店は Instant Bank Pay を通じて即座に支払いを受け取ることができます。 また、最大 1 ~ 2 営業日待たずに、すぐに銀行口座に資金を入金できます。

Atoa によると、6 月にサービスを開始して以来、前月比 100% を超える総支払い量 (TPV) の成長と加盟店の顧客を獲得しています。 その最も直接的な競合相手には、SumUp、Zettle、Square、Barclaycard などのカード マシン プロバイダーが含まれると、Narayanan 氏は述べています。 Atoa は、カード マシン プロバイダーが通常 3 日必要とするよりも低い手数料を提供し、加盟店がより迅速に資金を受け取ることができるようにすることで差別化を図っています。 また、Visa や Mastercard が仲介するプレーヤーよりも手数料が低くなります。

投資に関する声明の中で、Passion Capital のパートナーである Robert Dighero 氏は次のように述べています。数分で店舗に導入できます。 最初のフィンテックの成功の後、Atoa チームと協力できることをうれしく思います。Atoa でさらに高みを達成するために、彼らと提携することを楽しみにしています。」