自動車の月刊ニュースレターとポッドキャスト:

再び秋が来ましたが、これはただ 1 つのことを意味します…注目はアフターマーケットに向けられています! S&P Global Mobility は、最近 2 つのイベントに参加しました。9 月にフランクフルトの見本市会場で開催された 5 日間のイベントで、自動車サービス業界の世界有数の見本市として自称されているアウトメカニカ フランクフルトと、11 月 1 ~ 3 日にラスベガスで開催された AAPEX です。 、AAPEX と SEMA を合わせた総訪問者数は 160,000 を超えると予想されます。

AAPEX の初日に、常駐の専門家である Todd Campau が、自動車業界で見られる新たなトップ 5 のアフターマーケット トレンドに関する洞察を発表しました。

アフターマーケットのトレンド トップ 5

- 車は古くなり、アフターマーケットの利害関係者はそれについて冷静なままです。

新車の供給不足、経済の安定性への懸念、新車の供給不足により、車両の保管期間が長くなっているため、廃車率が低下しています。 これらの歴史的に低いレベルの廃車により、新車販売が軟調であっても、稼働中の車両 (VIO) が増加し続けていることがトレンドとして示されています。 両方のショーでインタビューした経営陣は、この影響についてはあまり心配していないようでした. 一方、通常は 1 ~ 4 年のセグメント車両に依存するアフターセールス セグメントのいとこについては、収集したフィードバックはまったく逆でした。老朽化したフリートは車両の保有期間が長くなり、平均使用年数は 2012 年の 11 年強から 2022 年には 12.2 年へと上昇しています。現在の経済情勢の前に、すでに大幅な量の成長が見込めるコホートであり、年間走行距離が最も多く、アフターマーケットのスイート スポットとなっています。 これらの走行頻度の高い車両は、2 番目または 3 番目の所有者である可能性があり、すでに主要なアフターマーケット顧客である可能性があります。

- 走行距離は戻ったが違う

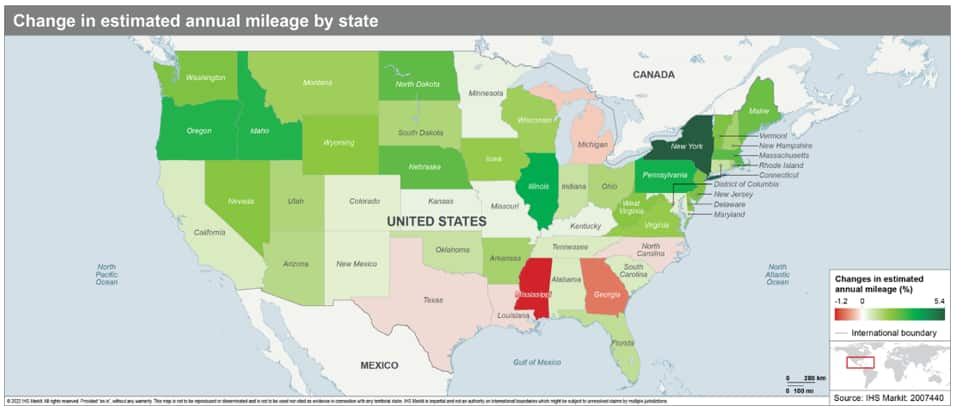

年間の旅行マイルは戻ってきて、以前のパンデミックの合計を超えさえしましたが、パンデミックから抜け出すにつれて、旅行マイルの構成は変化しました. 渋滞データから得られた洞察は、すべての地域でラッシュアワーがパンデミック前のレベルに戻っていないことを示していますが、多くの地域では、ドライバーが 1 日を通して移動を分散させているため、1 日を通して混雑がわずかに増加しています。車両走行距離の変化の総計効果は、2022 年の VMT 全体に約 1 パーセント ポイント追加され、乗用車と小型トラックの場合は 3.5 兆マイルに増加すると予想されます。これは、典型的な前年比 VMT の範囲内に収まります。パンデミックの前に変更します。 とはいえ、地域の変化は、ミシシッピ州の 1.2% の減少からニューヨークの 5.4% の増加まで、年々大きく変動すると予想されます。 同様に、走行距離に基づくアフターマーケットのメンテナンスおよび修理機会の需要は、地域ごとにさまざまな成長が見られると予想されます。

- 接続性の向上に伴うワークショップのデジタル化

より長いサービス可能な接続で車両の接続が可能になったことで、2024 年までに VIO の 3 分の 1 が接続され、2027 年には 5G 接続が新しい車両の主要なサービスになると予想されます。 VIO の 3 分の 1 が接続され、そのうちの 95% が無線 (OTA) 更新でメーカー主導のソフトウェアを受信できるようになります。Automechanika と診断プロバイダーとの会話から、OTA の更新は保証訪問の減少につながり、OEM の収益機会を減らす可能性があると予想されていました。 OEM との関係をうまく発展させ、OEM の安全なゲートウェイへのアクセスを確保して、アフターマーケットがすべての修理を完了できるようにすることに重点が置かれています。 これにより、多くのプロバイダーがこのレベルの接続をサブスクリプションまたは有料修理ベースで提供できるようになり、技術的な修理ソリューションとガイダンスも提供できるようになりました。

- 自律性の機会

自動運転支援システム (ADAS) の採用の増加は、車両フリートに急速に浸透し続けるでしょう。 たとえば、2022 年には、新モデルの 60% 以上がアダプティブ クルーズ コントロールを備えていますが、わずか 5 年前は約 15% でした。 VIO のシェアとして、アダプティブ クルーズ コントロールを搭載した車両の重要性は、2015 年の 0% から 2022 年には 12% に上昇しました。車体修理業界にとっては、この技術が VIO に浸透し続けるにつれて、衝突率や、化粧品やスマートな修理サービスの採用の増加に影響を与える可能性があります。

AAPEX と Automechanika で発表された主な機会は、道路状況の悪さや車輪の衝撃による影響を受けやすい ADAS システムが焦点であるということでした。 ADAS の重要性は、キャリブレーションと安全性チェックに関するサービスを提供する機会を提供するだけでなく、すべての ADAS システムの動作と安全性を維持するためにホイール アライメントがチェックおよび調整されていることを確認する必要性ももたらします。 これらのサービスは、大きな収益とアップセルの機会を提供しました。

- 電化への移行

現在、米国の電気自動車 (EV) の VIO は 140 万台ですが、新しいモデルが 2021 年の 26 から 2030 年には 250 以上に増加するため、控えめに見積もっても、2030 年までにその合計は 1,700 万 VIO 近くになると予想されます。 EV の新規登録数が大幅に増加したとしても、フリートの変革には何年もかかるでしょう。

米国のより多くの州が、新規登録をゼロまたは低排出車に制限する規制を提案しており、ヨーロッパでも同様の傾向が続いており、顧客が EV をより早く採用することを選択した理由について、追加の影響要因を生み出しています。 しかし、最近の調査によると、消費者の受容については依然として消極的です。 2021 年には、調査対象者の 81% がバッテリー式電気自動車 (BEV) の購入を検討したと思われます。 しかし、2022 年には、その見解を共有したのは 58% のみでした。 この変更の理由は、EV 技術、価格設定、充電インフラストラクチャ、およびバッテリー技術が障壁となっていることに対する懐疑論のようです。 移行には時間がかかりますが、準備が将来の成功への鍵となるため、EV 戦略の開発と実施には実用主義が強く推奨されます。米国での 2022 年の新車登録のうち、ライト トラック セクターが電気セグメントを支配し、登録されたすべての EV の 60% を占めています。

課題はありますが、アフターマーケットの未来は、修理の機会が増え、老朽化し た車の駐車場を依然として提示しています。 新車供給の制約は 2024 年まで続く可能性が高い一方で、経済的影響が新車販売に破壊的な影響を与えるため、この高齢化は続く可能性が高いです。多くの人は、完全な電気に切り替える前に、テクノロジーとインフラストラクチャに対する信頼を得るのを待っています。

——————————————-

より深く掘り下げる — 自動車に関するインサイトをご覧ください

プレゼンテーションをダウンロード: 北米のアフターマーケットに影響を与える 5 つの自動車トレンド

ウェビナー再生: コネクティビティによる自動車アフターマーケットのデジタル化

ブログを読む: S&P Global Mobility によると、米国の自動車の平均使用年数は 12.2 年に増加

利用可能なレポート: 米国での走行距離の傾向とアフターマーケットへの影響の分析

AftermarketInsight を購読する

商用車のトップ 5 交換部品。 もっと詳しく知る

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。