中国本土の中型および大型トラック(MHDT)は、2021年半ばからクマ市場に参入しました。 昨年末からの電力不足の緩和と政策刺激策の注入により、市場はわずかに回復しましたが、ロシアとウクライナの危機と国内のオミクロンの発生によってもたらされた予期せぬ逆風により、2022年の第2四半期に市場は弱体化しました。ジリンと上海でのパンデミックによる封鎖、MHDTの生産は、10年以上にわたって4月の最低値を記録しました。 5月の予測では、2022年の中国本土のMHDT生産を5%減の113万台に格下げし、2021年と比較して23%減少しました。

外部の地政学的緊張が生産者のコストを押し上げる

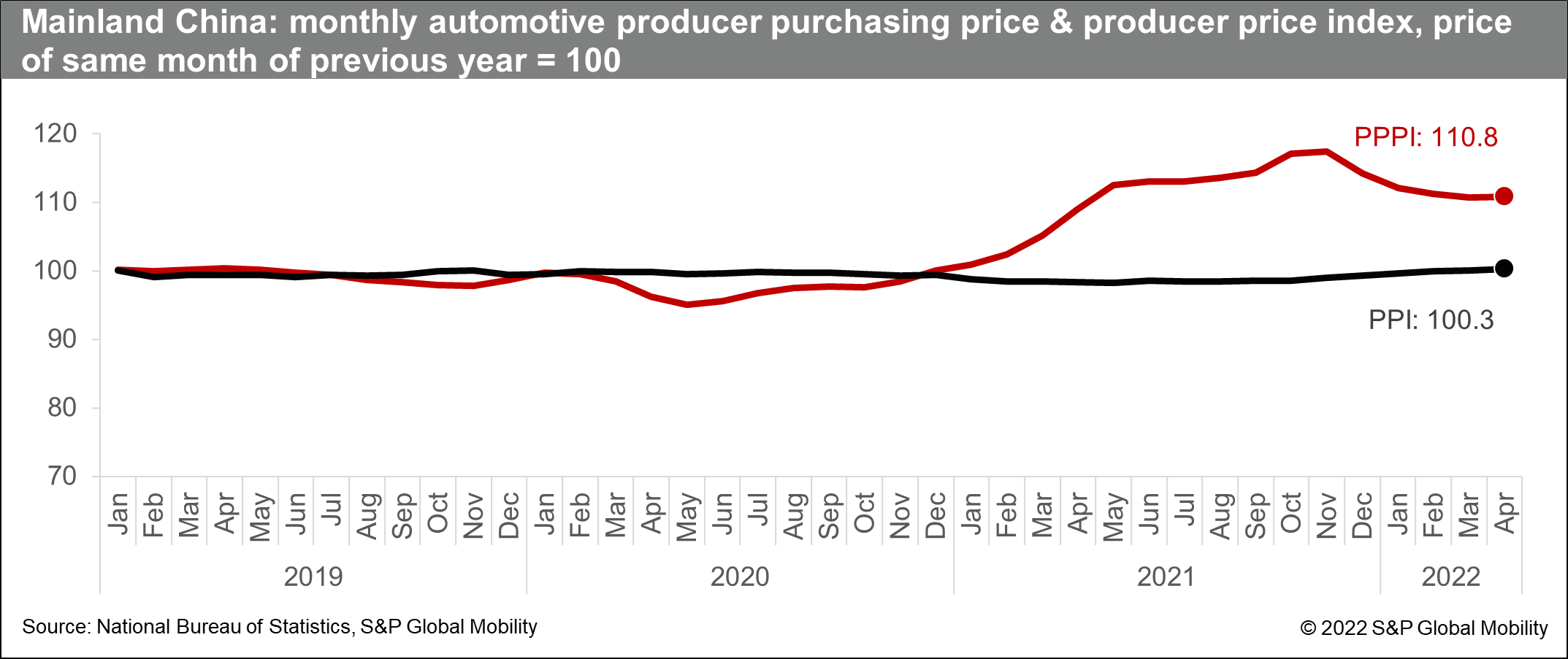

原材料は大型トラックの生産コストの20〜30%を占めるため、原材料コストはトラック生産者の収益性を部分的に決定します。 COVID-19の恐怖からの世界経済の回復により、商品価格は2020年後半から上昇サイクルを迎えました。この集会は、ロシア・ウクライナ戦争の勃発により、2022年の第1四半期にさらに勢いを増しました。 具体的には、大型トラックの総原材料費の60%以上を占める冷間圧延鋼の価格が2022年3月に1月の水準から3%上昇し、同水準に比べて40%以上に成長を拡大した。また、ディーゼル価格は15%上昇し、2022年1月から3月まで1メートルトンあたり9,000人民元を超えました。対照的に、大型トラックの販売価格の動きは、燃料価格としての需要の低迷の下でかなり横ばいでした。供給過剰のトラックが運賃の伸びを抑制している間、インフレは運用コストを上昇させました。 その結果、CN6レベルのモデルの価格が上昇したにもかかわらず、トラック生産者の売買価格は大幅な差別化を記録しました。 このような弱いインフレパススルー効果により、トラックメーカーは、特にCN5レベルのトラックを投棄した後、利益率の圧迫の矢面に立たされています。 ロシアとウクライナの危機は2023年に深まると予想されているため、5月の見通しでは、短期間のトラック生産は約25,000台削減されます。

内部のパンデミックの復活は、サプライチェーンの混乱を悪化させます

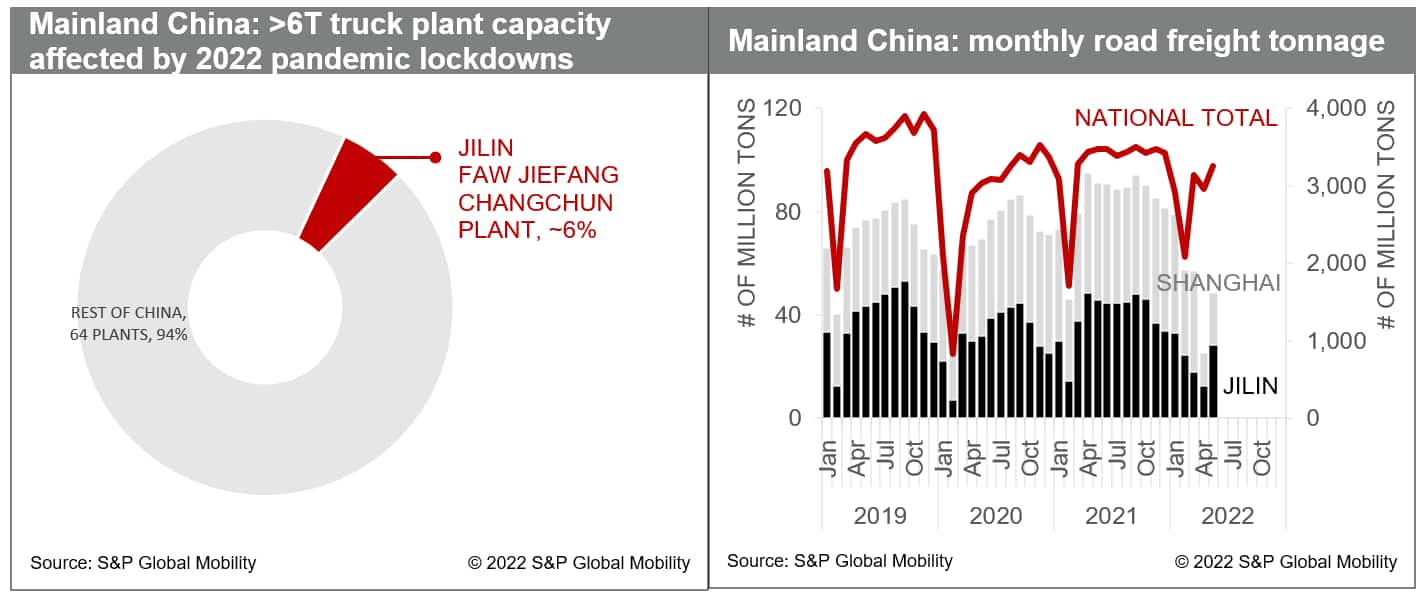

オミクロンの波は、2022年3月以降、吉林省(3月11日から4月28日)、深セン市(3月14日から20日)、上海市(3月28日から5月31日)で大規模な封鎖を引き起こし、広範なビジネスの混乱とロジスティクスの唸りをもたらしました。 パンデミックの震源地にあるMHDTメーカーはほとんどありませんが、長春市と上海市には40以上の大規模な供給拠点があり、トラック生産の90%以上をカバーする主流モデルのコアコンポーネントを提供しています。 4月中旬から、FAW Jiefangの長春工場とほとんどのサプライヤーは閉ループシステムでの作業を再開することができましたが、モビリティ制御下での労働力不足により、通常の能力で機能することができませんでした。 一方、交通規制、核酸検査、検疫要件などの厳格な封じ込め措置、および料金所の閉鎖は、道路貨物の需要を圧迫し、部品不足の影響を拡大させ、トラックの生産を抑制しました。 このような状況下で、第2四半期のMHDT生産の総損失は10万台に達すると推定されています。 物流の円滑化と事業の復旧に向けた取り組みの強化により、上海市の指定規模を超える企業の再開率は6月中旬までに96%に改善し、7月から完全に回復する。 拡張政策と十分な容量準備と相まって、これらは、下半期のパンデミックによる損失を取り戻し、相殺するためのMHDT生産をサポートする可能性があります。

政府が「動的ゼロコロナ」戦略に依存していることと、FRBのサイクルの引き締めによる資本流出により、企業のセンチメントが弱まり、需要の回復が抑制される可能性があるため、見通しのさらなる格下げが検討されています。 一方、CN6レベルのMHDTのディーラー在庫の再構築は、今年初めの28万台から4月までに38万台に増加し、通常の15万〜17万台をはるかに上回った。 さらに、市場には70,000台以上のCN5レベルの新しいトラック(中古トラックとして販売)が残っており、在庫切れの圧力が悪化しています。

この記事は、S&Pグローバルの個別に管理されている部門であるS&Pグローバルレーティングではなく、S&Pグローバルモビリティによって発行されました。