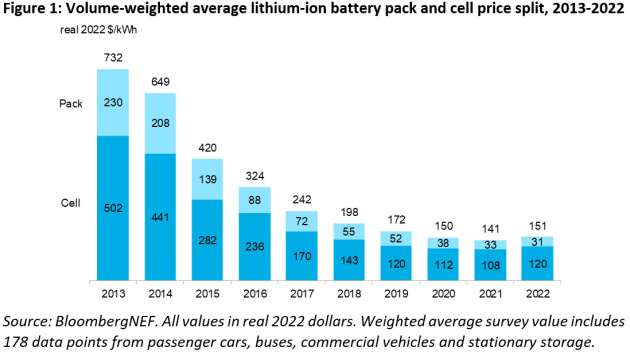

リチウムイオン電池パックの価格は、原材料と電池部品の価格上昇により、2010 年以来初めて上昇しました。 これは、 ブルームバーグNEF(BNEF)によるレポートは、12 年前にバッテリー市場の追跡を開始しました。

2022 年には、すべてのセクターにわたるリチウム イオン バッテリー パックの量加重平均価格は 151 米ドル/kWh (RM665/kWh) に上昇し、昨年から 7% 上昇しました。 この図は、さまざまな種類の電気自動車、バス、定置型蓄電プロジェクトなど、複数のバッテリーの最終用途の平均を表しています。

BNEF は、バッテリーのコスト上昇圧力が、リン酸鉄リチウム (LFP) のような代替の低コスト化学物質の採用の増加を上回っていると述べました。 価格は2023年も同様の水準にとどまると予想されており、これまでの傾向に逆らうだろうと付け加えた。

2013 年から 2021 年にかけて、リチウム イオン バッテリー パックの体積加重平均価格は、732 米ドル/kWh (RM3,226/kWh) から 141 米ドル/kWh (RM621/kWh) に低下し、2022 年は 2022 年で初めて増加した10年。

特にEVバッテリーパックの価格は、今年の量加重平均で138米ドル/kWh(RM608/kWh)でした。 一方、セルレベルでは、平均価格は 115 米ドル/kWh (RM506/kWh) であり、これはセルがパックの合計価格の 83% を占めることを示しています。

これは、セルとパックのコスト比が通常 70:30 の割合で推移していた過去 3 年間とは異なります。 この理由の 1 つは、パック設計の変更であり、メーカーはコスト削減に役立つ新しいセルからパックへのアプローチを採用しています。

地域別では、中国のバッテリー パック価格が 127 米ドル/kWh (RM559/kWh) と最も低く、米国とヨーロッパで製造されたパックはそれぞれ 24% と 33% 高かった。 報告書によると、これらの地域での価格の上昇は、市場の相対的な未熟さ、生産コストの上昇、用途の多様化、およびバッテリーの輸入を反映しているとのことです。 また、量が少ないこととオーダーメイドの注文が価格を押し上げ、特に範囲の上限にあることにも言及しました。

7% の上昇は注目に値するが、BNEF は、低コストの LFP 化学物質の採用の増加と、ニッケルベースのカソードでのより高価なコバルトの継続的な削減がなければ、2022 年にはさらに価格が上昇していた可能性があると述べています。

数字は、LFP 電池が今年、リチウム ニッケル マンガン コバルト酸化物 (NMC) 電池よりも 20% 安かったことを示しています。 それでも、LFP セルの価格は炭酸リチウムの価格の影響を受けており、単独で見ると、LFP バッテリー パックは 2021 年に比べて 2022 年に 27% 上昇しました。

「2022年に観察されたセル価格の上昇の最大の要因は、原材料と部品の価格上昇でした。バッテリー金属のこれらの価格上昇の中で、大手バッテリーメーカーと自動車メーカーは、採掘への直接投資を含む、ボラティリティをヘッジするためのより積極的な戦略に目を向けました。 BNEF のエネルギー貯蔵アソシエイトである Evelina Stoikou 氏は次のように述べています。

2023 年、BNEF は、リチウム、ニッケル、コバルトなどの主要なバッテリー材料の価格がここ数か月でわずかに緩和されたにもかかわらず、バッテリー パックの平均価格は 152 米ドル/kWh (RM669/kWh) の高値を維持すると予測しています。

EV の価格の大部分をバッテリーが占めているため、EV メーカーが自社の車両の価格を引き上げると考えるのも無理はありません。 これはすでに米国で起こっており、VinFast は 9 月に VF8 と VF9 の両方が材料費の上昇により価格が上がると発表しました。 VF8 は当初 40,700 米ドル (RM179,243) でしたが、42,200 米ドル (RM185,849) に修正されました。

BNEF は、バッテリーの価格が 2024 年に再び下落し始めると予測しているため、リチウムの抽出と精製能力が利用可能になり、リチウムの価格が低下すると予想されているため、今後はすべてが悲観的なものではありません。 平均パック価格は、2026 年までに 100 米ドル/kWh (RM440/kWh) を下回ると予測されており、これは以前の予想より 2 年遅れています。

これは、自動車メーカーが、自動車購入者に補助金やその他の形態の財政的支援を提供しない市場で、大衆市場向けの手頃な価格の EV を生産および販売するというマイナスの結果をもたらす可能性があります。 バッテリー価格の上昇も、エネルギー貯蔵プロジェクトの経済性を損なう可能性があります。

「価格下落の後退にもかかわらず、バッテリーの需要は毎年新記録に達しています。 需要は 2022 年に 603 GWh に達し、これは 2021 年のほぼ 2 倍になります。その成長率で供給を拡大することは業界にとって真の課題ですが、この分野への投資も急速に増加しており、技術革新は減速していません。」 BNEFのエネルギー貯蔵責任者である関根弥生は、次のように述べています。

「持続的なサプライチェーンの制約と、新しい生産能力の立ち上がりが遅いため、リチウム価格は高止まりしています。 追加のリチウム供給により、2024 年には価格への圧力が緩和される可能性がありますが、短期的には、地政学と貿易の緊張が他の主要なバッテリー金属価格の最大の不確実性であることに変わりはありません。 これらの緊張を解消することは、2023 年以降に価格を落ち着かせるのに役立つ可能性があります」とブルームバーグ NEF の金属および鉱業の責任者であるクワシ アンポフォは付け加えました。