家賃は全米の都市で上昇していますが、全国の住宅所有率は 着実に減少しています 将来のバイヤーが供給不足に取り組み、購買力を弱め、過去最高のコストをかけているため。 不動産を購入する余裕がなくても、成長していると思われる都市のホームエクイティ市場に投資する方法があったとしたらどうでしょうか。

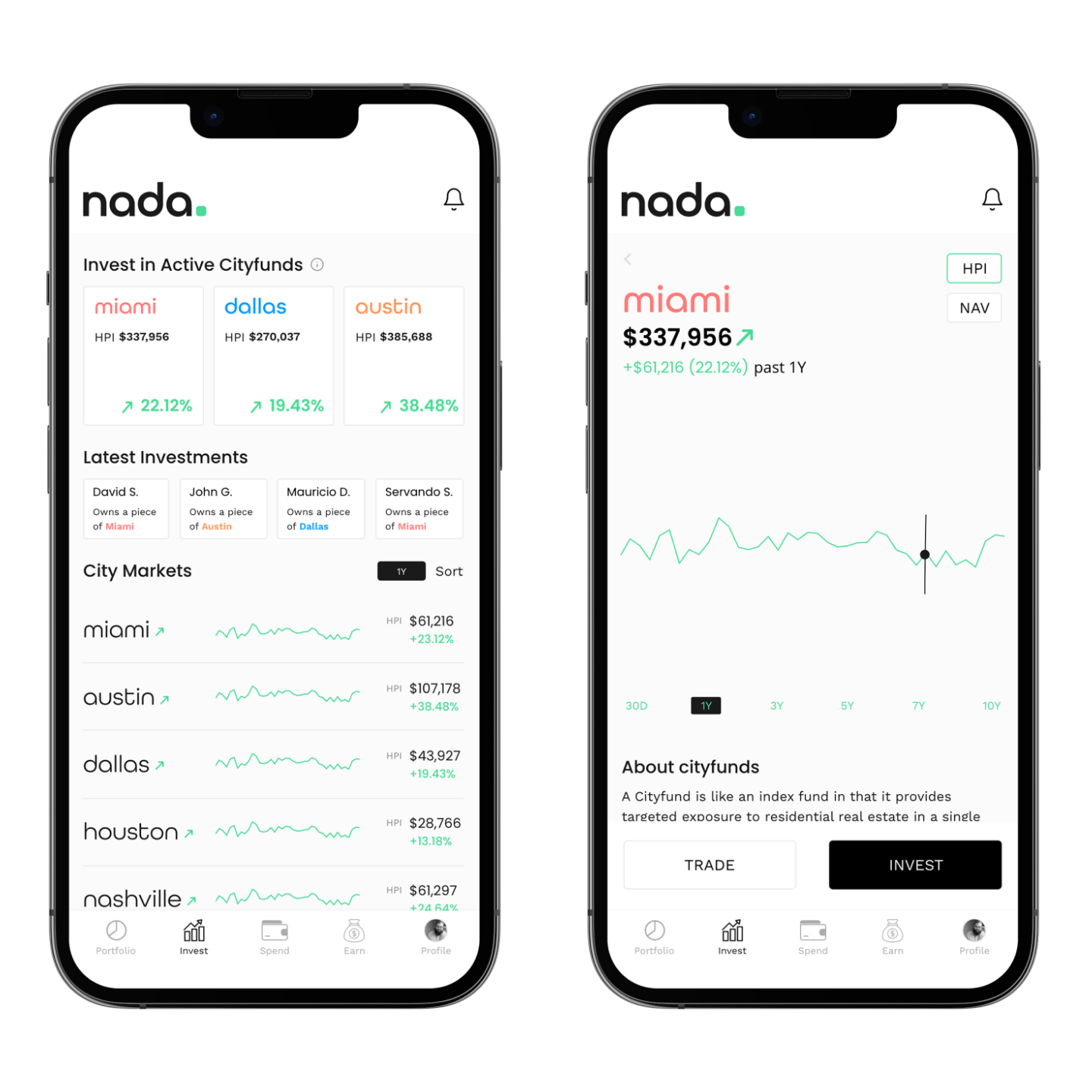

それが背後にある考え方です 灘、ダラスを拠点とするフィンテックプラットフォームであり、その目標は不動産資産へのアクセスを拡大することです。 同社は「Cityfunds」と呼ばれるインデックスのような不動産投資商品を提供しており、認定されていない投資家を含め、誰でも最低250ドルで市のホームエクイティ市場に投資できるとCEO兼共同創設者のジョングリーンはTechCrunchに語った。

グリーン氏によると、現在、同社はダラス、オースティン、マイアミの市場に焦点を当てたファンドを提供しており、今後12か月で6つの新しいシティファンドを立ち上げる予定だという。 その提供を通じて、灘は新しい都市に焦点を当てた資金を提供することにより、個人投資家から7500万ドルを調達することを目指していると彼は付け加えた。 最初のものはタンパで、グリーンは灘が今月末までに発売する予定だと言っています。

灘の創設者兼最高経営責任者ジョン・グリーン。 画像クレジット: 灘

灘は不動産市場に投資したい顧客を獲得することに焦点を合わせているだけではないことは注目に値します。 グリーン氏によると、他のターゲット顧客は、住宅資産を日常の費用に費やしたい住宅所有者であり、灘の不動産担保デビットカードを使用して行うことができるという。 同社は来年の第1四半期までにカードを発売する予定だと彼は付け加えた。

通常、住宅所有者は、リフォーム、教育費などの多額の費用を賄ったり、低金利で未払いの債務を統合したりするために利用するクレジットライン(HELOCと呼ばれる)を介して住宅資産にアクセスできます。 これは高金利で利息が発生する傾向のある債務商品であり、全体的な金利が上昇しているため、顧客はホームエクイティにアクセスするための代替方法を検討するだろうとグリーン氏は説明しました。

グリーン氏によると、灘のカードでは、住宅資産の支出は債務ではなく株式投資として扱われ、ユーザーの信用力に影響を与えたり、利息の支払いを要求したりすることはありません。 では、それはどのように機能しますか?

「それは、住宅所有者と並んで共同投資家としてのエクイティポジションを持っているということだけです」とグリーンは言いました。 「家の評価が上がったり下がったりしても、私たちの割合は同じです。 そして、住宅所有者として、あなたが家から現金を引き出すことを探しているなら、今日は現在の金利市場を考えるとそうすることに少し敏感かもしれません、そしてこれは直接影響を受けない製品です。」

灘は銀行提携を通じてカードを提供することができますが、グリーンはこれにどの銀行を使用する予定かを明らかにしていません。 グリーン氏によると、ユーザーはカードを使用するとキャッシュバック報酬を獲得することもできます。

GreenがミニIPOに例えた新しいCityfundsの提供とカードの発売に加えて、同社は最終的に二次取引プラットフォームを構築し、モバイルアプリを立ち上げ、ユーザーに株式を分配する報酬機能を提供する予定です。

そのために、会社は 上げたばかり LiveOakVenturePartnersが主導するシードラウンドのための投資家からの810万ドル。 同社によれば、資金調達の他の参加者には、Revolution’s Rise of the Rest Seed Fund、Capital Factory、7BC Venture Capital、Sweater Ventures、LFG Ventures、Badra Capital、StonksFundが含まれていました。

灘のまだリリースされていないモバイル投資アプリの画像。 画像クレジット: 灘

同社はまた、LiveOakの創設パートナーであるKrishna Srinivasanと、メタバース不動産会社Everyrealmの共同創設者であるJesseSteinの両方が取締役会に加わることを発表しました。 エブリレルムが半年前にスピンアウトしたグリーンによると、灘は当初、投資プラットフォーム共和国と提携してシティファンド製品を発売した。 グリーン氏は、灘自体は物理的な実世界の資産以外に拡大する計画はないと述べた。

グリーン氏によると、灘は取引ベースで、ファンドの投資家に年間1.5%の手数料を請求することで収益を上げている。これは、ベンチャーキャピタルやプライベートエクイティ会社などの他の代替資産運用会社が通常請求する2%の手数料よりもわずかに低い。

結局のところ、灘の強みは、不動産市場へのエクスポージャーを獲得するための代替方法を顧客に提供することにより、住宅所有率の低下を利用する能力にあります。 そのデビットカードは、すべてが計画どおりに進んだ場合、住宅所有者にとって非常に魅力的な経済的柔軟性も提供します。

「私たちは、単なるトランザクションである製品を構築することを目指していません。 私たちは、不動産の住宅所有者/消費者とのこの関係パートナーシップを資産として構築したいと考えています。 したがって、長期的には、私たちが望んでいるのは、顧客が自分の家の資産から支出口座にお金を移動する能力を、彼らが行う方法と同じように見ていることです。 [moving] その量の流動性と製品へのアクセスを確保するために、チェックの節約になります」とGreen氏は述べています。