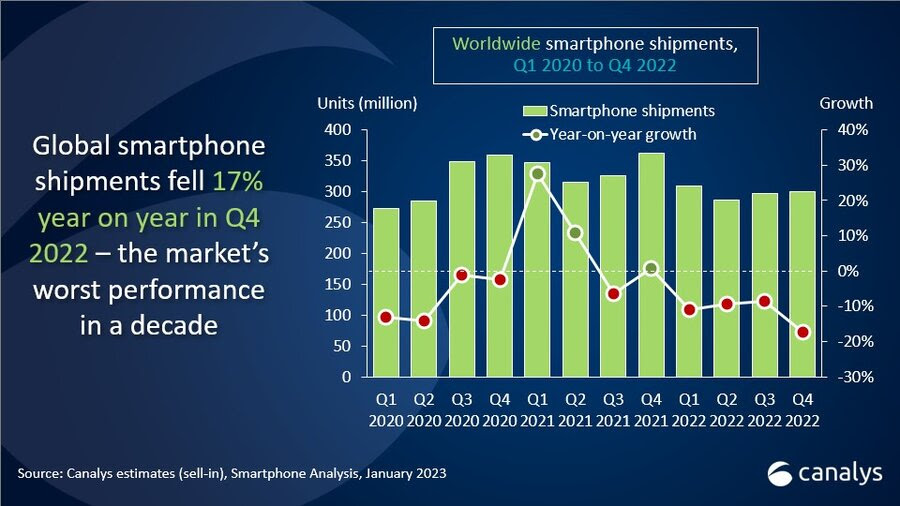

近日中に、世界のスマートフォン市場について共有できるポジティブなニュースがいくつかあります。 今日はその日ではありません。 業界は、第 4 四半期が前年比で 17% 減少し、さらに悲惨な年を締めくくりました。 この数字は、「すべてのベンダーにとって非常に困難な年」と呼ばれるCanalysの新しい数字によると、通年の出荷数を2021年より11%下回っています。

業界から次から次へと話題になっています。 2020 年よりも前の数字が減速している一方で、パンデミックとそのさまざまな波及効果が障害を投げ続けています。 2022 年には、生活のほぼすべての面に影響を与えたのと同じマクロ経済の逆風が、業界に独自の打撃を与えました。 特に、四半期と年の数値は、ほぼ 10 年間で最低でした。 同社は TechCrunch に次のように語っている。

画像クレジット: カナリス

Apple は第 4 四半期の首位に返り咲き、市場全体の 4 分の 1 を占めました。 Samsung は 2 位を維持しましたが、2022 年全体でトップの座を維持しました。

アナリストの Runar Bjørhovde 氏は、新しいリリースで次のように述べています。 「ベンダーやチャネルからの強力なプロモーション インセンティブに支えられて、ホリデー シーズンのセール シーズンは在庫レベルを下げるのに役立ちました。 ローエンドからミッドレンジの需要は前の四半期で急速に落ち込みましたが、ハイエンドの需要は第 4 四半期に弱さを見せ始めました。 2022 年第 4 四半期の市場のパフォーマンスは、需要の急増と供給問題の緩和が見られた 2021 年第 4 四半期とはまったく対照的です。」

サプライチェーンの制約が緩和され始めたとき、業界が少し回復したとは言い難いですが、追加の外力がこれらの前向きな傾向を逆転させました。 同社は、経済の不確実性とインフレが続くため、2023年の残りの期間の回復もあまり期待しておらず、成長は「横ばいから限界」になると予測しています。

失業、金利の上昇、およびその他の問題は、北米やヨーロッパの一部を含む「ミッドエンドからハイエンドが支配する市場」に悪影響を与えると予想されます。 それは、世界最大のスマートフォン市場が再開プロセスを続けているため、中国からの上昇によってある程度打ち消されるはずです.