一番暗い時期 パンデミックの数日間、多くの先進国市場ではお金は問題ではありませんでした。

政府、公共部門の組織、および多くの民間企業は、公共の安全とコア サービスの適切な供給を確保するために天と地を動かしました。 明らかに、支出は持続不可能なレベルに達しました。

しかし、2022 年は、この「支出」が鈍化した年であり、代わりに、より広く再ブランド化され、実際には「借り入れ」であると受け入れられました。 この認識は、パンデミックの前と最中と比較して、公共支出の大幅な削減の始まりを正当化しました。

これらの削減は常に意思表示よりも実行に時間がかかりましたが、ウクライナの状況に関連するサプライチェーンの問題が一因となって、インフレはヨーロッパ全体およびそれを超えて蔓延しています. 公共サービスの削減だけでなく、インフレに合わせて賃金が上昇しないことは、多くの市場で生活費の危機につながっています。

これらの条件は、投資家や創業者の信頼を得るのに役立ちません。 経済危機の時代には、通常、より抵抗力のあるセクターの 1 つである Edtech と教育は、景気後退の影響を受けませんでした。

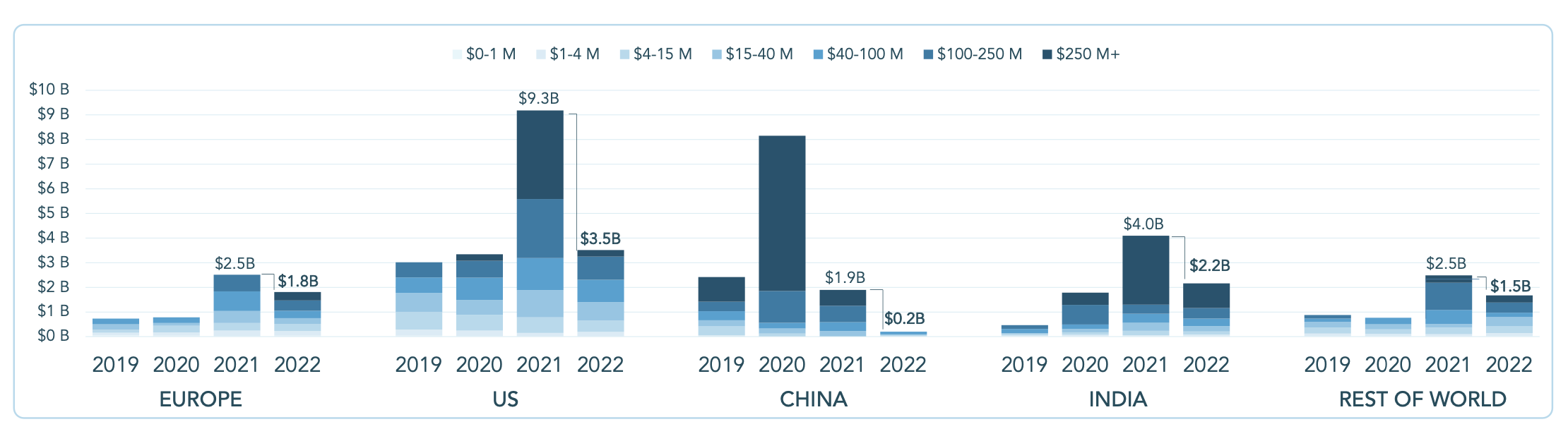

このような背景に対して、私たちは年次レビューを作成しました。 2022 年のヨーロッパの edtech 活動. 2014 年以来初めて、ヨーロッパの edtech スタートアップへのベンチャー キャピタルの資金提供が前年比で減少し、スタートアップは 2022 年に 18 億ドルを集めました。

世界のエコシステムは上昇軌道に乗っていますが、一貫性はありませんが、2022 年の新規投資の減少は急激でした。世界の資金調達は、2021 年の 201 億ドルから昨年は 91 億ドルに減少しました。これは公開市場のマクロトレンドと一致しています。他のテクノロジーセクターと同様に(両方の傾向は、Dealroom との 10 月のレポートで強調されています)。

イタリアは、資金調達と取引数の両方が増加した唯一の欧州市場でした。

2021 年が好景気の年だったことを考えると、資金調達の減少はより深刻に感じられています。 パンデミックが終焉を迎え、世界が再開するという楽観的な見方は、野心的な創業者や初期のチームにも広がりました。 この勢いは、ヨーロッパの edtech の 2022 年前半まで続きました。 実際、7 月に報告したように、ヨーロッパの edtech への資金提供は、昨年の最初の 6 か月で、前年比で 40% 増加しました。

しかし、私たちが今知っているように、その勢いは 2022 年後半に弱まりました。楽観主義は後退し、ヨーロッパの edtech スタートアップは後半 6 か月で約 4 億ドルしか調達できませんでした。

とはいえ、セクターは他の主要地域よりもヨーロッパでより回復力があることが証明されました。 この地域では、2022 年の前半よりも後半に多くの edtech 取引が発生したことを指摘する価値がありますが、それらは単純に規模が小さく、より低い評価額でのより初期段階のラウンドでした。

ヨーロッパは世界の他の地域に比べて順調に推移しましたが、Edtech VC の資金はヨーロッパでは 28% しか減少しませんでしたが、米国では 64% 減少し、インドでは 46% 減少し、その他の国では 32% 減少しました。世界。

資金調達はヨーロッパとRoWで最も減少が少なく、中国で再び最大の減少

資金調達は市場全体で減少しましたが、ヨーロッパではわずかな減少が見られました。 画像クレジット: ブライトアイ・ベンチャーズ

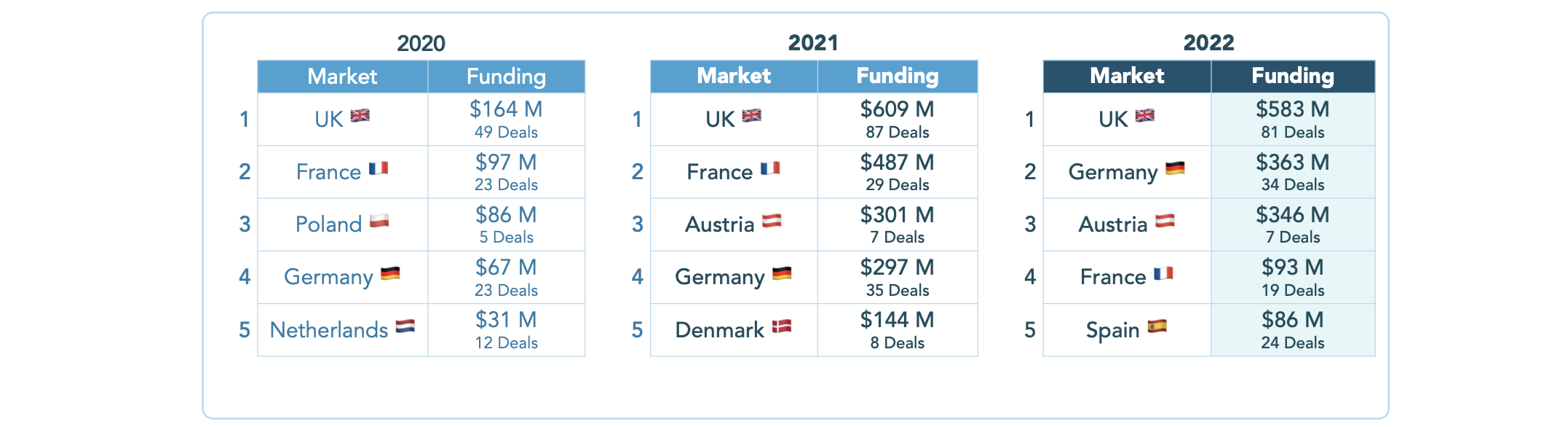

ヨーロッパでは、英国が資金調達と取引活動で首位を維持しています。 英国の Edtech 企業が最も多くの資金を確保しました。81 件の取引で 5 億 8,300 万ドルで、次の市場であるドイツを 2 億ドル以上上回りました。

フランスは、資金調達と取引活動が前年から急激に減少したため、表彰台から滑り落ちました

市場別のヨーロッパにおける Edtech の資金調達。 画像クレジット: ブライトアイ・ベンチャーズ

イタリアは、資金調達と取引数が増加した数少ない欧州市場の 1 つです。 イタリアのテクノロジー エコシステムは、2010 年以降、勢いが比較的一貫して構築されているため、徐々に成長しています。また、フィンテック、ヘルステック、不動産の企業が最大規模のラウンドを調達するなど、確保された資本がさまざまなセクターに分散されることも期待されています。

edtech に関しては、市場は 2020 年以降急激な上昇傾向にあります。イタリアの edtech は 2019 年に記録的な年を迎えましたが、これは主に Talent Garden が調達した大規模なラウンドに牽引されたものであり、2022 年の上昇傾向が牽引されることは非常に有望です。 1,500 万ドル未満の小規模なアーリー ステージ ラウンドで。