企業が不確実な経済の中で支出を削減する方法を模索していたため、クラウド インフラストラクチャ市場にとっては大まかな四半期でした。 これにドル高と中国市場の低迷を組み合わせると、市場の成長率は 21% に減速し、前年の 36% の成長から急激に低下しました。

過去数年の派手な成長は見られませんが、 相乗効果の研究はまだ見つかっています 市場は四半期で 610 億ドルを超え、12 か月間の収益は 2,120 億ドルを超えました。これは、景気減速にもかかわらず、どの手段から見ても多額の金額です。

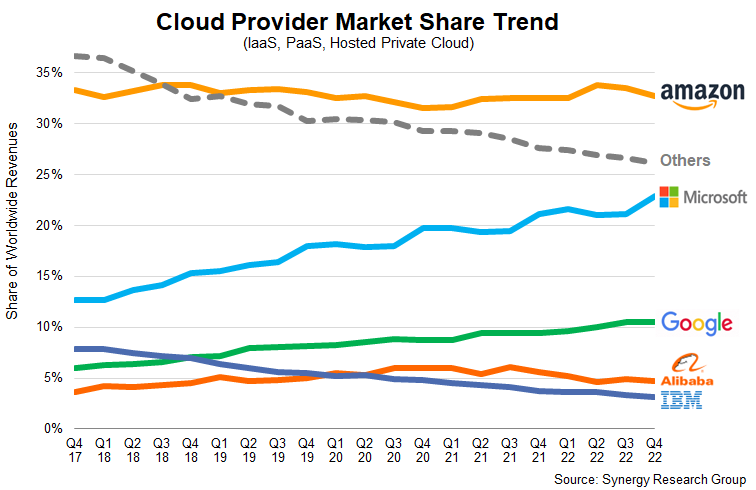

また、ビッグ スリーのそれぞれが 2022 年第 4 四半期に前四半期からの成長が鈍化した一方で、Microsoft は依然として Amazon で市場シェアを獲得することができたことも注目に値します。 Microsoft はシェアを前四半期の 21% から 23% から増加させ、Amazon は 34% から 33% に減少し、Google は 11% で安定したままでした。 ビッグ 3 クラウド プロバイダーは、世界のクラウド収益の 66% を占めています。

これは、Amazon が約 200 億ドル、Microsoft が 140 億ドル、Google が 70 億ドルに相当します。 通常、これは IaaS、PaaS、およびホステッド プライベート クラウド サービスに注目しています。 個別に測定される SaaS は含まれません。

画像クレジット: 相乗効果研究

Amazon クラウドの収益は、前年比でわずか 20% 増加しました。同社は、収益の電話会議で、今年の最初の月には成長がさらに落ち込み、10 代半ばになったことを認めました。 一方、Microsoft はクラウドの成長率が前四半期の 24% から 22% 減少したことを報告し、Google Cloud の収益は前四半期の 38% 成長から 32% 減少しました。

Amazonは最初に市場に参入し、長いスタートを切った. これは少なくとも、Amazon の市場の成熟度がついにそれに追いつきつつあるという事実に一部起因している可能性があり、Microsoft は全体的な支出の減速にもかかわらず、ある程度の優位性を得ることができます。

Synergy のチーフ アナリストである John Dinsdale 氏は、今四半期の落ち込みには 3 つの主な理由があり、それは短期的な問題であると考えており、将来については楽観的であると述べています。 「主な要因は3つあります。 米ドル高は、多くの非米国市場の見かけの成長率を低下させます。 大規模な中国市場は、パンデミックの問題と現地の政策によって依然として制約を受けています。 また、経済の悪化により、一部の企業はクラウド サービスへの支出をより綿密に検討するようになりました。 これらの要因は主に短期的な性質のものであり、Synergy は今後数年間、高い成長率が続くと予測しています」と彼は声明で述べました。

2023 年の市場を観察し、マクロ経済環境が収益にどのように影響するかを確認することは興味深いでしょう。また、Amazon の競合他社がより多くの地位を獲得できるようにすることで、これまでの成長の鈍化が引き続き有利に働くかどうかを確認することも興味深いでしょう。