自動ローンの最も重要な要素は、間違いなく金利です。 これは、毎月の支払い額と全体的なローン期間に直接影響します。 金利は、ブランドの忠誠心などの感傷的な購入理由を無効にするのに十分強力な、最終的な購入決定においても役割を果たすことができます。 したがって、潜在的な自動車購入者が注意を払うことは言うまでもありません 彼らの金利を決定する要因 自動融資オプションを購入するとき。

そのような要因の1つは、クレジットスコアです。 これは本質的に加重スコアであり、自動貸し手が将来の借り手と取引することによってどの程度のリスクを負っているのかを示します。 クレジットカード、住宅ローン、ローンなどのクレジットアカウントを持っている場合は、クレジットレポートを持っている可能性があります。 このレポートは、クレジットスコアを決定するための基礎を形成します。

これは正確な尺度ではありませんが、借り手の意欲やローンの返済能力などの要因に光を当てます。 簡単に言えば、あなたのクレジットスコアが良いほど、有利な金利で自動車ローンを確保する可能性が高くなります。 金利の引き上げとインフレ圧力の時代を乗り切るため、これは今日特に重要です。

最高の金利を確保するためにあなたのクレジットスコアを使用する

経由 Experian

クレジットスコアの全体的な目的は普遍的です。 ただし、世界のさまざまな地域のさまざまな貸し手には、個人の信用度を測定するための独自の基準があります。 米国で自動車ローンを申請すると、貸し手はプロセスの一環として信用調査を実行します。 The 貸付機関の大多数 FICOクレジットスコアを使用します。 これは、信用調査の実行後に借り手に割り当てられた3桁のスコアです。

当初は、FairIsaacCompanyというデータ分析会社によって1989年に開発されました。 今日、FICOアルゴリズム(さらに言えば、他のスコアリングモデル)には多くのバリエーションがありますが、それらはすべて、借り手の信用を引き受ける能力を確認することを目的としています。

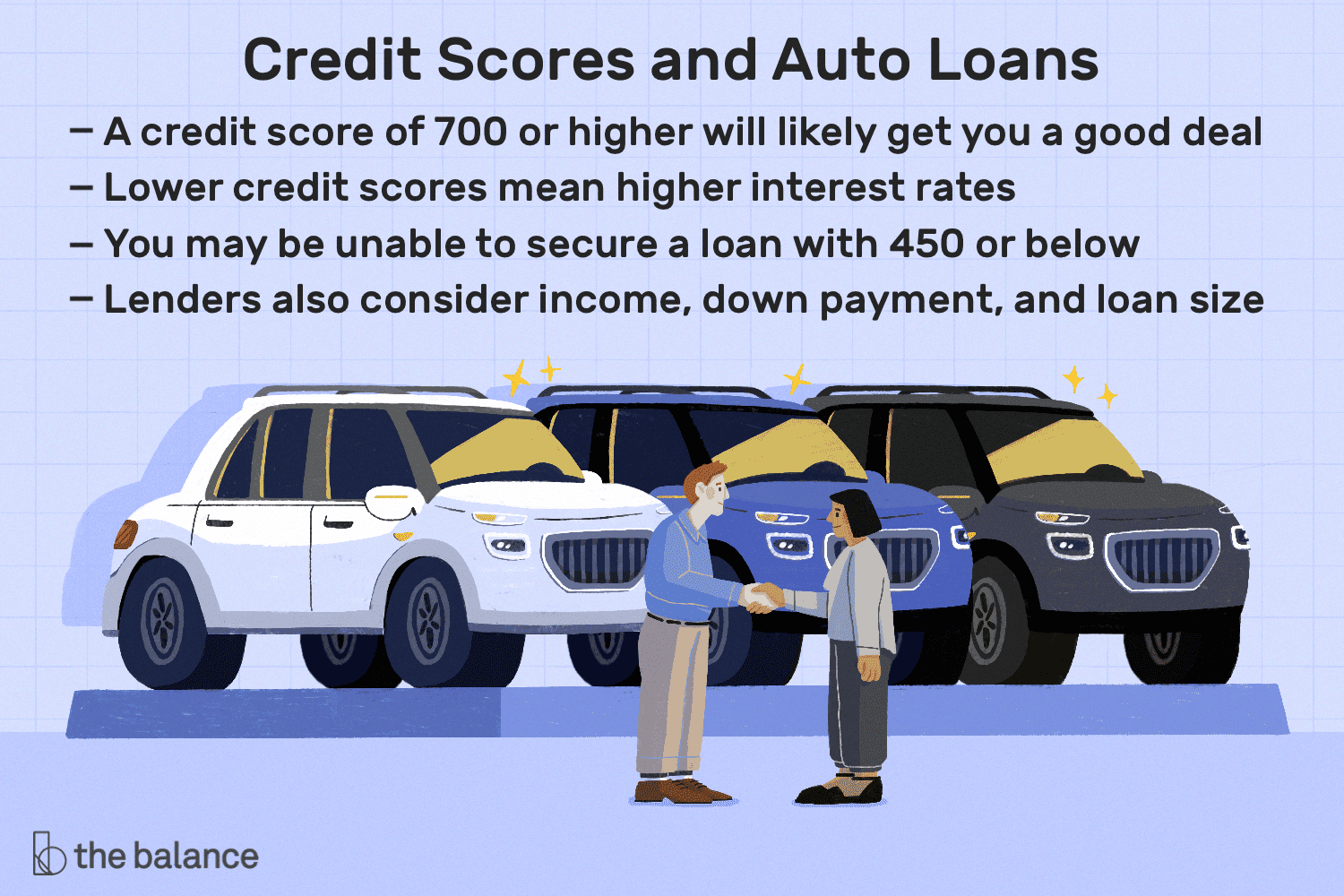

経由 バランス

CFPBによると (消費者金融保護局)消費者信用パネル、次のクレジットスコアバケットに分類された5つの異なる借り手プロファイルがあります。スーパープライム(720以上)。 プライム(660-719); ニアプライム(620-659); サブプライム(580-619); ディープサブプライム(580未満)。 スコアが660未満の借り手は引き続き自動車ローンを確保できますが、スコアが661を超えるプライムまたはスーパープライムの借り手よりも高額になります。ここでの論理は、クレジットスコアを自動車ローンの買い物をするときに最高のお得な情報を得ることが可能です。

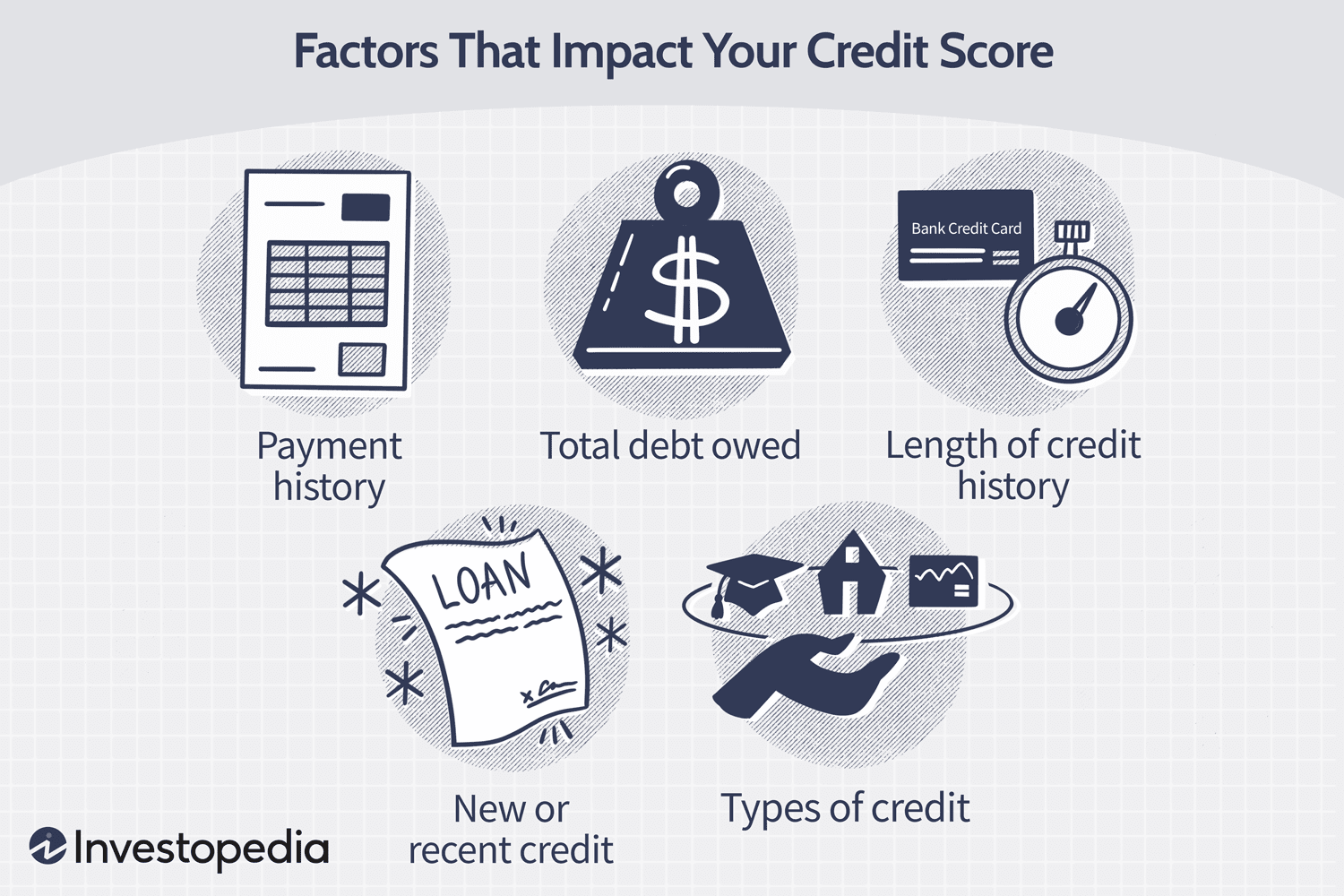

あなたのクレジットスコアを傷つけるもの

経由 Investopedia

優れたクレジットスコアは、慎重かつ慎重な計画の結果であり、潜在的な落とし穴を知ることは、借り手がスコアを不要な領域に引き下げるような失敗を避けるのに役立ちます。

支払いが遅れる

クレジット義務の支払い履歴は、FICOスコアの最大35%を占めます。 FICOによると、支払いが30日遅れると、クレジットスコアが780以上の人に90〜110ポイントの費用がかかる可能性があります。 何らかの理由で支払いが遅れる場合は、期日通りに支払いを行い、積極的に貸し手に連絡することが重要です。

高い債務対信用利用率

信用履歴は、クレジットの利用と支払いの一定のサイクルによって構築されます。 ただし、全体的な信用に対する債務負担の割合に注意を払う必要があります。 利用可能なクレジットの合計に比べて残高が少ないほど、スコアは高くなります。

クレジットの非利用

一方、長期間の信用履歴がない場合も、借り手のクレジットスコアに悪影響を与える可能性があります。 あなたがあなたの信用口座を利用しないとき、貸し手と債権者は信用調査機関に報告することは何もありません。 これにより、将来のローン申請の評価がより困難になります。

倒産

破産の申請はあなたのクレジットスコアに最も重要な影響の1つです。 個人のスコアから240ポイントも消去できますが、それ以上は何ですか? 破産報告は、最長10年間信用履歴に残る可能性があります。

このリストは決して網羅的なものではなく、クレジット申請の頻度、クレジットカードの閉鎖、チャージオフ、借り換えなどの他の要因はすべて、さまざまな程度でクレジットスコアに影響を与えます。

あなたのクレジットスコアを改善する

クレジットスコアを改善するには、上記で特定した落とし穴を回避する必要があります。 迅速かつ定期的な請求書の支払い、低い債務対クレジットの利用率(理想的には約30%)の維持、クレジットカード口座の開設の維持、一度に複数のローン申請を回避するなどの慣行は、すべて正しい方向へのステップです。

ただし、これらすべての「ビルディングブロック」が配置されていても、優れたクレジットスコアは瞬時には得られません。 特に否定的な報告が数年間あなたの信用履歴に残る可能性があるため、改善が見られるまでにはしばらく時間がかかる場合があります。 一人一人の財政状況は独特であるため、クレジットスコアの成長のための厳格な時間枠はありません。 フォーブスによると、1か月から10年もかかる可能性があります。 明らかに、これは個人の現在の信用状態や総エクスポージャーの量などの要因の影響を受けます。

クレジットスコアに関係なく自動車ローンを確保する

経由 Geotab

高いクレジットスコアは間違いなく自動車融資を確保し、最高の金利を固定するあなたのチャンスを向上させます。 しかし、彼らは完全にオプションがないわけではないので、スコアが弱い将来の自動車購入者にとって、それはすべてが悲惨なことではありません。

クレジットスコアに関係なく、さまざまな資金調達オプションを見回して検討することを強くお勧めします。 車自体を買うようなものです。 平均的な購入者は、さまざまな販売店を評価し、 精力的に交渉する 最終決定を下す前に。

銀行はローンを取得するための伝統的な情報源ですが、銀行が唯一の考慮事項である場合は、オプションを制限している可能性があります。 代替の貸し手を無視しないでください。 サードパーティの金融会社と協力して、 LoanCenter.comによる自動車ローン、有利な金利または資金調達条件を提供する場合があります。

ほとんどのスコアリングモデルはこれを難しい問い合わせとして扱わないため、買い物中に自動ローンの事前承認(実際のローン申請とは異なります)を取得するだけでは、クレジットスコアに影響を与えないことに注意してください。

要約すると、弱いクレジットスコアは最低金利を手の届かないところに押しやる可能性があります。 ただし、いくつかのオプションがあると、予算内に収まる金利のパッケージを見つける可能性が高まり、希望の車両を購入できるようになります。