私は大学1年生として最初の予算を立てました。 19歳のとき、私はこれまで以上に多くの費用を負担し、自分のお金を追跡するためのより良い方法が必要でした。 経費を書き留めてアカウントを確認することが役立つことはわかっていましたが、そのプロセスは嫌いでした。退屈で不安になりました。

何ヶ月にもわたる試行錯誤の末、私は自分に合ったシステムを開発しました。 雑用ではなく、私は最終的に自分の予算を自分のお金をナビゲートするための有用なロードマップと見なし始めました。 そして最良の部分は? それは私が救うのを助けていました。 私はなんとか国際的な春休み旅行の支払いを手伝うのに十分な銀行を持っていました。 私は予算のアドバイスの頼りになる友達にさえなりました。

予算を立て始めたばかりの場合、オンラインで見つけることができる無限の戦略は圧倒されるかもしれません。 しかし、予算は複雑で難しいものである必要はありません。 私の経験では、単純さが鍵となります。

これが私の最初の予算を立てるために私が取った5つのステップです-さらに、あなたがカスタマイズするために私自身のスプレッドシートへのアクセス。

あなたのお金の目標とあなたが予算を必要とする理由を明確にしてください

あなたのお金をマスターすることは数学の天才であることについてではありません。 あなたがあなたのお金が何を表現したいかを理解することはより重要です。 言い換えれば、あなたは短期的および長期的に何を達成したいですか? それが最初のステップです。

CNET Money Editor-at-Large Farnoosh Torabiは、次のようにアドバイスしています。 具体的な目標のいくつかの例には、借金から抜け出すこと、休暇を与えること、または大規模な購入を積み上げることが含まれる場合があります。 達成したいことを理解したら、それに特定の金額を添付して、予算を設計できるようにします。

あなたはそれを信じるためにそれを見なければなりません(それが恐ろしいとしても)

予算を維持し始める前は、オンライン銀行口座へのログインは常に恐ろしい出来事でした。 私は自分がどれだけ費やしたかを見たくなかったし、マイナスのバランスを見ることを深く警戒していました。 この恐怖に私は一人ではありませんでした。 私の友人はまた、彼らのアカウントをチェックすることは神経を痛めていることを認めました。

しかし、やりがいのあることと同じように、十分な回数行うと、最終的には難しくなりません。 私のアカウントと支出パターンを一貫して見直すことは、痛みを和らげるのに役立つだけでなく、私の経済的不安を軽減しました。 結局のところ、知識は力を与えることができます。 私が自分の支出行動を理解し、キャッシュフローについて認識したとき、私の財政はもはや推測ゲームではありませんでした。

消費習慣を整理して理解する

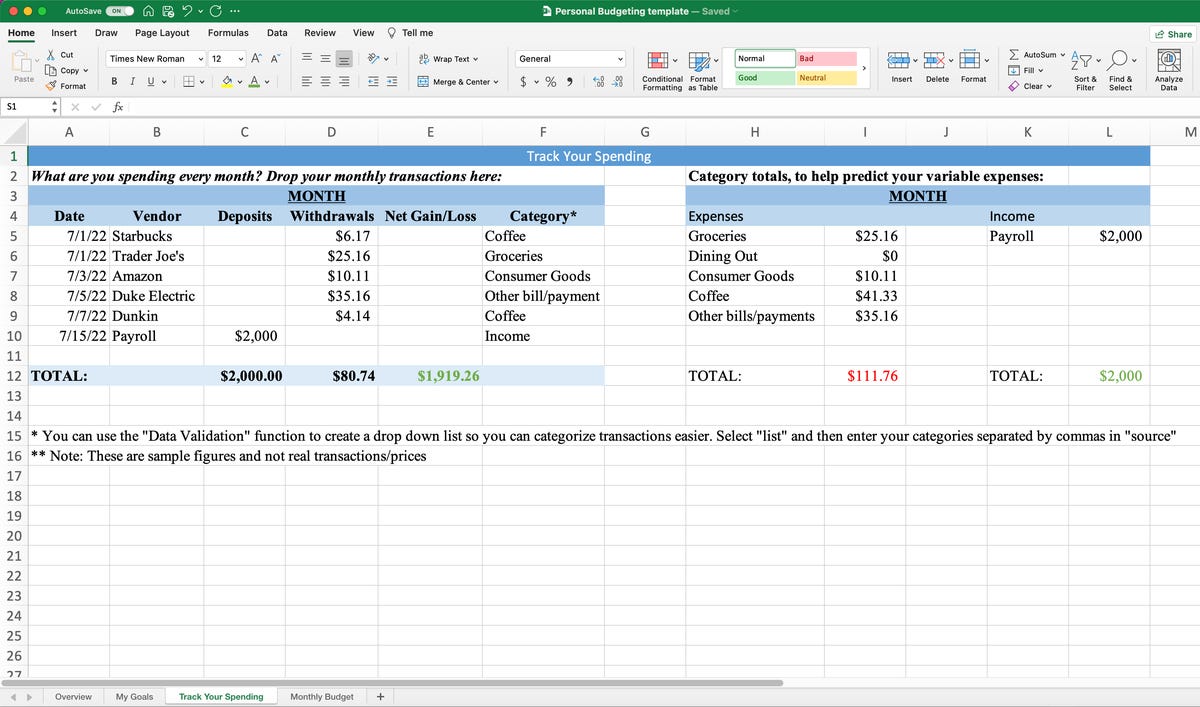

私の取引をオンラインで見ることに慣れることは役に立ちましたが、制限がないわけではありません。 すべてが一緒に集まった預金と引き出しの終わりのない画面をたどるのは簡単ではありませんでした。 どこで実行可能に削減するか、支出を遅らせるかを把握するのに苦労しました。

簡単にするために、銀行のデータをExcelスプレッドシートにダウンロードしました。 取引番号や残りの残高など、必要のない余分な情報の一部を削除して、ベンダー名、日付、入金か出金か、金額などの重要事項に焦点を当てました。

Katelyn Chedraoui / CNET

次に、すべての経費を固定と変動のさまざまなカテゴリに分類して、毎月のお金の行き先を正確に把握できるようにしました。 これは、私が実行可能に制御できる予算内の領域を見つけるのに役立ちました。

予算を立てる

お金の明確な目標を定義し、アカウントに慣れてきたので、簡単な予算の計画を立てる準備が整いました。 私にとって、私の予算は、その月の現実的な支出の期待を設定し、よりスマートな購入を行うためのガイドとなることを目的としていました。

オンラインで利用できる何千もの異なる予算テンプレートがあります。 あなたがそれらを通り抜けるのを助けるために、CNETはリストをまとめました 最高の予算アプリ あなたがむしろあなたの電話を追跡したいなら。 他のいくつかの最良の選択は、これらの無料の予算テンプレートです。 ミント、 連邦取引委員会 と NerdWallet。 マイクロソフトオフィス また、Googleには、機能するパーソナライズ可能なスプレッドシートテンプレートもあります。

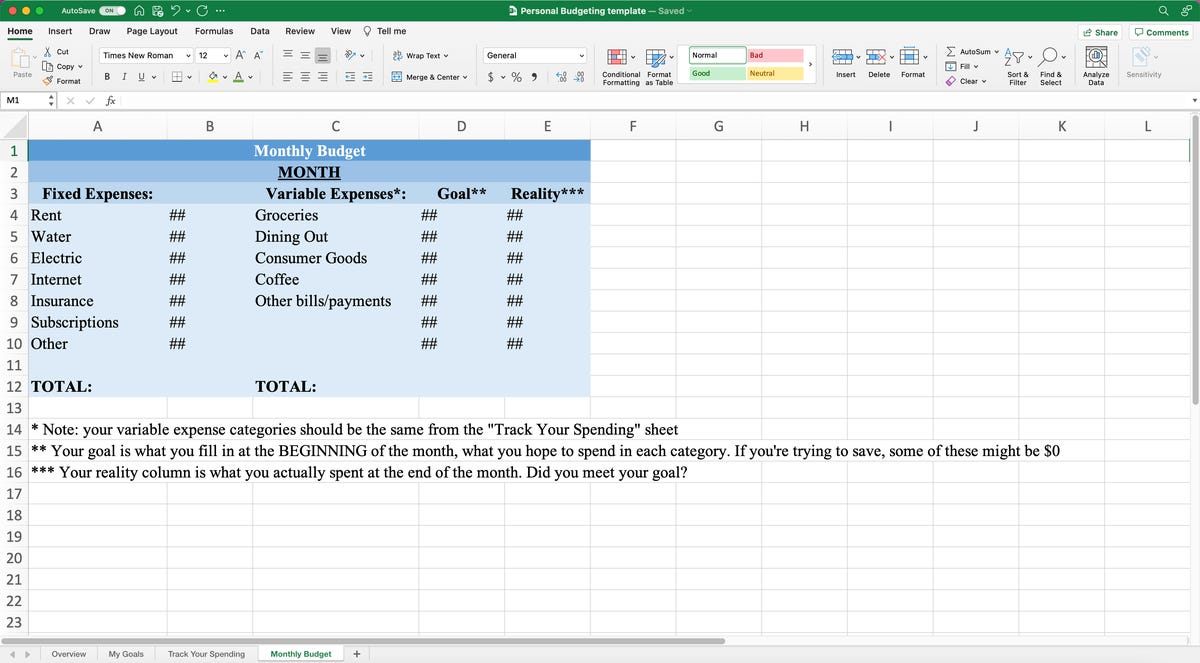

個人的には、3枚のシートがあるExcelスプレッドシートを使用するのが好きです。1枚は自分が取り組んでいる財務目標をリストし、1枚は支出を追跡し、もう1枚は固定費と変動費の実際の予算を作成します。 使用するシステムやテンプレートに関係なく、実際の予算にはこれらの重要な要素が含まれている必要があります。 これが私が自分で設定した方法です。 ここにアクセス。

Katelyn Chedraoui / CNET

家賃、光熱費、保険、ストリーミングサービスなどのサブスクリプションを含む、固定の月額費用を1つの列にまとめています。 これらはあなたが常に支払わなければならない費用や料金であり、通常は毎月変わることはありません。

次に、過去の支出習慣をバロメーターとして使用して、食料品、外食、その他の請求書など、固定されていないカテゴリまたは変動するカテゴリでの将来の支出の目標を設定します。 私はまた、私が比較的多くのお金を使う傾向がある他の分野で個人化されたカテゴリーを追加します。 私にとって、これらの1つはコーヒー専用です。 毎月、私は自分の(高額ですが、それでも不可欠な)ラテに50ドルを割り当てます。 中間期と決勝期には、このカテゴリーの支出が急増することを私は知っているので、他の分野で削減することにより、コーヒーコストの増加を計画することができます。

次に、各経費カテゴリの横にある3番目の列を空白のままにして、月末に実際に費やした金額を入力します。 この「目標と現実」の比較のためにスペースを残すことは、予算をどれだけ上手く行っているか、または下手に行っているかを確認するのに役立ちます。

最後に、次の月の予想収入を示す4番目の列を追加します。 あなたが私のような時間給または無給の労働者である場合、あなたの給料はおそらく予測するのが難しいでしょう。 あなたがその月に稼ぐためにあなたが計画しているものについて数学をするために数分かかることは役に立つかもしれません。

予算を積極的に活用する

これで、予算の使用を開始する準備が整いました。これは、最初は注意が必要な場合があります。 私の予算は私のお金を理解するのに役立ちましたが、最初は貯蓄を改善するためにそれを使用するのに苦労しました。 あなたのお金の習慣を知ることはそれらを変えることとは異なります。

助けるために、私は自分自身に本質的な質問をすることから毎月始めました:私は私が使う予定より多くのお金を稼ぐでしょうか? この質問への答えは確かにイエスだと思いますが、計画外の費用がいくつもあるため、毎月がプラスのキャッシュフロー期間になるわけではありません。 答えがノーだと思うなら、支出を削減できる分野を探索することができます 事前に、超過分を支払うためにクレジットに頼る代わりに。 私にとって、積極的であることは、欲求とニーズを理解することでした。 必需品ではないものに費やす費用を減らすことで、純貯蓄を私のもう1つの財務目標である緊急口座に適用することができました。

緊急口座(または任意の費用)にも資金を提供することを望んでいて、純貯蓄を使いたくなることがわかっている場合は、次のような別の口座に固定金額を入れることを約束します。 ハイイールド普通預金口座、収益率が高くなります。 あなたの残りのお金を脇に置いて、そこにないふりをすることはあなたの貯金をよりよく保護するのを助けるかもしれません。

その他の予算維持のヒント

- あなたの予算を下回る支出を目指してください。 見積もり予算を10%下回ると、それは勝利だと思います。

- 自分で支払うスペースを作りましょう。 Torabiは、収入の少なくとも10%を個人貯蓄に割り当てることを提唱しています。これは、予期しない出費や急増を補うのに役立ちます。 少なくとも数か月の基本的な費用を賄うのに十分になるまで、この節約戦略に取り組み続けます。

- あなた自身とあなたの予算に親切にしてください。 今、小さな一歩を踏み出すことは、あなたが経済的安全を達成し、あなたの目標を達成するのを助けるのに大いに役立つことができます。