これは 気持ちよりも. 調査会社のピッチブックと全米ベンチャーキャピタル協会から出された新しいデータによると、ベンチャー企業は近年よりもはるかに少ない資金を調達し、展開しています。

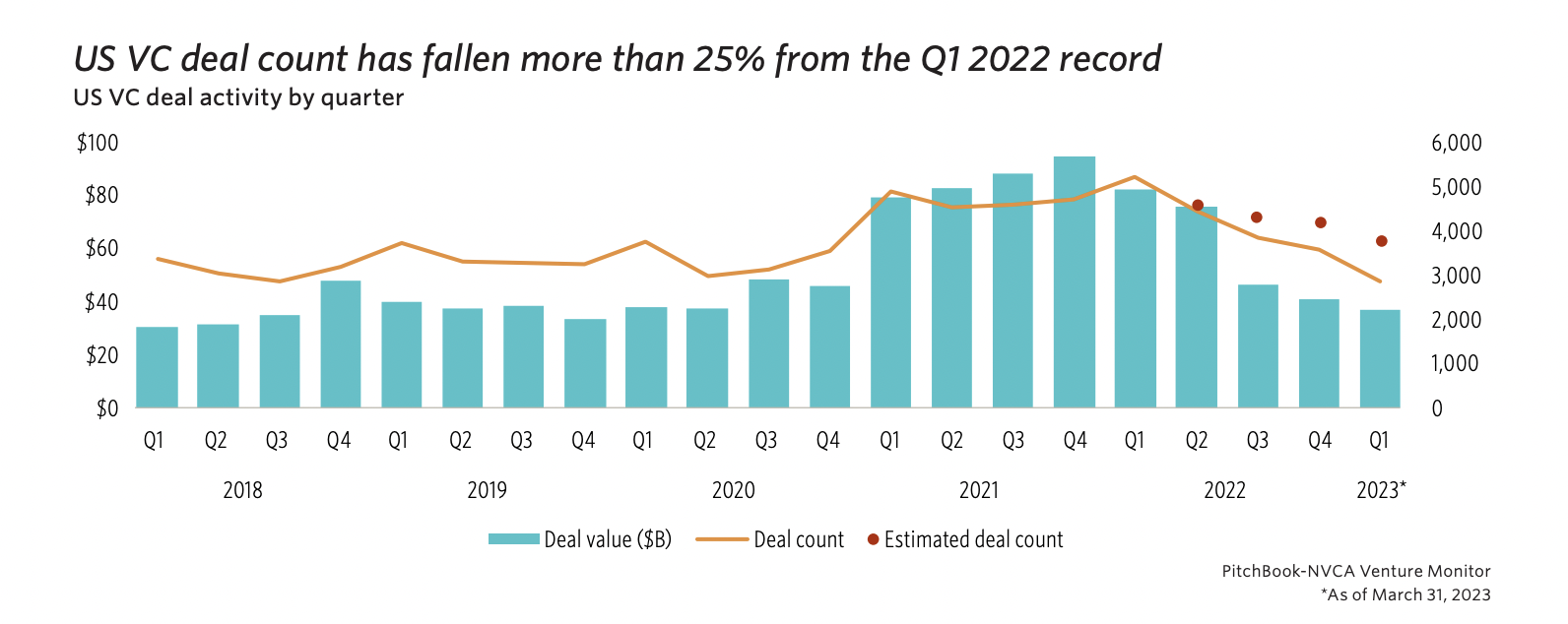

知っておくべきこと: 米国の全体的な取引数は、昨年の第 1 四半期と今年の間に 25% 以上減少しました。 年初から 3 月末までに成立した取引は 3,000 件未満でしたが、2018 年以降、状況がそれほど遅くないことに気付くまでは、それほどひどいことではありません (下のグラフを参照)。

後期段階の取引額も、第 1 四半期に岩のように下落しました。 最近の見出しから明らかなように、「メガラウンドPitchbook と NVCA によると、後期段階の価値が 7 四半期連続で 116 億ドルに減少したことは別の話です。 2人によると、2022年第1四半期の驚異的な98回と比較して、2023年の第1四半期に発生した後期段階のメガラウンドはわずか19回です。

当然のことながら、そのスローダウン、サイズの適正化、またはあなたが好む呼び方は波及効果をもたらしました。 組織の調査結果によると、第 1 四半期のレイター ステージのプリマネー バリュエーションの中央値は、2022 年通年の数値から 16.9% 減少して 5,400 万ドルになり、平均プレマネー バリュエーションは 1 億ドル以上減少して 159 ドルになりました。百万。

業界はあらゆる面で圧迫されています。 最新のデータによると、今年の第 1 四半期に 99 のベンチャー キャピタル ファンド全体で 117 億ドルがクローズされました。 2 つの新しいファンド全体で 62 億ドルの資本コミットメントが成立しました。 実際、今年の最初の 3 か月間に 10 億ドル以上でクローズしたベンチャー ファンドは 2 つだけでしたが、昨年は 36 のファンドが 10 億ドル以上のコミットメントでクローズしました。

VC の投資先企業は、資本コミットメントの方法で得られるものが少なくなると同時に、一種の出口の煉獄に行き詰まりつつあります。 NVCA と Pitchbook によると、第 1 四半期に成約したエグジット バリューはわずか 58 億ドルで、これは明らかに 2021 年に生み出されたエグジット バリュー全体の 1% 未満です (記録的な年でしたが、痛い)。 IPO の窓が閉ざされた (第 1 四半期の上場は 20 件のみ) ため、「エコシステム内で圧力が高まり続けている」と、この最新の「ベンチャー モニター」レポートの著者は述べています。

詳細については、お楽しみに。 来週、組織はさらに多くのデータをドロップする予定です。 それまでの間、これらの数字のいくつかを自分で調べたい場合は、それらを見つけることができます ここ.