2023 年のシボレー ボルトは、2023 年に最も手頃な価格の EV になることはほぼ確実ですが、新しい連邦税額控除の対象となるでしょうか? それは依然として不明確であり、ゼネラルモーターズだけがその不確実性を抱えているわけではありません。

新しい法律は、税額控除を北米で組み立てられた EV に制限し、収入、車両価格、およびバッテリー材料と部品の製造場所にさらに制限を課しています。 バッテリーの鉱物とコンポーネントの調達に関する最後の 2 つの制限は、どの自動車メーカーも満たすのが最も難しい要件になる可能性があります。

それでも、ほとんどの自動車メーカーは、法案の可決とその影響に肯定的な見方をしています。

「ゼネラルモーターズは、電気自動車の採用を加速し、アメリカの製造業と雇用を強化するための条項を含むインフレ削減法が米国上院で可決されたことを歓迎します」と、同社は TheDetroitBureau.com への声明で述べています。

「GMはすでに米国で歴史的な投資を行っており、この法律は、米国を電化の世界的リーダーとして確立するために、米国の製造業、クリーンエネルギー、持続可能でスケーラブルで安全なサプライチェーンへのさらなる投資を促進するのに役立ちます。」

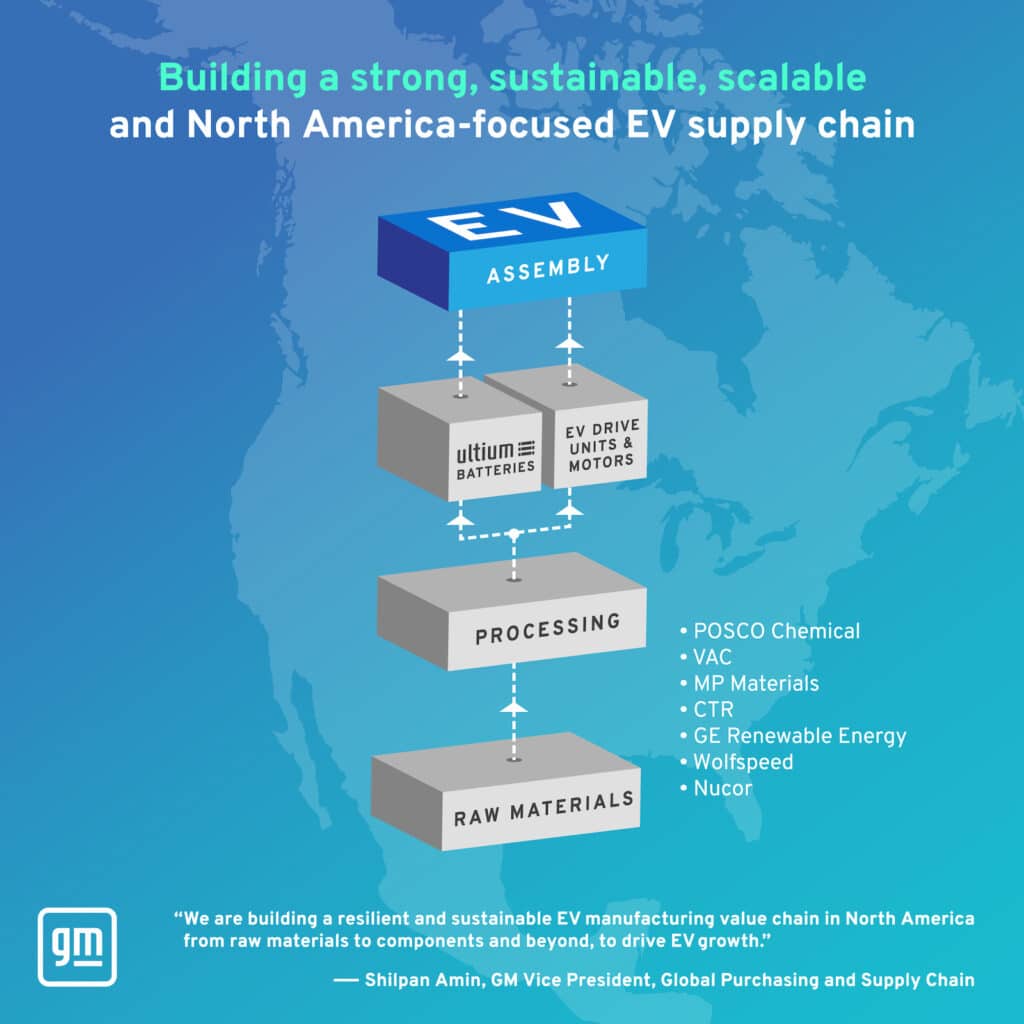

どのGM車が税額控除の対象となる可能性があるかについて、自動車メーカーは当然のことながら慎重であり、次のように述べています。 GM の長期計画とクレジットの有効期間にわたって、多数の適格な車両を提供する予定です。

「いくつかの規定は挑戦的で一夜にして達成することはできませんが、バッテリーと重要な鉱物のサプライチェーンを確保するために国内の製造投資を行っているため、挑戦に立ち向かうことができると確信しています。」

膨大な量の分析が行われている一方で、米国政府は法案が署名された後に正式なガイダンスを提供することを指摘することも重要です。 ガイダンスが発行されると、すべての自動車メーカーは潜在的な資格についてより多くのことを知ることになります。

サプライチェーンを家に持ち帰る

現在、EV のバッテリーや希土類磁石に使用される鉱物の多くは中国で採掘されています。 によると Wards Autoによる2021年のレポート「中国は現在、世界のリチウムの約 60%、ニッケルの 35%、コバルトの 65%、希土類元素の 85% 以上の処理を管理しています。」

規則に基づいて車両の税額控除を確保することになると、中国から材料を入手することは本質的に即座に失敗します。 GM は、鉱業と精製の利益、およびバッテリーの研究と生産の会社と協力して、これらの割合を変えようとしています。

同社は、2025 年末までに北米で年間 100 万ユニットを生産するという企業目標をサポートするのに十分なバッテリー原材料を確保する拘束力のある契約を取得しました。これには、リチウム、ニッケル、コバルト、および完全なカソード活物質 (CAM) の供給が含まれます。 . 2022 年 7 月 26 日の収支報告で、GM は合意を発表しました。 水酸化リチウム用 Livent と LG Chem for CAM.

製造面では、GM は LG Energy Solution と提携して、Ultium Cells LLC と呼ばれる合弁会社に 70 億ドル以上を投資しました。 この合弁事業は、Ultium バッテリーセルを米国で生産することを目指しており、バッテリー生産で推定 4,100 人の雇用を創出します。

ミネラルが存在する場所

さまざまな必要な鉱物の採掘は米国全土で行われていますが、特定の重要な鉱物鉱床は南西部の砂漠に位置しています。 たとえば、Controlled Thermal Resources (CTR) は、南カリフォルニアのソルトン海近くのインペリアル バレーでリチウムを採掘しています。

現場で生成された地熱エネルギーを使用して、同社は地面から高温のスープ状の塩水を抽出し、放出された蒸気を使用して発電します。 その後、同社は電気を使用して、塩水から水酸化リチウムと炭酸リチウムを抽出します。 どちらの化合物もバッテリー製造に使用されます。

さらに北にある MP Minerals は、カリフォルニア州マウンテン パスのモハベ砂漠で希土類元素を採掘しています。 同社は、これらの要素を処理するための施設を設計および構築するために、米国国防総省から 3,500 万ドルの契約を受け取りました。 MP Minerals と GM は、採掘および処理会社が 希土類合金フレークとネオジム-鉄-ホウ素磁石の供給 GMのEV生産向け。

MP のテキサス州フォートワースの磁気工場は、マウンテン パスから精製された原料を調達し、それを最終製品に変換して、採掘と精製、金属、合金、磁石の製造、リサイクルを含むエンドツーエンドの米国ベースのサプライ チェーンを提供します。

同社はまた、「Mountain Pass は、年間 17 億リットル以上の水をリサイクルする乾式尾鉱プロセスを備えたクローズド ループのゼロ排出施設です。 効率と持続可能性を最適化するために、合金と磁石の製造から生成される副産物は、可能な限り閉ループでリサイクルされます。」

GM が北米で正極活物質を製造するのを支援しているパートナーの 1 つは、韓国の POSCO Chemical です。 両社は、ケベック州ベカンクールに新しい施設を建設し、CAM を処理するために取り組んでいます。CAM は、バッテリー セルのコストの約 40% を占める加工ニッケル、リチウム、およびその他の材料を含むバッテリー材料です。

この施設は2025年初頭に稼働する予定で、POSCOはそれまで韓国のCAMを供給する。 韓国企業の LG Chem も、2022 年から 2030 年の間に 95 万トン以上の CAM を GM に供給する契約を結んでいます。GM と LG Chem は、北米に生産施設を建設する機会も模索しています。

最後に、スイスの企業 Glencore がオーストラリアのコバルトを GM に供給します。 エネルギー密度とバッテリーの寿命を向上させるために、コバルトがリチウムイオンバッテリーのカソードに追加されます。

自由貿易と関係団体

自動車が適格となる可能性がある新しい EV 税額控除の条項の 1 つは、米国との自由貿易協定を締結している国で鉱物とバッテリー部品を製造できるという規定です。 オーストラリアと韓国の両方が、カナダ、メキシコ、および多くの中南米諸国とともに、そのような協定を保持しています。 したがって、これらの国から得られた鉱物は、国産と見なされるバッテリー組成のパーセンテージに適格です。

その反対側は、「懸念される外国のエンティティ」としてリストされているエンティティから材料を入手してはならないという法案の要件です。 このリストは、米国商務省の産業安全保障局によって作成され、貿易制限の対象となる外国人、事業体、または政府を特定しています。 この制限の実際的な効果は、これらの材料を中国から調達することを思いとどまらせることです。

バッテリーの自立への道

国内で生産されるバッテリー鉱物に対するインフレ削減法の要件は、2023 年から 2027 年まで毎年 10% ずつ上昇し、最終的には 80% になります。 バッテリー部品の国内生産は 2029 年までに 100% に増加します。これは急勾配で急速な上昇ですが、GM のような自動車メーカーはこれらの要件に備えています。

北米以外の最終組立拠点のために新しい税額控除から除外された自動車メーカーにとって、バッテリーの調達要件はまったく問題になりません。 いずれにせよ、彼らは税額控除を受ける資格がないので、少なくとも当面は世界中でバッテリー材料を調達し続けることができます.