私たちは非常に 今日の興味深い時間。 これほど多くの地殻変動がリアルタイムで起こっていることはめったにありません。高金利、株価の下落、SVB やその他の銀行の経営破綻による継続的な伝染リスクと迫り来る景気後退です。

債券のリターンと比較して、想定される株式のリターンは積極的にシフトしています。 データは明確で極端な話をしています。

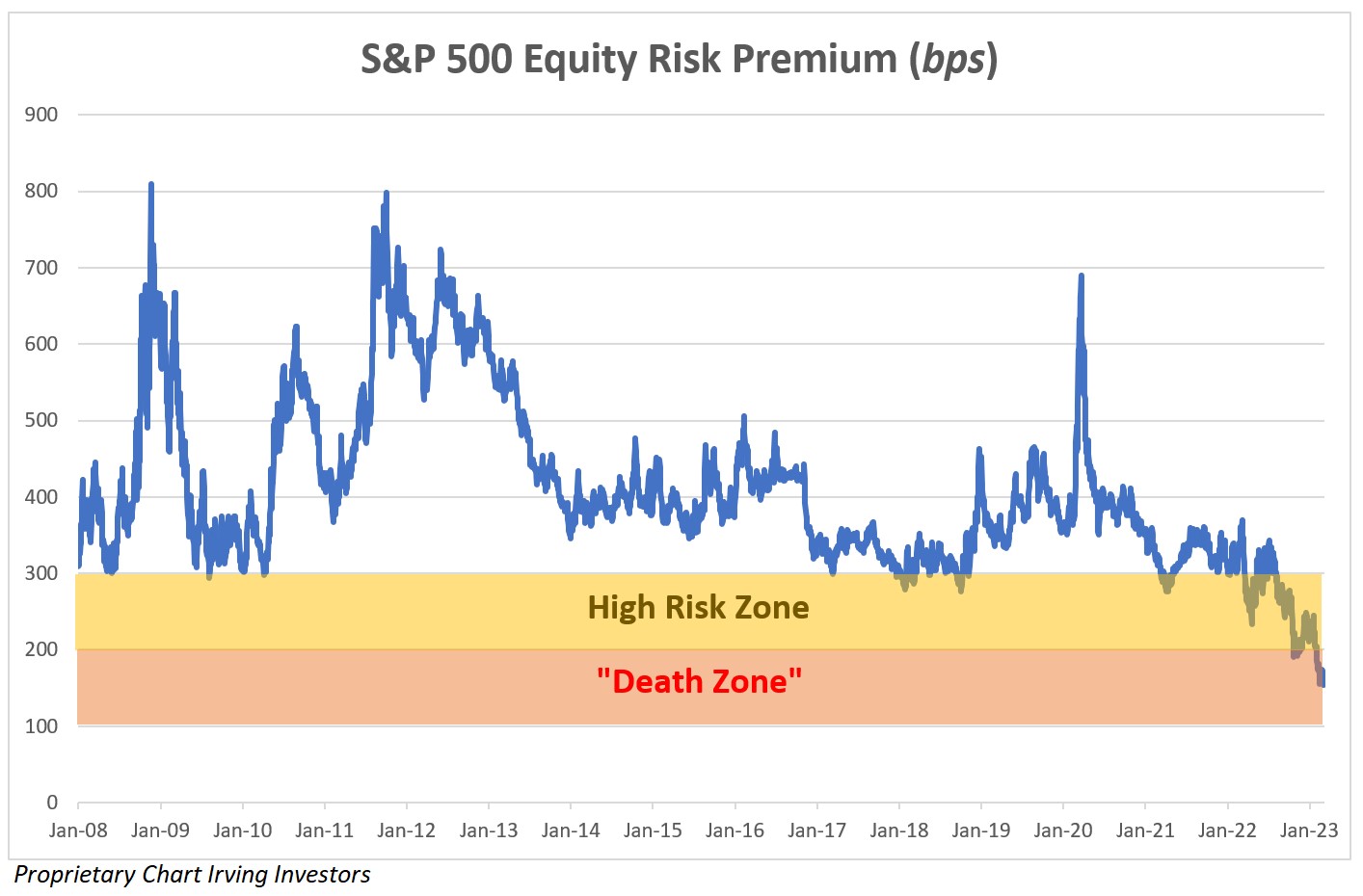

簡単に言えば、株式リスク プレミアム (ERP) は、2008 年以降に確立された範囲を大幅に下回っています。ERP は、10 年物国債のリターンに対する S&P の予測リターンを計算します (モルガン スタンレーのデータ)。

以下のチャートは、なぜ資金調達が現在非常に困難であり、なぜバリュエーションが劇的に下がっているのかを物語っているため、スタートアップの聴衆にとって重要です。 機会費用は確かに強力です。

特にベンチャーの世界では、このダイナミクスはベンチャーデット市場の冷え込みによってさらに悪化し、その結果、ほとんどの人にとって株式が最も実行可能な選択肢になります。

画像クレジット: アーヴィング・インベスターズ

関係する要因

以前のバリュエーションを維持するために公開市場の倍数の回復を待つことは、良い戦略であることが証明されていません.

ベンチャーキャピタルの活動は減少している

VC 資本の展開は減速し続けています。 SVB は、2022 年の第 1 四半期以来 (現在 5 四半期連続で) マイナスになっている総顧客資金 (TCF) と呼ばれる指標によって、預金の流入と流出を測定しました。

この傾向は 2023 年も続きます。VC 資本の配備はさらに 60% 減少し、取引数は前年比で約 25% 減少しました。

ベンチャー活動の減少と ERP の低下が相まって、非公開テック企業の評価額を大幅に修正する必要があることを明確に示しています。 しかし、逸話として、非公開企業のバリュエーションへの期待は、明らかに公開されている企業と比較して高いままであることがわかりました。