CB Insights の最新の State of Fintech によると、今年の第 1 四半期の世界のフィンテック資金調達額は合計 150 億ドルで、第 4 四半期から 55% 増加しました。 報告.

これは一般的には成功のように思えるかもしれませんが、いくつかの点に注意することが重要です。 1 つには、2020 年と 2021 年は、フィンテックへの投資が記録を更新したユニークな年でした。 比較すると、フィンテックの資金調達 に達した 2022 年全体で 752 億ドル、驚異的なものと比較して 46% ダウン 2021 年に 1,315 億ドルを調達. 第 1 四半期の数字から、市場が調整に取り組んでいることは明らかです。

第二に、今年の第 1 四半期に調達した 150 億ドルのうち、 そのうち 65 億ドルはすべて Stripe でした. CB Insights は、その資金調達がなければ、2022 年の第 4 四半期から 85 億ドル、つまり 2022 年の第 4 四半期からの資金調達が 12% 減少していたと述べています。過去数四半期の資金調達は、2019年以来の最低です。

一方、取引数も減少しています。 第 1 四半期には 983 件の取引が行われ、2022 年第 4 四半期の 1,007 件、2022 年第 1 四半期の 1,629 件から減少しました。

市場の明るい点は、1 億ドル以上の取引である「メガラウンド」でした。 これらの取引は、第 1 四半期の総資金調達の 61% を占め、16 の取引と合計 92 億ドルで前四半期比で 179% という途方もない増加であると CB Insights は報告しています。 次のStripeの取引は 5億ドルを調達したRippling シリコンバレー銀行が崩壊していた3月中旬。 特筆すべきは、取引件数が減少し、前四半期比で 24% 減少したことです。

フィンテックではアーリーステージの資金調達が引き続き優勢だったが、第1四半期では過去最高を記録し、3か月間の取引シェアの72%を占めた、とCB Insightsは報告している。 2019 年以降、その数値は 60% 半ばであり、2022 年の第 1 四半期には 69% に上昇しています。

米国はこの四半期のすべての段階でリードしていましたが、トップ 10 のフィンテック シードおよびエンジェル ラウンドのうち 6 つが米国外で投資されたことは注目に値します。四半期中のラウンド。

米国といえば、この地域は第 1 四半期の全体的な資金調達で 105 億ドルを獲得しました。これは、2022 年の第 4 四半期からの資金調達額である 35 億ドルの 3 倍であり、偶然にも 5 年ぶりの低水準です。 取引数も第 4 四半期から回復し、23% 増の 434 件になりました。

CB Insights は、Stripe のラウンド (65 億ドルだったことを思い出してください) を除けば、米国での資金調達は 40 億ドルであり、それでも第 4 四半期を上回っていただろうと指摘しています。 CB Insights によると、取引段階にまで掘り下げてみると、米国での初期段階の取引シェアは 68% に増加しました。これは 5 年ぶりの高値です。

一方、決済セクターへの資金調達ドルが着実に減少した後、Stripe のメガラウンドは、2022 年の第 4 四半期の 27 億ドルと比較して、第 1 四半期の 81 億ドルへと 200% 急上昇するという調子に好転するのに役立ちました。 2022 年の第 1 四半期の 83 億ドルからわずかに減少しています。 一方、取引件数は減少を続け、第 4 四半期の 195 件から 161 件に減少しました。 CB Insights によると、これで 9 回連続で取引高が減少した。 投資額の増加は、初期段階の取引で最も顕著に見られ、取引全体の 74% を占め、2022 年の 66% から 5 年ぶりの高値を記録しました。

レポートのその他のハイライトは次のとおりです。

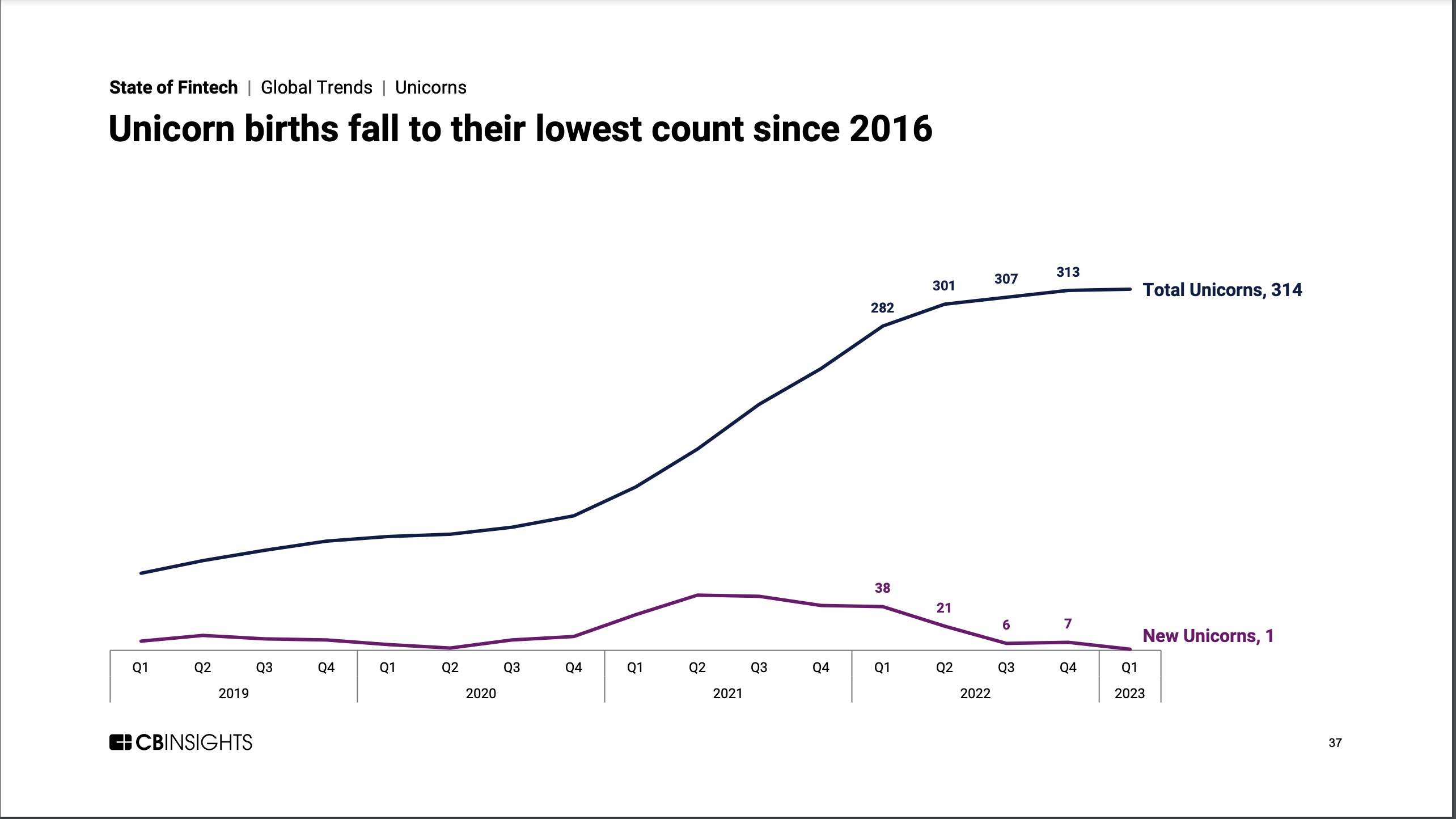

- 四半期全体でユニコーンの誕生は 1 件だけでした。 これは、2016 年末以来初めてのことです。2023 年第 1 四半期に誕生した唯一のユニコーンは、エジプトを拠点とする MNT-Halan でした。 2月上旬に 10 億ドルの評価額で 2 億 6000 万ドルのエクイティ ファイナンスを調達. しかし全体として、CB Insights によると、2023 年第 1 四半期のフィンテック ユニコーンの総数は 314 で、前年比 11% 増でした。

-

画像クレジット: CB Insights

- フィンテックM&Aのエグジット 回復しましたが、期待したほどではありませんでした。 前四半期比 15% 増の 172 件でした。 2023 年第 1 四半期の上位の M&A 案件のほとんどは、米国外に拠点を置くフィンテック企業が関与していました。 過去 1 年間で初めて、M&A の最高評価額が 5 億ドルを下回りました。

- 2023 年第 1 四半期の銀行の資金調達額は、QoQ から 64% 減少してわずか 5 億ドルとなり、銀行の資金調達額が 3 億ドルに達した 2017 年の第 2 四半期以降で最低となっています。 この急落は、すべてのフィンテック カテゴリで最大の四半期ごとの資金調達の減少を示しました。 2021 年第 2 四半期の過去最高の 82 億ドルと比較すると、銀行の資金調達は第 1 四半期で 94% も減少しました。 ディール数も減少し、QoQ で 16% 減少し、2021 年第 2 四半期の過去最高の 139 件から 63% 減少しました。

- 2023 年の最初の 3 か月間のアジア向けの資金調達総額は、前四半期比で 33% 減少して 18 億ドルとなり、2017 年の第 4 四半期以来の低水準を記録しました。また、ディールは前四半期比で 18% 減少して 195 件となりました。アジアの初期段階のディールのシェアは、 2022 年末のシェアから 7 ポイント減少し、第 1 四半期のシェアは 78% に達し、5 年ぶりの高値を記録しました。 アジアの上位 10 件の株式取引のうち、1 件は初期段階の新興企業であるインドのインシュアテック InsuranceDekho に行きました。 1億5000万ドルを調達 2月中。

- 後期段階のディールのシェアが 0% に落ち込んだのはカナダだけでした。 また、カナダの資金調達は前四半期比で 3 億ドルで横ばいでしたが、取引は 44% 減少しました。 第 1 四半期のカナダの上位取引のうち 9 件は、アーリー ステージの企業に向けられました。 暗号およびブロックチェーン インフラストラクチャ企業の Blockstream は、1 億 2,500 万ドルの転換社債である最高の取引を確保しました。

受信トレイでフィンテック ニュースをもっと知りたいですか? サインアップ ここ.

私たちが取り上げたトピックに関するニュースのヒントや内部情報を入手しましたか? あなたからの御一報をお待ちしています。 [email protected] までご連絡ください。 または、[email protected] までご連絡ください。 匿名のリクエストを喜んで尊重します。