[Whitepaper Excerpt]

ロシアのウクライナ侵攻により、ニッケル、リチウム、およびその他の材料の価格が急騰し、COVID-19 パンデミックによって引き起こされた世界的なチップ不足やその他のサプライ チェーンの問題の痛みが悪化しています。

ニッケルとアルミニウムの価格は記録を更新しています。 S&P Global Mobility の推進 & サステナビリティ チームは、さまざまなカソード化学物質の原材料価格の影響と、バッテリー パックのコストへの潜在的な影響を分析しました。 この論文の目的は、予測される原材料価格の傾向の下で、2030 年までの電池の化学的性質と電池パックのコスト予測の変化の傾向を説明することです。

乗用車のバッテリー需要と化学的性質

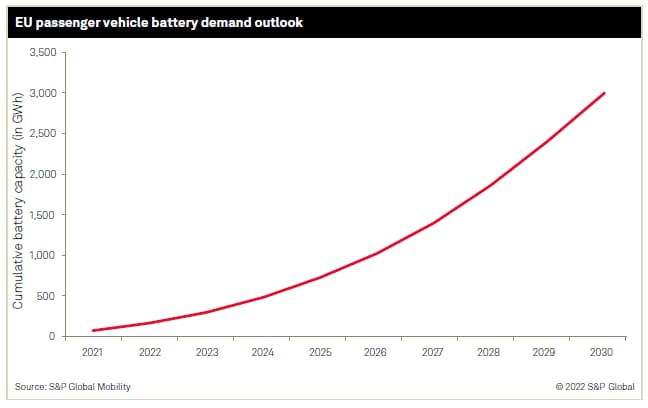

欧州連合 (EU) では、2021 年から 2030 年までの 55% の CO2 削減目標と、2035 年のゼロエミッションの乗用車市場という野心により、電動化が加速します。 S&P モビリティ チームによる 2022 年上半期のパワートレイン ベースの販売予測によると、EU 乗用車のバッテリー式電気自動車 (BEV) のシェアは、2021 年の 9.8% から 2030 年には 67.9% に増加すると予測されています。これにより、年間生産能力は 592 台になります。 2021 年のわずか 56 ギガワット時のバッテリー需要から、2030 年のギガワット時のバッテリー需要。 リチウムイオン電池の EU 乗用車市場は、2021 年から 2030 年の間に累積規模が 3,000 ギガワット時近くに達すると推定されています。BEV パワートレインを構成するバッテリ パックと電気駆動ユニットの価値は、13.8 から2030 年までに 500 億ユーロ。

読み続けて…

完全なホワイトペーパーをダウンロード

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。