新車販売が依然として圧迫されているため、車両駐車場の老朽化傾向は続いている。 乗用車台数が1978年以来最低となる。 道路を走る軽トラックの増加によりアフターマーケット修理の機会が急増

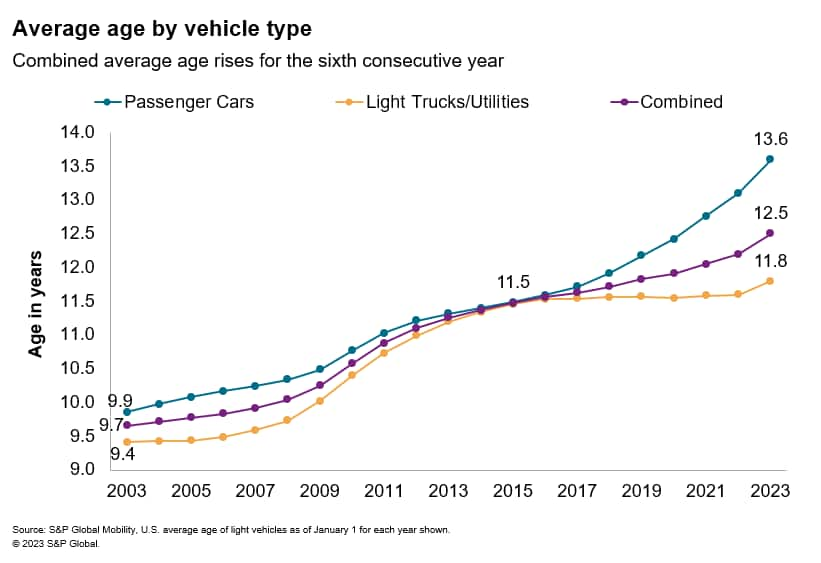

米国の道路では2億8,400万台以上の車両(VIO)が稼働しており、米国の乗用車と小型トラックの平均使用年数は今年も再び上昇し、2022年に比べて3か月以上も伸び、新記録の12.5年となったという。 S&P Global Mobility の最新分析。 この伸びは、新車販売の抑制が引き続き平均年齢に影響を及ぼし、上昇圧力をかけるだろうという昨年の同社の予測と一致している。 さらに、小型トラックや公共事業の増加が続いているため、道路を走る乗用車の台数は1978年以来初めて1億台を下回るだろう。

これは、米国の保有車両の平均車両年数が 6 年連続で増加していることです。 これはまた、新車販売需要の急激な減少により平均年齢が従来の比率を超えて加速した2008年から2009年の景気後退以来、最も高い年間増加率を反映している。

2022 年には、当初は新車在庫の低水準を引き起こした供給制約により平均年齢に上昇圧力がかかりましたが、その後、金利とインフレにより年後半に消費者需要が減少し、需要が鈍化したことで平均年齢が上昇圧力に見舞われました。 これらの複合的な影響により、米国における新車の軽自動車の小売およびフリート販売は、2021年の1,460万台から2022年には1,390万台へと8%減少し、ここ10年以上で最低の水準となった。

「2021年以降の車両に影響を与える要因が重なり、平均車両年齢にさらなる上昇圧力がかかると予想していた。しかし、金利とインフレが影響を及ぼし始めたため、2022年後半には圧力が増幅した」とトッド・カンパウ氏は述べた。 , S&P Global Mobility のアフターマーケット ソリューション担当アソシエイト ディレクター。

S&Pグローバル・モビリティの予測によれば、経済的な逆風にもかかわらず、新車販売台数は2023年に1,450万台を超えると予測されており、これにより来年の平均年齢の上昇率は抑制されると予想されている。 「2023年も平均年齢への圧力は続くだろうが、2024年の新車販売が過去の基準に戻ることに向けて、今年は曲線が平坦化し始めると予想している」とカンパウ氏は述べた。

アフターマーケット向けの有利なビジネスパイプライン

軽自動車の平均年齢の成長ペースの加速は、自動車サービス業界に利益をもたらします。 フリートが古いということは、車両が正しく動作するために引き続き修理作業とサービスが必要であることを意味します。

一部の例外を除いて、消費者は老朽化した車を使い続けるためにより多くの投資を行うため、アフターマーケット部門の軌道は通常、平均車齢の増加に伴います。 その結果、オートケア協会およびMEMAアフターマーケットサプライヤーと共同で実施した最新のS&Pグローバルチャネル予測では、2022年の米国軽自動車アフターマーケットの収益は2021年比8.5%以上増加し、3,565億ドルに成長すると推定されています。同じ予測からの初期の兆候では、インフレやその他の要因による調整前で、2023 年の潜在的な収益増加は 5% 以上であると推定されています。 最新のチャンネル予測は 6 月に公開される予定です。

S&P グローバル モビリティによると、6 歳から 14 歳までの車両の販売台数は 2028 年までにさらに 1,000 万台増加し、アフターマーケット対象範囲の車両のすでに好調な販売台数に加えられると予想されています。

「従来、アフターマーケット修理の『スイートスポット』は6~11歳と考えられていましたが、平均年齢は12.5歳で、アフターマーケット修理のスイートスポットは成長しています」とカンパウ氏は述べた。 「12年以上経過した車両が約1億2,200万台も稼働しています。」

S&P グローバル モビリティの推計によると、2028 年には車両保有台数の 74% 以上が 6 年以上経過した車両になると予想されます。 これらの車両は修理の機会が最も多く、独立系アフターマーケットにとってプラスの傾向となるはずです。

新車市場はさらに小型トラックに偏る

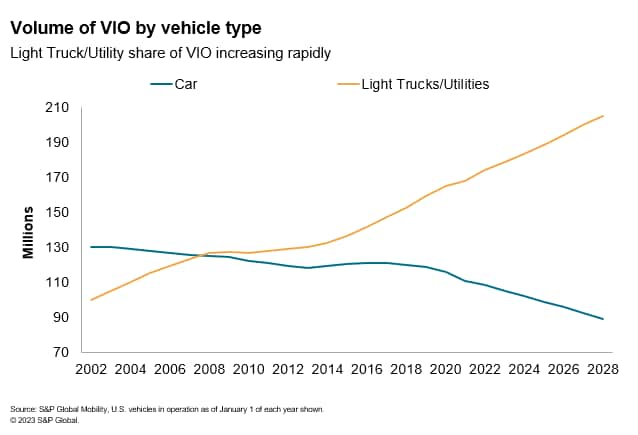

ライトトラック/ユーティリティ車の伸びはここ数年上昇傾向にあり、2022年には昨年米国で登録された新車全体の78%がこのカテゴリーに該当した。 スポーツユーティリティ部門の急激な成長を考慮して、VIO も同様に変化しており、ライトトラック/ユーティリティ部門が人口のほぼ 63% を占めています。

消費者が自動車よりも小型トラックを好む傾向が強いことは、自動車サービス業界のビジネスの可能性が高まっていることを示しています。これは、小型トラックや公共料金は一般的に乗用車よりも維持費が高く、また、人々はそれらをより長く保有する傾向があるためです。 私たちの分析によると、今後 18 ~ 24 か月以内に、米国の道路を走る乗用車 (セダン、クーペ、ワゴン、ハッチバック) の総台数が 1978 年以来初めて 1 億台を下回る可能性があります。2028 年までに、米国の VIO の少なくとも 70% は軽トラック/公共事業です。

BEVの平均年齢は依然としてプレッシャーにさらされている

今年の米国におけるバッテリー電気自動車(BEV)の平均使用年数は3.6年で、昨年の3.7年から低下した。 2017 年以降、平均年齢は 3 ~ 4 年の間で推移していますが、BEV の新規登録が増加し続けるにつれて、平均年齢は大幅に圧縮されています。 S&P グローバル モビリティの推計によると、BEV の新規登録台数は前年比 58% 増加し、2022 年には 758,000 台近くに達します。

しかし、BEV は ICE やディーゼル車よりも急速に車両を離れており、BEV の平均使用年数はプレッシャーにさらされています。

S&P グローバル モビリティの分析によると、2013 年から 2022 年までに米国で登録された約 230 万台の BEV のうち、約 212 万台が現在も走行しており、約 6.6% が車両を離れています。 BEVを除く他の種類の燃料に関して言えば、同じ期間に販売された約1億5,800万台のうち、現在約1億4,980万台の車両が道路を走っており、これは5.2%が期間中に車両から離れたことを反映しています。

この記事は S&P グローバル モビリティによって公開されたものであり、S&P グローバルの独立管理部門である S&P グローバル レーティングによって公開されたものではありません。