米国 そして中国はロボットへの資金提供に関しては長らく先を行ってきた。 しかし、2022年のデータは、ヨーロッパの投資環境がロボット工学の最大手企業を追い越し始めているため、これらのイノベーションハブが深刻な競争にさらされる可能性があることを示している。

技術的優位性の探求は、米国と中国の間の二頭立ての競争のように見られることが多い。 両国経済がイノベーション超大国になるために覇権を争う中で、私たちは長年にわたり、この投資の綱引きが激化するのを目にしてきました。 2022年のデータに基づくと、これまでロボット工学でも同様の動きが見られましたが、投資家は将来有望な競争相手であるヨーロッパに賭け始めています。

2022年には、VC投資の世界全体的な低迷に伴い、世界中のロボット企業に85億ドル近くの資金が流入したが、これは前年比42%という驚異的な減少だった。 しかし、経済状況の変化にもかかわらず、2021年から2022年の間にアメリカと中国のロボット工学への米ドル投資総額が50%以上減少したのに対し、ヨーロッパでははるかに緩やかな減少が見られ、同期間の減少はわずか5%にとどまった。 まだ初期段階ではありますが、これはヨーロッパが最終的に現代のロボット工学エコシステムの中で自分の位置を見つけ始めていることの始まりにすぎないと私たちは確信しています。

ヨーロッパは力強い成長率を誇り、有力な競争相手として浮上

2022年のデータに基づくと、これまでロボット工学でも同様の動きが見られましたが、投資家は将来有望な競争相手であるヨーロッパに賭け始めています。

ロボット分野における欧州の投資額の成長率を米国および中国市場と比較すると、ロボット市場における最近の欧州大陸のパワープレイを推進するいくつかの重要な傾向が観察されます。

2018 年から 2022 年までの期間の CAGR は 28% であり、世界の成長率が 2% であるのに比べ、ヨーロッパはすでに急成長を遂げています。 この成長は主にドイツが主導しており、ロボット分野への投資額が 77% も急増しました。

隣国のフランスではロボットへの投資額が54%増加した。 一方、ロボット大国である中国と米国は成長の鈍化を経験しており、ロボットへの投資は2018年以来それぞれ5%、2%減少した。

中国と米国では成長/後期資金調達が60%減速

こうした市場の変化をより深く理解するには、資金調達の状況を深く掘り下げ、資金調達ラウンドごとの現状を調査する必要があります。

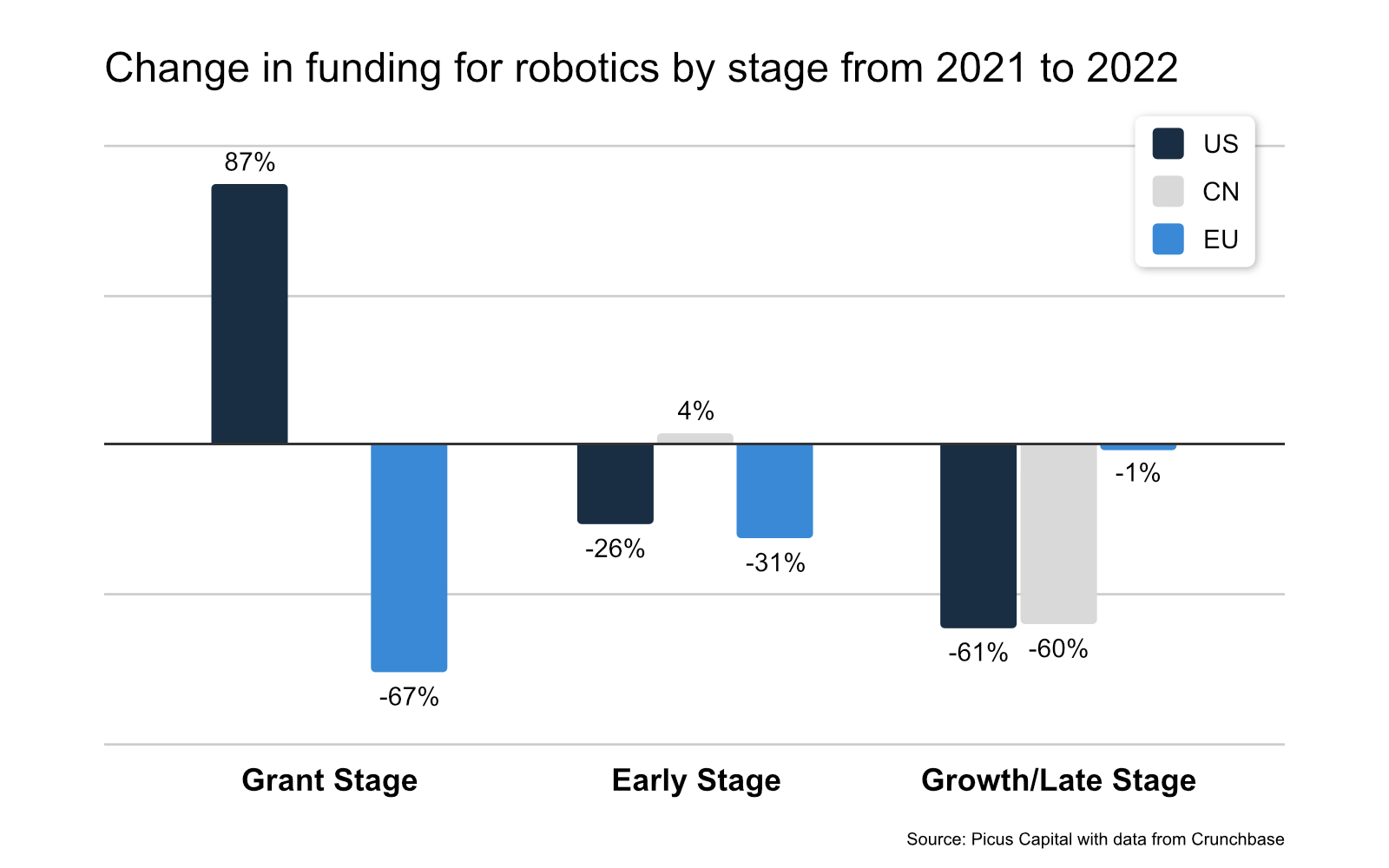

データを助成金、初期段階(シリーズ A までのプレシード)、成長/後期段階(シリーズ B 以降)に分割したところ、米国と中国のロボティクス資金調達が成長期および後期段階の投資ラウンド全体で大幅に減速していることが観察されました。 。

米国と中国の両国では、成長/後期段階のロボット投資額が2021年と比較して60%減少した。一方、欧州市場に目を向けると、成長/後期段階の取引に対する総投資額は、世界の投資額をわずかに下回ったに過ぎない。 2021年。

驚くべきことに、中国では初期段階の投資が 4% 増加している一方、ヨーロッパと米国も同様の減少傾向をたどっており、これは新たな事業が立ち上がる潜在的な兆候です。 投資額の面で最も大きな割合を占める成長期/後期段階の資金調達環境の傾向は、欧州の相対的な安定性を理解するのに役立ちます。

2021 年と 2022 年の地域別の投資額の比較。 画像: Picus Capital と Crunchbase のデータ

2022 年は水面下で、より多くの欧州ロボット企業が一貫して資金調達を行っており(20 件の成長/後期ステージラウンド)、投資額を牽引する異常値は減少しました。 比較すると、2021年の欧州のロボット投資は、13の成長/後期ステージラウンド全体で異常値によってより顕著に推進され、平均ラウンドサイズは1億800万ドルでした。 一方、米国と中国では、多くの取引と投資額の平均および中央値が減少しています。

成長/後期段階の資金調達は複雑です。 それにも関わらず、米国、中国、欧州間の投資量の差異の変化に影響を与える原動力の 1 つは、成長ファンドと後期ステージのファンドに対する優先順位の変化、つまり成長から収益性への変化であると考えています。 これらの段階でヨーロッパのロボット企業への継続的な資金提供は、これらの企業が米国企業よりも成長段階の基準をよりよく満たすことができることを示しています。 これは、2023 年を通じて引き続き重要であると私たちは考えています。