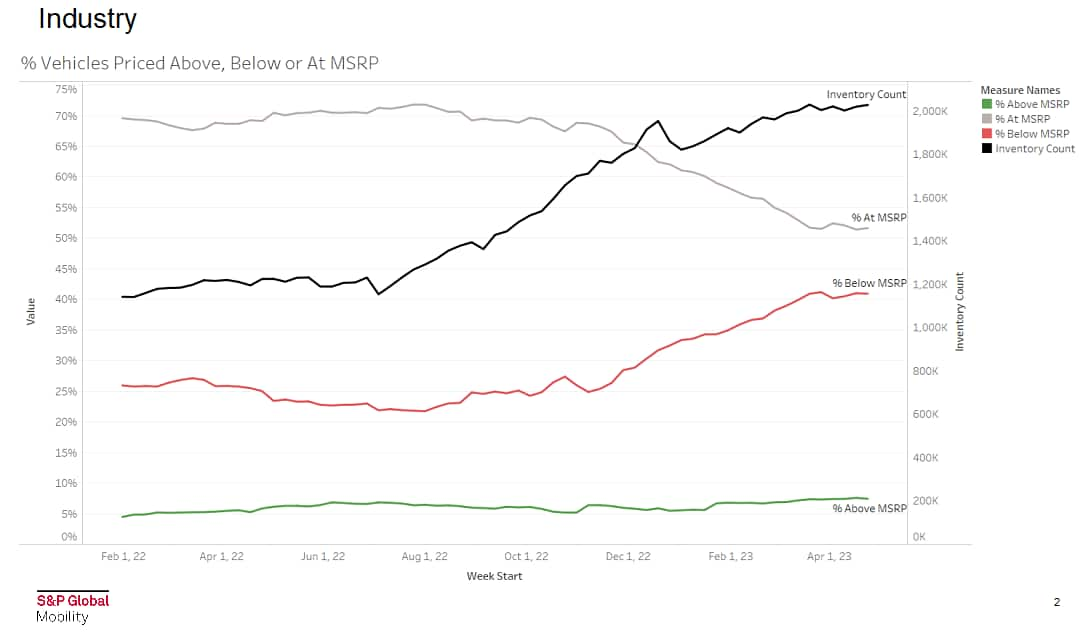

小売店の広告在庫(全国の販売店から伝えられる車両の在庫状況)は、2022年7月から2023年3月中旬まで増加傾向にあります。しかし、4月末のデータに基づくS&Pグローバル・モビリティの広告販売店在庫分析では、在庫がブランドやセグメントにもよりますが、回復は短期的には依然として不安定かつ不安定な状況が続くでしょう。

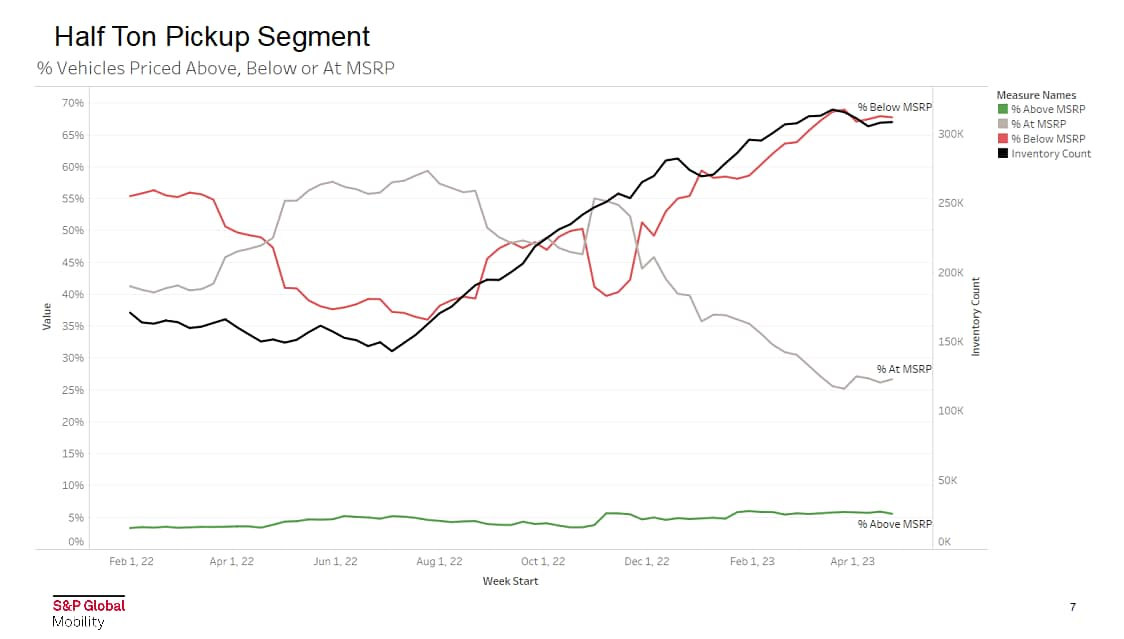

消費者にとっての新車購入面での重要なポイント: 広告在庫数の増加に伴い、メーカー希望小売価格以下で提供される車両の割合が増加しています。 一方、定価で提供される割合は低下し、メーカー希望小売価格を超えて提供される割合は基本的に安定しています。

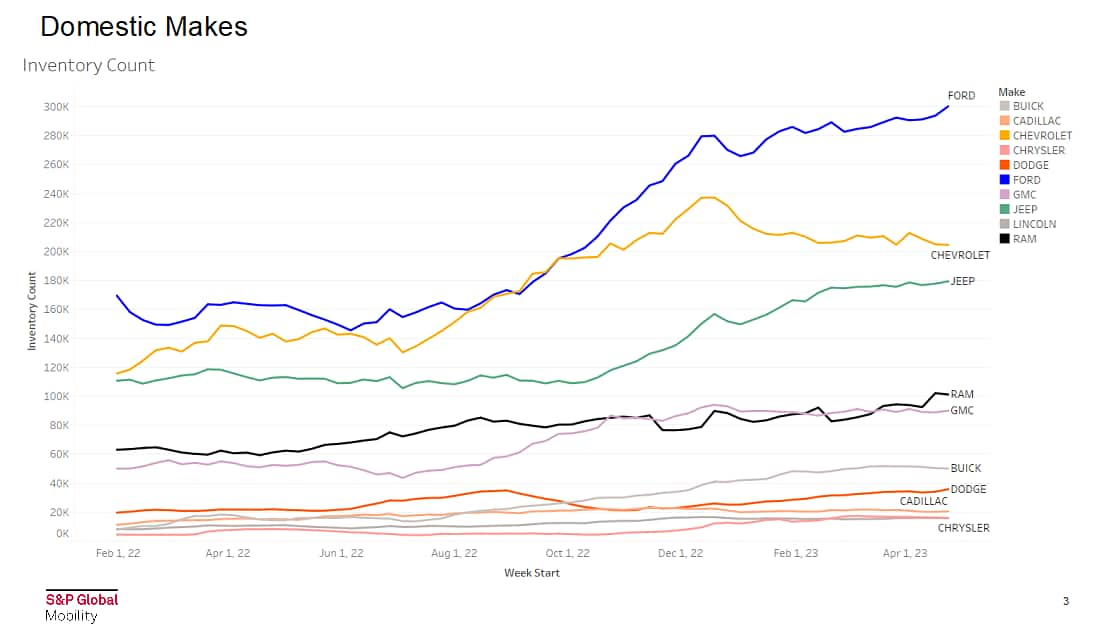

国内ブランドの広告在庫の増加ペースは鈍化している。 国内の広告在庫は先月(年率ベースで)一桁増加したが、四半期を通じて伸びは鈍化した。 これに対し、過去 6 か月全体では 25% 増加しました。

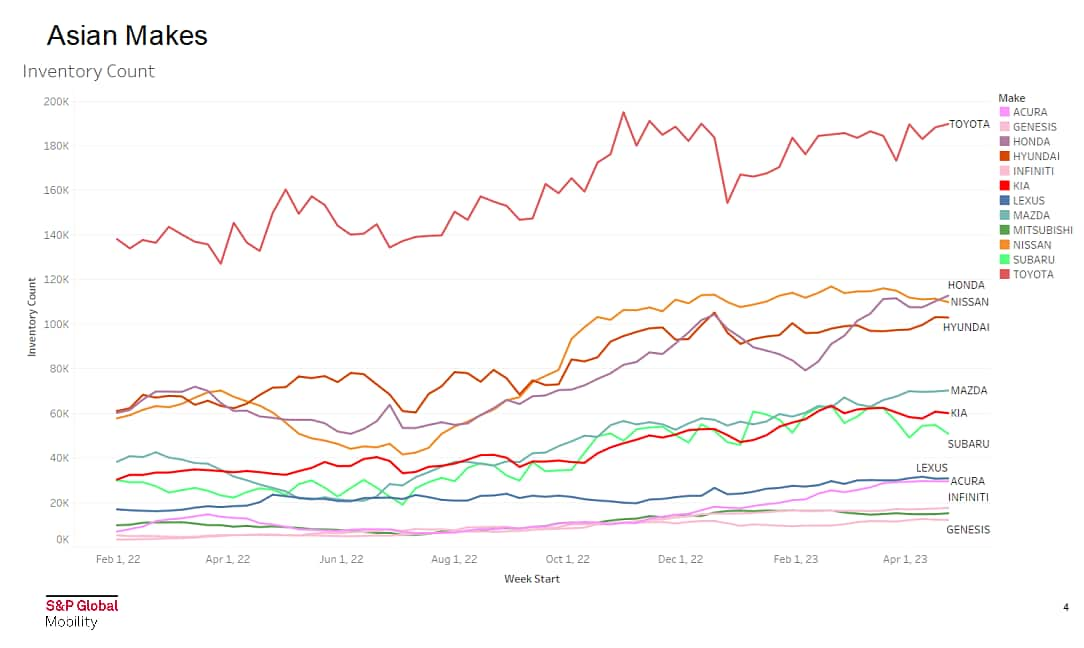

一方、アジアのメーカーは販売店の在庫数を増やすのに引き続き苦戦している。 新年以来、販売量トップのトヨタ自動車は、パンデミック前の1か月販売に相当する在庫を公表するペースを維持してきた。 ホンダ、日産、ヒュンダイはすべて、ほぼ同じ広告ディーラー在庫を持っています。

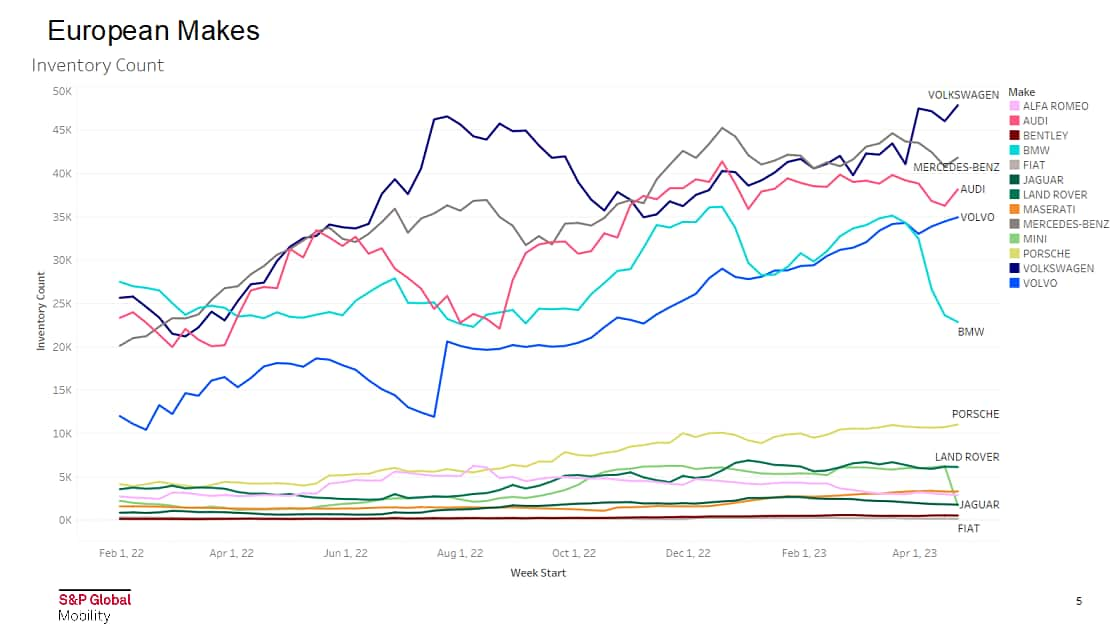

実際、ヨーロッパのブランドの広告在庫は先月減少し、前四半期は横ばいでした。 しかし、それによって個々の自動車メーカー間の大きな格差が隠蔽されてしまいました。 たとえば、フォルクスワーゲンは前四半期に在庫が 16% 急増したと宣伝しましたが、BMW は在庫が 22% 減少したと宣伝しました。 同じ不安定な傾向が先月も続きました。

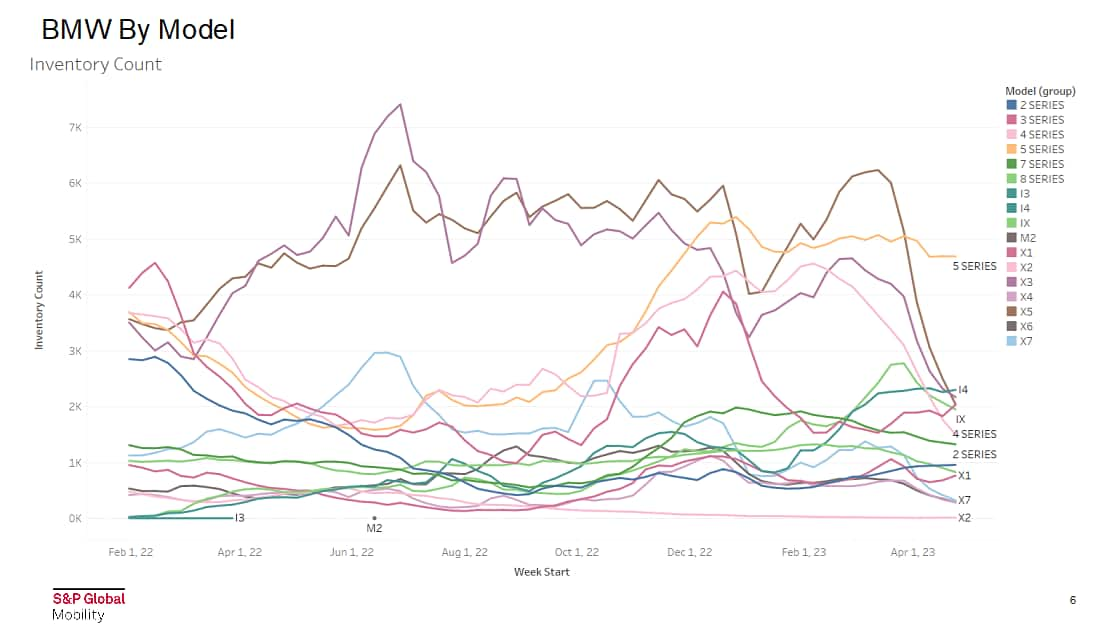

特にBMWに目を向けると、ここ半年で個々のモデルの在庫が大きく変動した。 5 シリーズの広告在庫は 2022 年の最終四半期に増加し、その後は横ばいになりました。 大量生産の X3、X5、および 3 シリーズでは、昨年末から今年初めにかけて広告在庫が大幅に減少しました。 最も変動が大きかったのは X5 です。

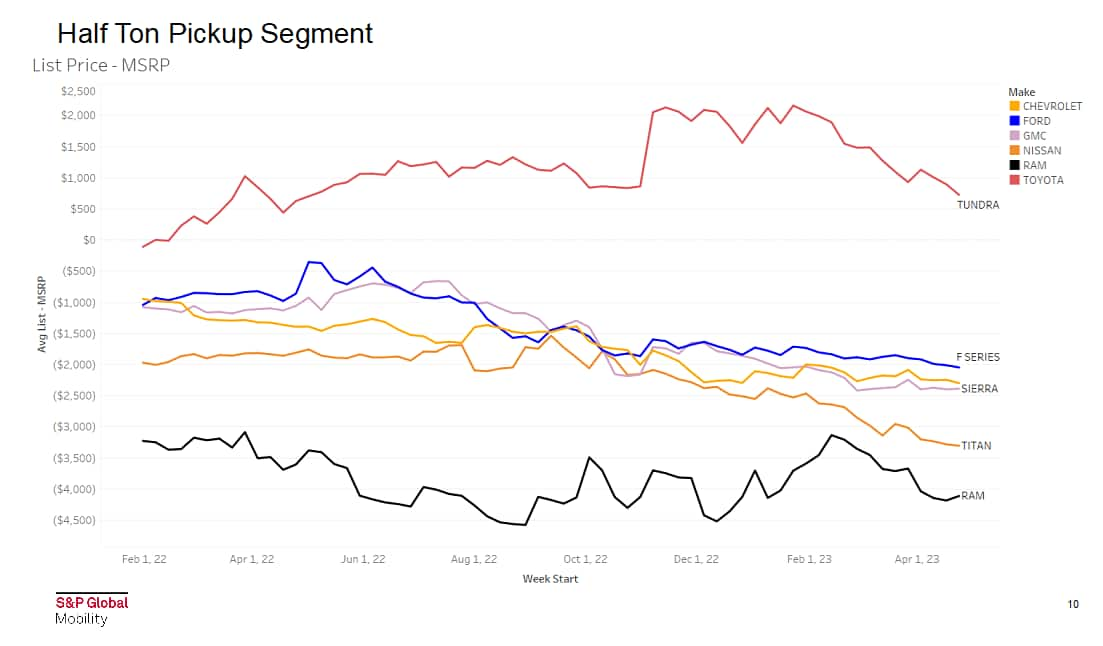

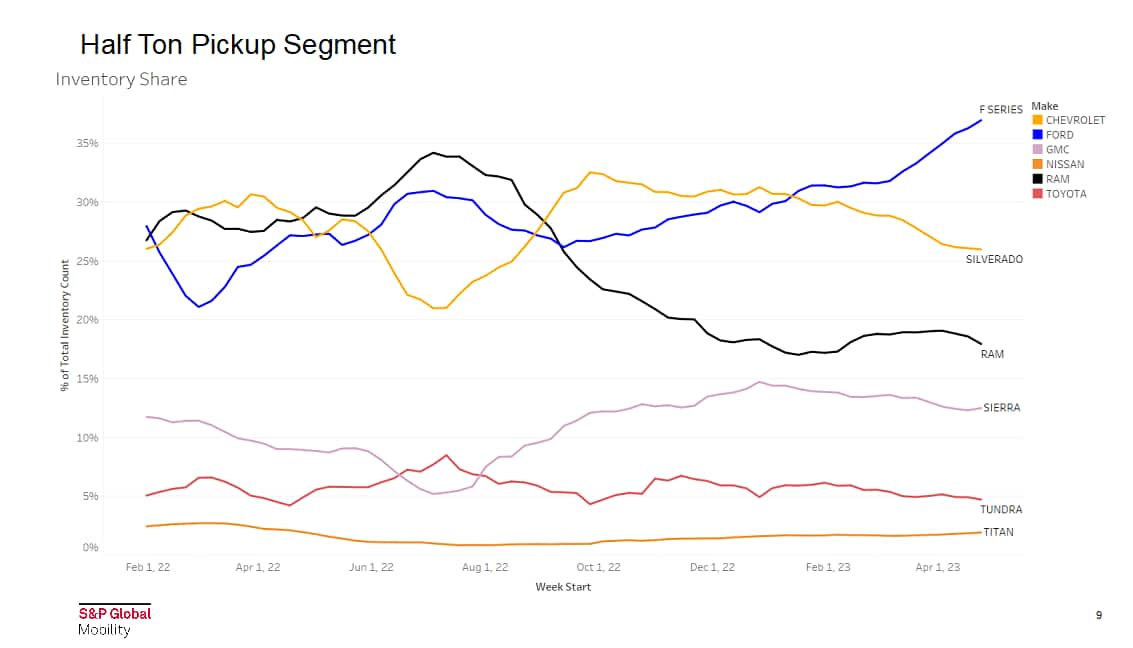

ハーフトンのピックアップトラックに目を移すと、フォード、シボレー、ラムのトラックは平均して、2022年2月から2023年4月までメーカー希望小売価格を下回って広告されていましたが、トヨタ タンドラはその全期間を通じてメーカー希望小売価格を上回って広告されていました。

この非常に競争の激しいフルサイズ セグメントにおいて、Ram はメーカー希望小売価格からの最大の値引き宣伝を一貫して行っていますが、最近では他の国内トラック ブランドもその値引きレベルを目指して競争に取り組んでいます。

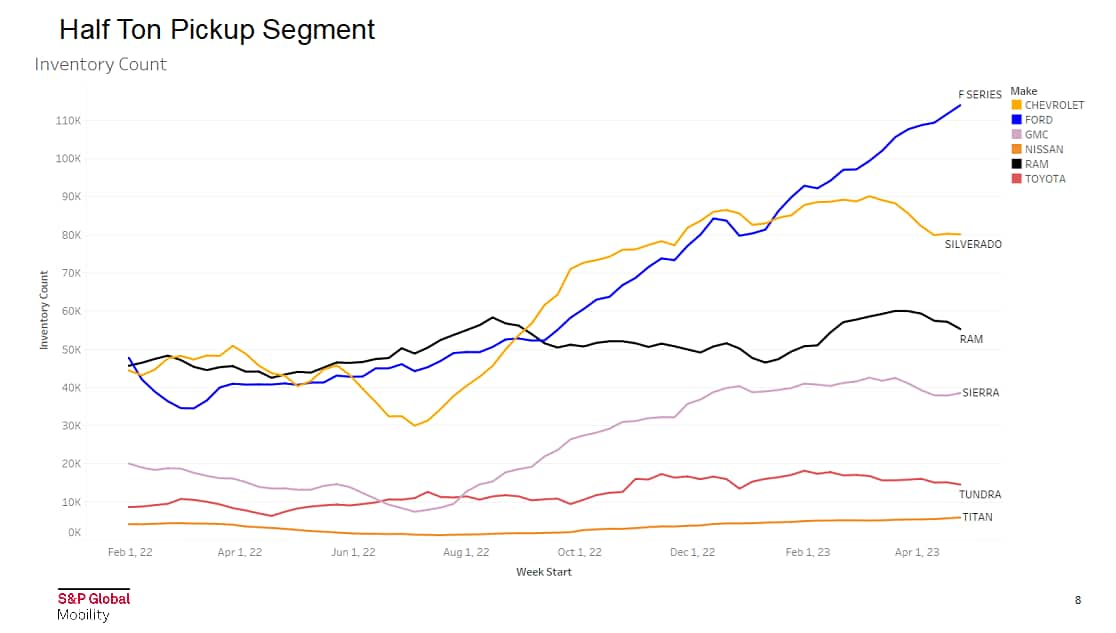

フォードのFシリーズの広告在庫は、2022年9月下旬から約4万7,000台から2023年4月には11万台へと急激に増加した。増加分の一部は、最終的にディーラーに割り当てられる前に重要な最終部品を待つ巨大な敷地に駐車されている製造後のトラックに割り当てられる可能性がある。

しかし、シボレー シルバラードの広告ディーラー在庫台数が増加し、ラムのフルサイズ ピックアップ在庫数が安定している一方で、F-150 の台数の急増は、ハーフトン ピックアップ在庫におけるシボレーとラムのシェアが低下し、以来回復していないことを意味します。夏の終わり。 F-150のシェア増加ペースに匹敵するのはGMCシエラだけだ。

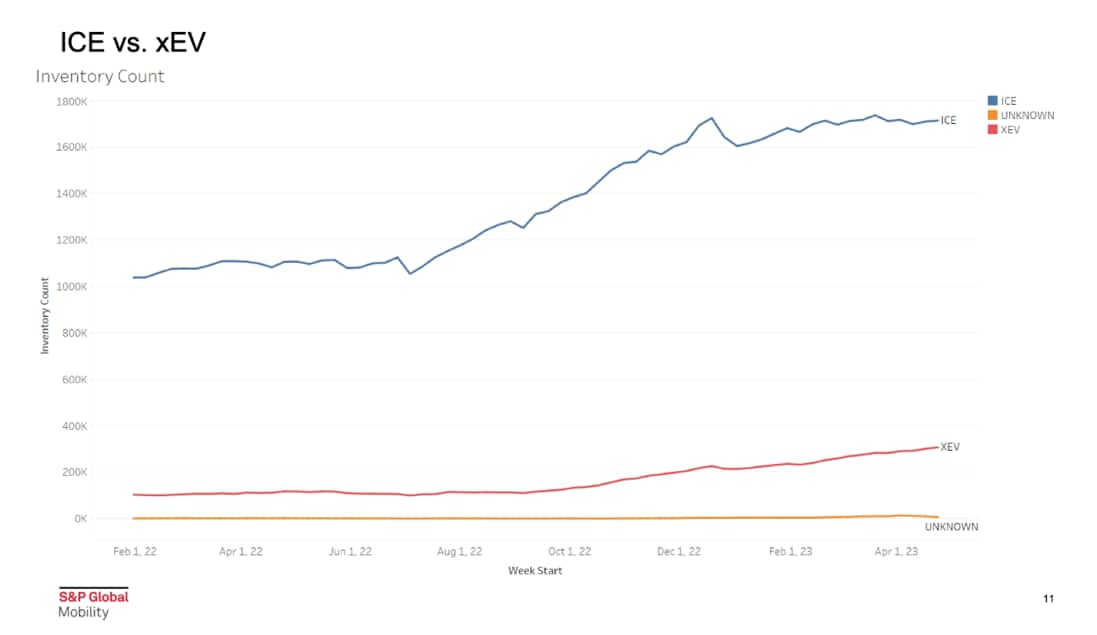

バッテリー電気自動車とハイブリッド電気自動車の公示在庫は、2022年2月から2023年4月上旬までに3倍の約30万台に増加し、純粋な内燃車の公示在庫よりも速い増加率となった。 そうは言っても、xEV の在庫量は、BEV とハイブリッドの現在の市場シェアの割合と一致しています。

業界が在庫を補充し続けると、価格設定やインセンティブの面で波及効果が生じるでしょう。 S&P グローバル モビリティのアナリストは、在庫の安定化と消費者が直面する経済的逆風が相まって、2023 年には OEM 各社が再び市場シェアを争う、より伝統的な小売環境が生まれると予測しています。

この記事は S&P グローバル モビリティによって公開されたものであり、S&P グローバルの独立管理部門である S&P グローバル レーティングによって公開されたものではありません。