セミア自動運転機能には依然として重要な信頼要素が欠けていますが、自動化された安全機能は注目を集め、受け入れられつつあります。

自動車購入者は、より安全な運転を提供する先進運転支援システム (ADAS) 機能を理解しており、それを望んでおり、新しい高級車や主流車に標準装備されることを期待しています。 しかし、ADAS が自動運転システムに適用される場合、同じ感情は当てはまりません。

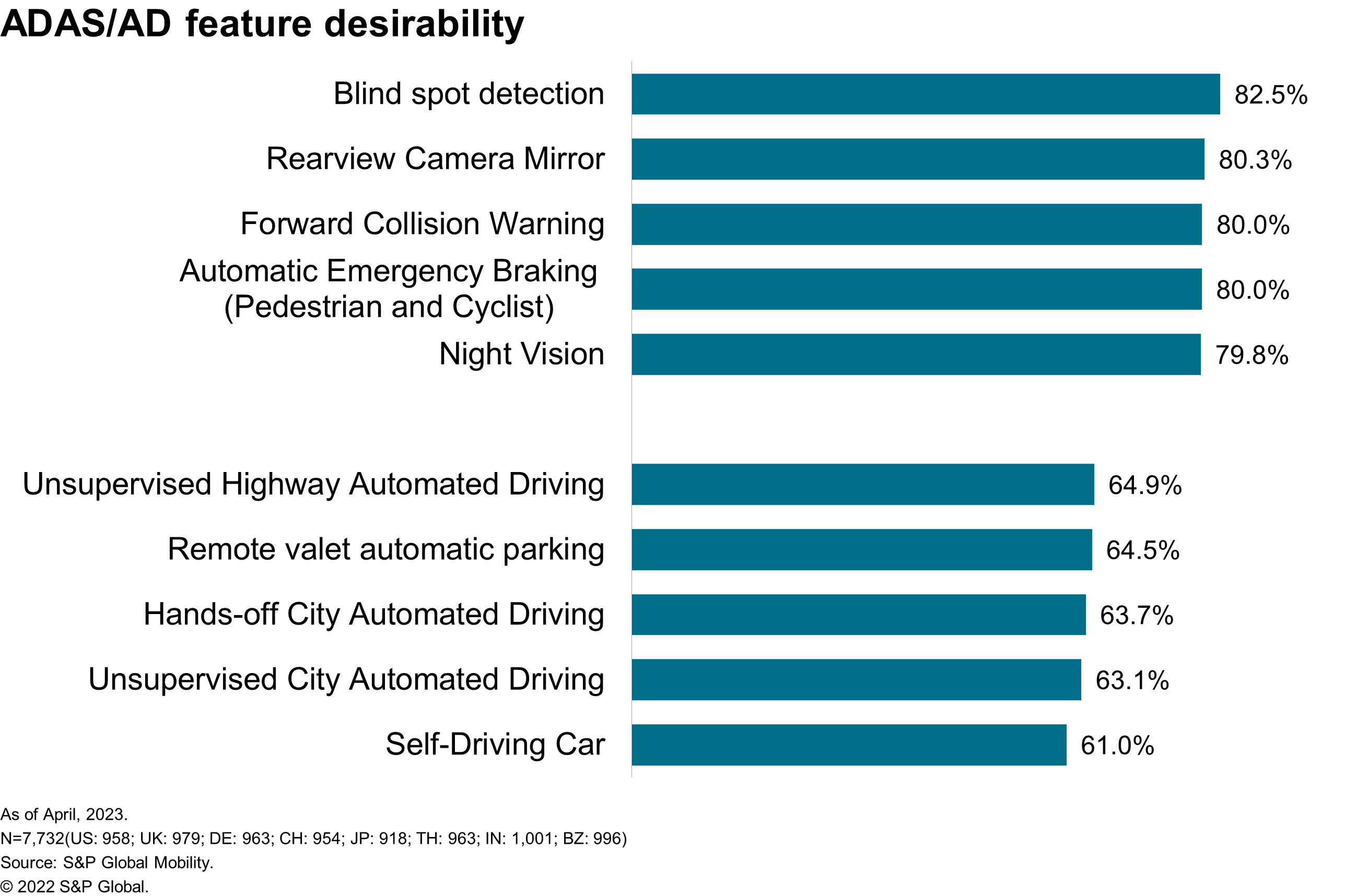

2023 年春の S&P グローバル モビリティ消費者調査によると、自動車購入者が自動運転技術を導入する際には、依然として信頼と親しみやすさが障壁となっています。 簡単に言えば、車両の自動化が進むにつれて、消費者の欲求は減少します。

最も望まれる 5 つの ADAS 機能はそれぞれ安全性を向上させます。 死角警告は最も望ましい機能としてランク付けされており、消費者の 83% が望んでいます。 調査対象者の 80% 以上が、前方衝突警報とバックミラーカメラを望んでいます。 その他の望ましい機能トップ 5 には、自動緊急ブレーキ (AEB) が含まれます。

サイクリスト 歩行者だけでなく、暗視も可能です。

S&P グローバル モビリティのシニア テクニカル リサーチ アナリストであるヤニナ ミルズ氏は、「エクスポージャーは、これらの機能に対する望ましさの多くを促進するのに役立っています」と述べています。

しかし、自動運転機能は運転の退屈さを軽減することで利便性を高めますが、購入者の満足度という点ではADASの安全機能には大きく及びません。 S&P グローバル モビリティのシニア テクニカル リサーチ アナリスト、ブロック ウォルクイスト氏は、「安全性と利便性は 2 つの異なる関心の対象になります」と述べています。

ドライバーはADASに精通しているわけではありません。 S&P Global Mobility の調査では、調査対象の自動車所有者の完全に半数がこれらのシステムを経験していることがわかりました。 約 35% が前方衝突警告機能を備えた車両を所有し、30% が死角検出機能を備えた車両を所有しています。

対照的に、自動運転に関する消費者の体験は本質的に存在せず、自動運転の望ましさをさらに阻害しています。 多くの自動安全機能の世論調査は 80 パーセンタイルの範囲にありますが、世界の回答者 7,732 人のうち自動運転に関心を示したのはわずか 61% であり、自動運転は調査で最も望ましくない ADAS 機能となっています。

ほぼすべてのメーカーが、ドライバーの監督下である程度の運転タスクを想定したレベル 2 システムを提供しています。 ゼネラル モーターのスーパー クルーズやフォードのブルー クルーズなどのレベル 2+ システムは、ハンズオフの自動高速道路運転を追加します。 ドライバーは、コンピュータが制御下にあり、カメラベースのシステムによって監視されている間も注意を払う必要があります。

しかし、能力が向上しても購入者の欲求は高まりません。 消費者は依然として、ドライバーがより高度な制御を維持できる自動運転機能を好みます。 レベル 2 の自律性を望んでいる消費者は 69% のみです。 レベル 2+ のハンズオフ自動高速道路運転を希望する購入者はさらに少ない (65%)。

相対的な曝露もまた重要な役割を果たします。 ウォルキスト氏は、「これらのシステムに対する経験とエクスポージャーにはギャップがある。我々は今、(ハンズオフシステムが)プレミアムモデルの外に移行し始めているところだが、それはプロセスだ」と語る。

今のところ、購入者は自動運転機能を搭載する明確な理由を見つけるのに苦労している。 Mills 氏が指摘するように、「消費者は自分に関連するユースケースを見つけることができません。」

調査対象者のうち、消費者の53%は自動運転車は通常の車より効率的に運転できると感じており、48%は安全だと感じており、27%は退屈な運転状況を軽減するために自動運転車を利用すると回答した。 OEMが自動運転システムの価値をより多くの購入者に納得させたいのであれば、その利点をよりよく伝える必要があるとミルズ氏は述べた。

しかし、消費者心理は地域によって異なります。 たとえば、中国本土の消費者は、自動運転技術に対して一貫して最も高い満足度スコアを示しています。 また、他の調査対象市場と比較して、自動運転車に乗ったり購入したりする可能性が最も高い市場でもあります。 米国、英国、ドイツの消費者はこれらの分野で最も低いスコアを示しており、確立された自動車市場と世界で2番目に人口の多い国の経済力の台頭との間で明らかに異なる行動を示しています。

レポート全文をご覧になるには、ここから購読してください

あとは信頼の問題です。 ウォルキスト氏によれば、「ドライバーから制御を奪うシステムというアイデア全体が、依然として消費者に受け入れられていない」という。 自動運転機能を備えた車に乗り、購入を検討すると答えた消費者はわずか 47% でした。 自動運転車に対する楽観的な見方は、よく言っても慎重なままであり、書類に署名する前に検討が購入ファネルの上位にあります。

購入価格について言えば、購入者は本当に安全な車を望んでいるかもしれませんが、安全機能のために追加料金を支払うことには抵抗があるでしょう。

消費者の安全に対する欲求は根深いものです。 購入者の約 81% は、より高い安全性評価を持つ車両には、より多くのお金を払っても構わないと考えています。 92% が、車を購入する際に安全性評価が「ある程度」または「非常に重要」であると述べています。

とはいえ、消費者がADASの安全機能に追加料金を払いたくないことは明らかです。 購入者の 50% 以上が、これらの機能が標準であることを期待しています。

S&Pグローバル・モビリティの自動運転担当主任アナリスト、ジェレミー・カールソン氏は「消費者は、安全装置が生産、販売されるすべての車両の一部であるべきだという期待を抱いている」と述べた。 「彼らは自問するでしょう。『それが重要な安全技術なら、なぜ車の購入に加えてその費用を私に要求するのですか?』

ADAS と車両の安全性評価との関連性が弱い、あるいは存在しないことも、追加料金の支払いに対する抵抗の一因となっています。 「ほとんどの評価機関はAEBを推奨するかもしれない。レーンキープアシストを推奨するかもしれない。しかし、それらはスコアリングプロトコルの一部ではない」とウォルクイスト氏は語った。

Euro NCAP と道路安全保険協会 (IIHS) は、ADAS を安全性評価に組み込む取り組みを主導していますが、他のほとんどの組織は大きく遅れています。 とはいえ、NHTSAは5月31日、米国市場向けの新車に車両と歩行者を検知するAEBを義務付ける意向を発表した。

購入者も、自分が何を得るのかを知りたいと思っています。 多くの自律システムは複雑であるため、それが困難になります。

まったく同じシステムは 2 つとないため、さまざまな自律システムの機能を理解するのは困難です。 利用可能な速度範囲から、都市部と高速道路の機能、自動車線変更に至るまで、各 OEM はわずかに異なる方法でシステムを実装しています。

「これらすべてが、消費者が立ち止まって『何が得られるのか、どこで動作するのか知っている、つまり、このテクノロジーに投資することでどのような有用性が得られるのかを知っている』と言うのを困難にしている。」 」とカールソン氏は語った。

業界ではいつものように、テスラはこのルールの例外であることがわかります。 Walquist 氏は、「テスラはオートパイロットの提供に積極的でした。これは彼らの価値提案の大きな部分を占めていました。その結果、彼らはそのテクノロジーに興味を持っていた多くのアーリーアダプターを引き込みました。」と述べています。

しかし、ミルズ氏によると、他のほとんどの購入者はもっと説得力を必要としているという。 「主流の消費者への露出が不足しています。彼らはそれがどのように機能するのか正確に知りません。混乱が生じています。彼らは『自動運転なのか、それとも少しだけ役立つのか?』と尋ねています。」それでも集中しないといけないの?」

レベル 3 の自動運転システムへの移行、およびそれ以降のシステムへの移行には、技術的およびイデオロギー的に大きなハードルが伴います。 このようなシステムにより、ドライバーが常に警戒する必要がなくなり、責任(および法的責任)がドライバーからメーカーに移されます。 初期の適用は、特定の速度での特定の道路に限定されます。 初期のレベル 3 システムは、消費者にとってあまり役に立ちません。

一部の OEM は、このステップが存在する法的領域が曖昧であるため、このステップを完全にスキップしています。 しかし、他の OEM は、消費者の有用性を超えた方法でエンジニアリングの成功を評価しています。 カールソン氏は、「SクラスやEQSなどのフラッグシップモデルにレベル3を投入するメルセデスのような企業には、ブランドに価値をもたらす技術的リーダーシップのレベルが存在する」と指摘する。

S&P グローバル モビリティは、自動運転システムの開発に関して消費者がドイツのメーカーを最も信頼していることを発見しました。 消費者の約 75% は、ドイツの高級自動車メーカー (アウディ、BMW、メルセデス・ベンツ、ポルシェ) が安全で効果的な自動運転車を開発できると確信しています。

しかし、自律機能に関しては、すべてのメーカーが同じ目標を持っているわけではありません。 ウォルキスト氏は、「どの自動車メーカーでも2つのレベルの会話が行われている。『我々は自動化の面でリーダーになりたいのか、それとも機能性と安全性の面でリーダーになりたいのか』ということだ」と語る。

この分裂にはいくつかの理由があります。特に、オペレーターが運転行為から解放されることへの懸念です。 米国と中国はいずれも、ドライバーに注意を払うことを引き続き要求しながら、レベル 2 および 2+ のシステムをさまざまな状況で動作できるようにすることに重点を置いています。

レベル 3 の社会的責任範囲と法律が不明確に定義されているということは、多くの製造業者が「技術と法律が一致したら、(レベル 3 への) ステップを踏むことになるだろう。しかし今のところは、現行の範囲を拡張しよう」という見解をとっているということを意味します。テクノロジーをさまざまな環境に適用します」とウォルクイスト氏は語った。

自動運転の進化する性質は、これらのシステムを販売したい OEM と、購入を検討している消費者の両方に課題をもたらします。 自動車メーカーは、消費者にとって自動運転の魅力を高めるために、自動運転の利点をより適切に定義する必要がある。

レポート全文をご覧になるには、ここから購読してください

よりスマートなADAがなければ自動運転車は実現しない

自動車安全システム – 校正の課題と機会

自動車の機能とテクノロジーのベンチマーク

自律性予測の詳細については、

S&P グローバル モビリティの消費者インサイトの詳細については、こちらをご覧ください。

この記事は S&P グローバル モビリティによって公開されたものであり、S&P グローバルの独立管理部門である S&P グローバル レーティングによって公開されたものではありません。