南アフリカの中型・大型商用車市場(車両総重量) [GVW] >6トン)は、継続的なサプライチェーンの制約、不景気なマクロ経済環境、2023年まで続く構造的課題に直面してもなお回復力を持っている。S&Pグローバル・モビリティの予測によると、南アフリカで組み立てられたトラックは大陸の生産に24,000台以上貢献している。 2022 年の売上高は 2021 年比で前年比 15% 増加し、世界の中型および大型商用車組立メーカーの上位 20 位にランクされるのに十分な数字です。

2022年のパフォーマンスにもかかわらず、南アフリカはその栄光に満足することはできません。 南アフリカを含むアフリカ54か国で構成されるアフリカ大陸自由貿易地域協定により、他のアフリカ諸国でも現地でのトラック組立が誘致されることが予想されている。 南アフリカはその地位を維持するために、国内の構造問題を早急に解決する必要がある。 そうしないと、大陸の国々がその弱点から利益を得て、現在の予測されるトラックの量を引き継ぐことになります。 アフリカ諸国の有利な自動車政策や規制を受けて、欧州やアジアのトラックOEMメーカーは組立計画をエジプトやケニアに再集中させる可能性がある。

単一の関税のない市場を確立するための措置が講じられ、自動車産業向けの統一された「原産地規則」が完成しつつあります。 現地の生産需要を満たす能力により特定された主要なセクターには、自動車産業、輸送および物流セクターが含まれます。 アフリカ諸国間の貿易が拡大するにつれて、特にアフリカ内の輸出品のほとんどが道路貨物輸送によって輸送されるため、これらの発展はアフリカ大陸のトラック組立産業にとって有益となるでしょう。

さらに、自由貿易協定により商業道路貨物輸送が増加すると予想されています。 世界経済フォーラムはすでに、これによって2023年までに年間200万台近くのトラック需要が発生すると予想している。これにより、トラックOEMメーカーが完全なノックダウン組立を拡大し、ガーナなど他のアフリカ諸国に事業を拡大する潜在的な機会が生まれるだろう。

パンデミックの間、南アフリカにおける販売と組立は非常に低調でした。 これにより、今日の運輸部門ではパンデミック数年間の滞留需要、つまり満たされていない需要が生じています。 その結果、トラック組立の見通しは、少なくとも短期的には引き続き良好です。 これは、持続的な低経済成長、電力不足、金利上昇、燃料価格の高騰の中で起こっています。

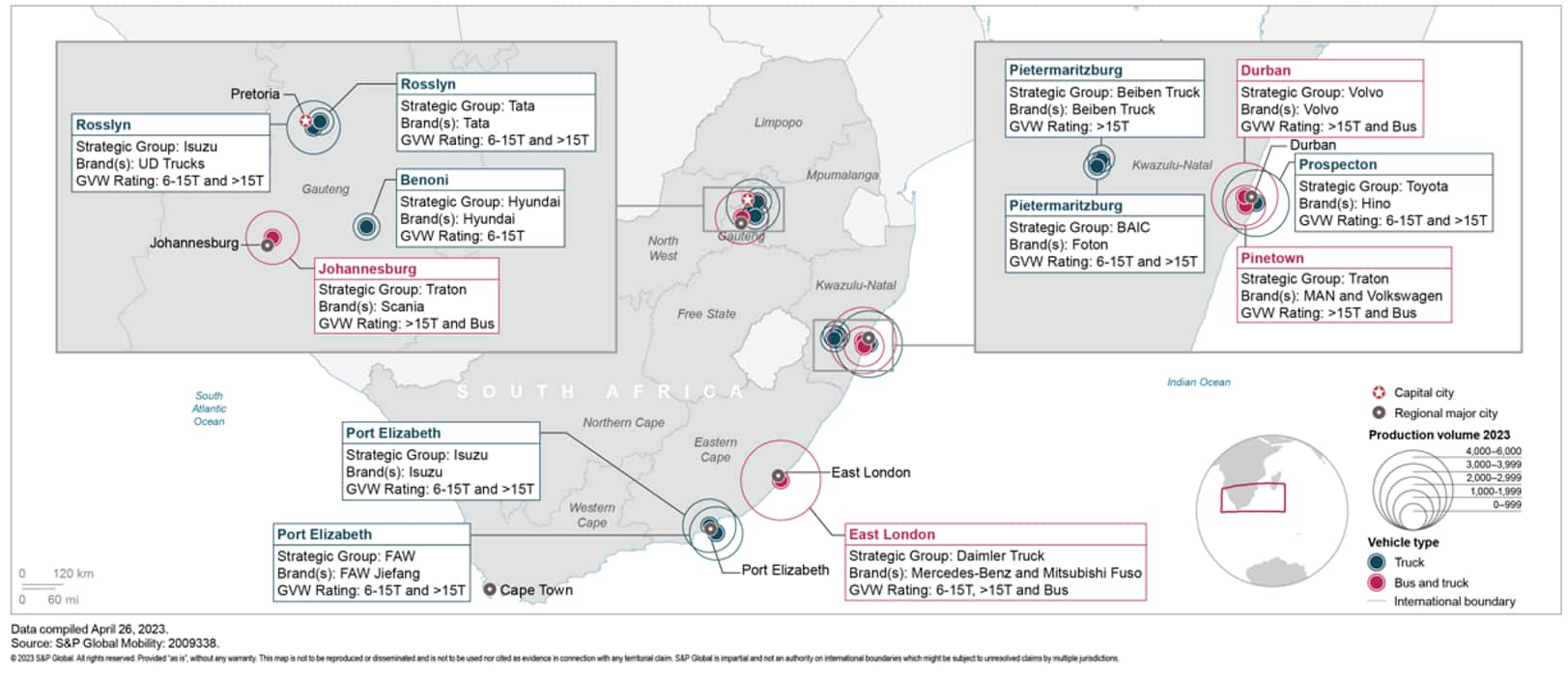

S&P グローバル・モビリティのアナリストは、いすゞ、ダイムラー・トラック、トレイトンの上位 3 社のトラック OEM が 2023 年にそれぞれ 4,000 台以上を組み立て、合計で 25,000 台以上のトラックが国内で組み立てられると予想しています。 南アフリカの主要な組立拠点は、東ケープ州、ハウテン州、クワズール ナタール州にあります。

アフリカ大陸では、次にトラック組立が進んでいるのはエジプトとケニアです。 エジプトは2023年にトラックの年間生産台数を5,000台未満に抑える可能性が高い。しかし、ケニア政府は2022年に中古車の輸入を制限する規制を承認したため、場合によっては現地で組み立てられた新車の代替品も制限されることになる。 ケニア政府は、現在の予測台数(4,000台から5,000台のトラック)に加えて、現地で組み立てられるトラックを年間10,000台以上に増やす計画を立てています。 この量は自由貿易地域内での輸出向けであり、ケニアの地元需要に特化しているだけではありません。

S&P Global Mobility は、南アフリカ、エジプト、ケニアに加えて、他のいくつかのアフリカ諸国についての洞察と予測を提供しています。 これらにはアルジェリアとナイジェリアが含まれます。

S&P のグローバル モビリティの中東/アフリカ向け中大型商用車予測に基づくと、南アフリカにおけるトラック組立の現在の傾向からのダイナミックな変化は予想されません。 サプライチェーンの改善と古いトラックの継続的な代替は、国が産業構造上の課題に取り組む中で、より大きな範囲でトラック組立産業を支援する上で重要な役割を果たし続けるだろう。 しかし、持続的な電力供給不足、金利上昇、低成長に起因する継続的な市場状況により、これが抑制される可能性があります。 それでも、S&P グローバル モビリティのアナリストは、業界は残りの予測期間にわたって成長軌道を続け、2030 年には最大 33,000 台に達すると予想しています。

この記事は S&P グローバル モビリティによって公開されたものであり、S&P グローバルの独立管理部門である S&P グローバル レーティングによって公開されたものではありません。