この急増は主にサブプライムに集中しており、残りのカテゴリーは歴史的な標準に近いままです。 信用が引き締まるということは、最近のヴィンテージローンが市場を安定させることを意味します。

アメリカの家計がインフレと金利の上昇と闘う中、自動車金融業者は自動車ローンの延滞の増加を目の当たりにしているが、そのほとんどがサブプライム層に集中している。

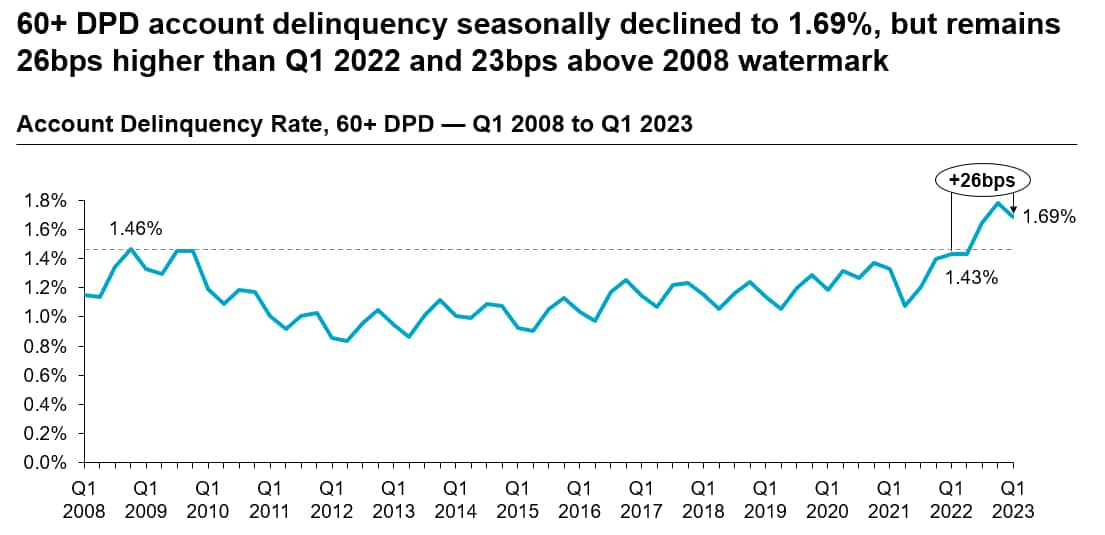

最近のクレジット業界洞察レポートによると、大不況中に最後に見られたレベルを超え、60日以上延滞した自動車ローンの口座レベルの延滞率(DPD)は、2021年第1四半期の1.43%から2023年第1四半期には1.69%へと26ベーシスポイント上昇したという。 (CIIR) トランスユニオンによる。

トランスユニオン/S&Pグローバル・モビリティ・オートクレジットインサイトによると、その結果、キャプティブ・ファイナンス会社、銀行、信用組合、独立系金融機関は、償却による損失を食い止めるために、新車および中古車ローンの引受基準を厳格化している。

出典: S&P Global Mobility、TransUnion による AutoCreditInsight

とはいえ、数字にはニュアンスがあり、トランスユニオンとS&Pグローバル・モビリティのアナリストらは、より広範な自動車金融市場全体にわたってセンセーショナルな結論を出すことに慎重になるよう促した。

延滞の急増は、OEMキャプティブファイナンス会社や大手銀行に代表される、ニアプライム、プライム、プライムプラス、スーパープライムの組成を行っている大規模な貸し手には影響を与えていない。 延滞の矢面に立たされているのは、サブプライム分野で事業を展開し、主に中古車の購入向けに融資を行う独立系金融業者だ。

S&Pグローバル・モビリティのプロダクト・マネージメント・アソシエート・ディレクター、ジル・ラウデン氏は「金利上昇により、米国の平均的な消費者の月々の予算が圧迫されている」と述べた。 「消費者は、住宅、車、保険のために毎月お金を積み立てていますが、医療費やクレジットカードなど、他の義務を同じ頻度で支払わない可能性があります。人々はお金を稼ぎ、義務を支払うために仕事に行くために車が必要です。」

ここで実際にニュアンスが重要になります。ローン組成後のさまざまな期間におけるアカウントのパフォーマンスを反映する「ヴィンテージパフォーマンス」は、新車セグメントで比較的好調な結果を示し続けており、より最近のヴィンテージが残っています。パンデミック時代の最低水準であり、同じ年齢のパンデミック前のポートフォリオよりも優れたパフォーマンスを示しています。

また、トランスユニオンのレポートによると、中古車ポートフォリオのヴィンテージのパフォーマンスは、2022年上半期のスタート時点では悪かったものの、貸し手は延滞を管理するために迅速に反応し、その結果、22年下半期の組成では同じヴィンテージでのパフォーマンスが向上したという。 。

トランスユニオンの上級副社長兼自動車ビジネスリーダーのサティアン・マーチャント氏は、「ヴィンテージデータには明るい兆しが見られながらも、延滞には引き続き細心の注意を払っていく」と述べた。

出典: S&P Global Mobility、TransUnion による AutoCreditInsight

マーチャント氏は、2020年から始まる新車販売の低水準により、入手可能な最新モデルの中古車が少なくなるため、中古車市場は引き続き逼迫すると予想されていると付け加えた。 今後も、消費者、特にプライム以下の信用スコアを持つ消費者にとって、手頃な価格は引き続き重要です。

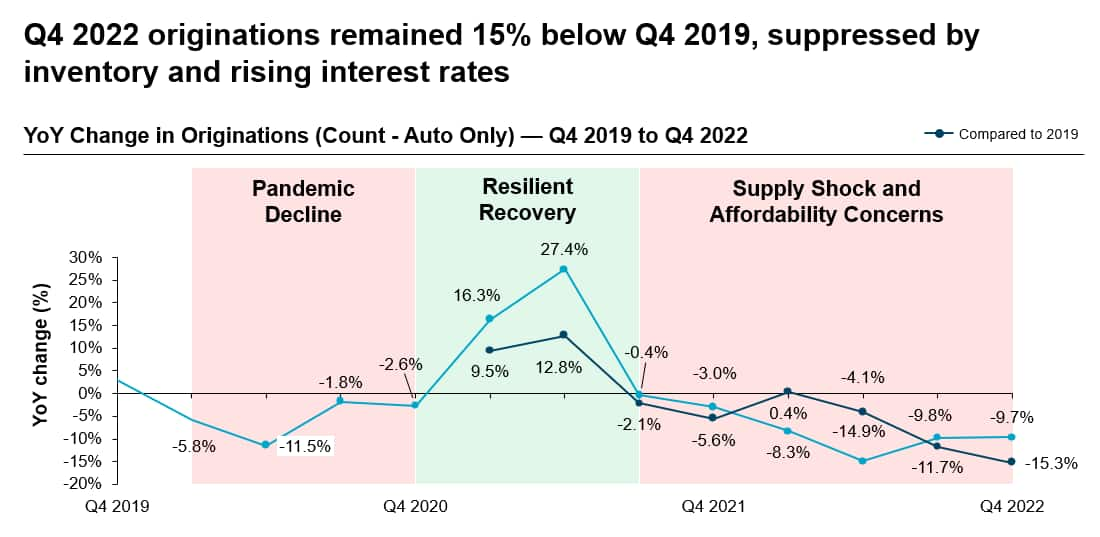

自動車ローンの引受基準の厳格化と金利の上昇に加え、中古車の在庫と価格の再びの圧迫がローン組成の減少をもたらした。 2023年第1四半期のオリジン数は4年間で最低となった:パンデミックが始まったばかりの2020年第1四半期の688万件に対し、2022年第1四半期は587万件だった。

出典: S&P Global Mobility、TransUnion による AutoCreditInsight

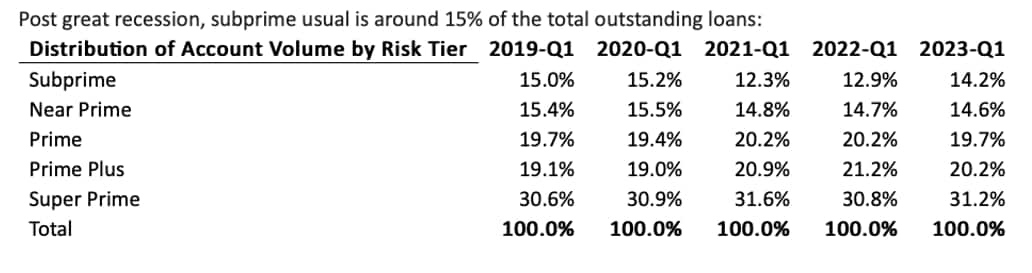

パンデミックが本格化すると、経済閉鎖が巨額の雇用喪失を引き起こし、貸し手は悪化するサブプライム市場から撤退し始めた。 平均すると、2008年から2011年の大不況以来、サブプライムの融資額は融資残高の約15%で安定しているが、2021年第1四半期と2022年第1四半期にはそれぞれ12.3%と12.9%に落ち込んだ後、2023年第1四半期には14.2%に回復した。

マーチャント氏は「在庫減少と金利上昇により、組成額は前年同期比で依然として減少している」と述べた。 「しかし、生産が需要に追いつき始めているため、少なくとも新車の間では、この傾向がすぐに逆転することが期待されています。」

出典: S&P Global Mobility、TransUnion による AutoCreditInsight

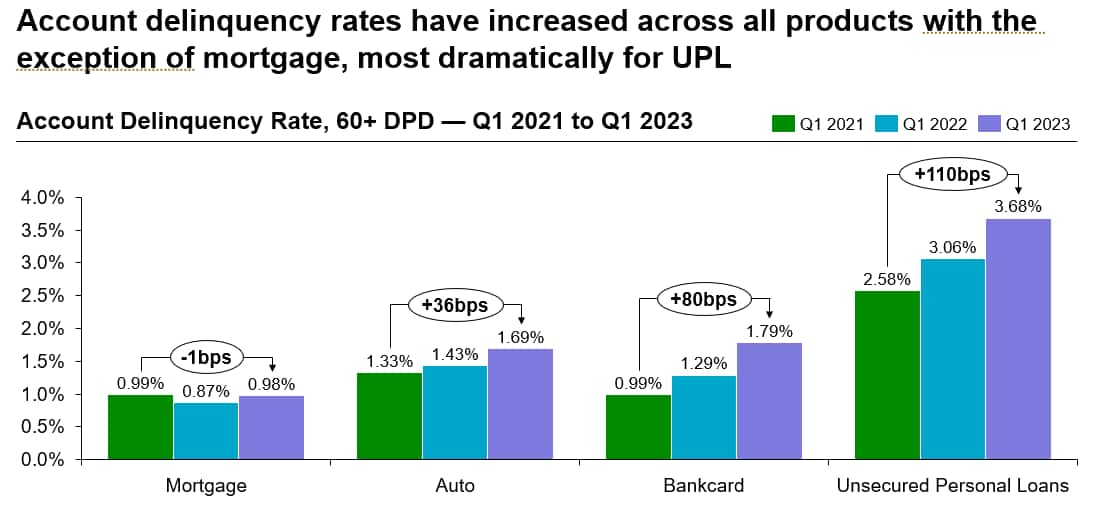

しかし、不幸が会社を愛するなら、米国の自動車ローン業界だけではありません。 2021年第1四半期以降の口座延滞率は、2022年第1四半期に12ベーシスポイント(bps)低下し、2023年第1四半期に11bps回復した住宅ローンを除き、2021年第1四半期から2023年第1四半期まで比較的横ばいを保った場合を除き、ほとんどの主要融資商品で上昇している。レポートに。

出典: TransUnion 米国消費者信用データベース

飲み込むのが難しい薬は、銀行カードと無担保個人ローン(UPL)の60以上のDPD口座延滞率です。 2021 年第 1 四半期からの 2 年間で、巨大銀行カード業界の延滞率は 0.99 パーセントから 1.79 パーセントまで 80 ベーシス ポイント上昇しました。 一方、同じ期間に UPL は 2.58% から 3.68% へと 110 ベーシスポイント上昇しました。

オートクレジットインサイトを購読するには

信用度の低い購入者が新車から追い出される

自動車業界のシェア戦争は23年に再開される

車両の平均使用年数が12.5年という記録を達成

この記事は S&P グローバル モビリティによって公開されたものであり、S&P グローバルの独立管理部門である S&P グローバル レーティングによって公開されたものではありません。