中古車価格の下落は現在の購入者にとってはありがたいことだが、価格が過去最高値にあったときに購入した人たちを潜在的な窮地に陥れており、ローン滞納が急増する可能性がある。

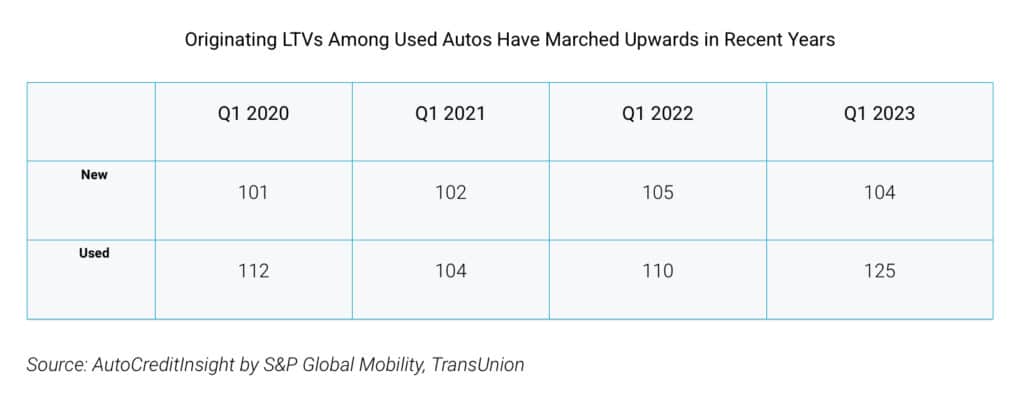

トランスユニオンとJDパワーの新たな調査によると、起債比率(LTV)は上昇傾向にあり、2022年第1四半期の110から今年は平均125まで上昇している。 2020年のこの比率はわずか104でした。

LTV は、元のローン金額と車両の現在の市場価格との差です。 新車価格はここ約 18 か月間、過去最高値かそれに近い水準にあるため、LTV 比率は間違った方向に向かっています。

比率が低いほど車両の公平性が高いことを示しており、車両の所有者が問題に遭遇して車両を手放す必要がある場合に役立ちます。 水没する可能性は低くなります。簡単に言えば、車の価値以上の借金を負っているということです。

どうやってそうなった?

新車不足により多くの人が中古車を購入せざるを得なくなり、このセグメントでも需要が供給を上回ったため、この問題はしばらくはあまり問題にはならなかった。 しかし、自動車メーカーはサプライチェーンの問題を解決しており、生産レベルは上昇傾向にあります。

より多くの車両が生産されているため、供給は需要を満たすまでにかなり近づいています。 それが起こったとき、市場が最初に見た変化は、 中古車の価値の下落。 新車が入手可能になったため、人々は中古車に「妥協」する必要がなくなりました。

トランスユニオンの上級副社長兼自動車ビジネスリーダーのサティアン・マーチャント氏は、「パンデミック関連のサプライチェーンや在庫の問題によってもたらされた希少性の結果、中古車の価値が大幅に上昇した」と述べた。 「それらの問題が軽減され、在庫がより通常の状態に戻り始めたため、中古車の価値は下がり始めました。」

どういう意味ですか?

この比率の拡大は大したことではないと考える人もいるかもしれないが、大したことはない。 研究によれば、大規模な場合、自動車ローンの延滞増加の予測因子となる可能性があるという。 数年前、開始時の LTV 比率が 140 以上であったが、その後 24 か月間で低下したときは、延滞のリスクも同様に減少しました。

実際、2022 年第 4 四半期までに LTV が 100 未満に低下した人の場合、60 日以上延滞するリスクは、LTV が 140 以上に留まるサブプライム借り手の約 4 分の 1 でした。

研究結果は最終的に、自動車の所有権を持っている人は、支払いを行うことでその所有権を守ろうとすることを示唆しています。 しかし、その逆が起こると、非行が増加します。

「市場がパンデミック関連の混乱から抜け出すにつれて、車両融資は進化し続けています。 多くの金融業者と消費者はパンデミック中の車両価値の上昇と延滞の減少から恩恵を受けてきましたが、車両価値は低下すると予想されます」とマーチャント氏は述べた。

「加速減価償却が長期にわたって既存のLTVのマイナスにつながる可能性を考えると、これは貸し手にとって監視することが特に重要になるだろう。 貸し手は、引受時のトレンドデータや代替データなど、必要なツールやリソースを活用して、車両融資ライフサイクルの各段階を適切に最適化することが最善の策となります。

「車両価格が上昇し、全体的なインフレ率が高止まりしているため、消費者は中古車を購入するために平均よりも高いLTVポジションから始めることが増えています。 消費者にとって、保険や修理などの継続的な出費を緩和しながら、予算内に収まるように支払いを効果的に管理することがこれまで以上に重要になっています。」