新車、中古車ともに需要は安定しているものの、中古車価格は6月の最初の2週間に再び下落した。

マンハイムの中古車オークションを管理するコックス・オートモーティブによると、6月最初の15日間で、中古車の卸売価格は、構成、走行距離、季節調整済みベースで、5月から3.2%下落した。

過去 2 週間で、マンハイム マーケット レポートの価格は合計 1.8% 下落しました。 通常、6 月の最初の 2 週間の価格下落はそれほど大きくありません。

中古車価格は下がり続けている

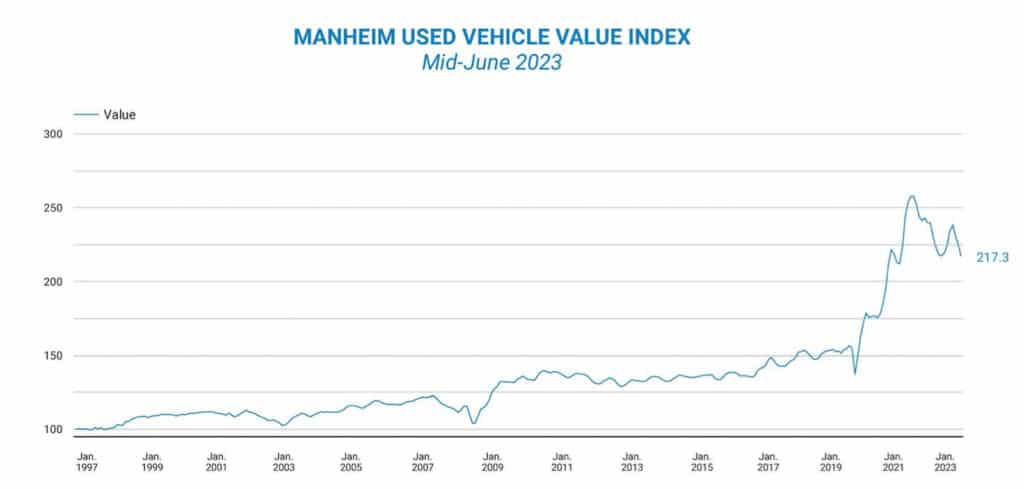

月半ばのマンハイム中古車価値指数は 217.3 に低下し、2022 年 6 月月全体では前年比 9.4% 下落しました。季節調整が下落の一部に寄与しました。 6 月上半期の未調整価格変動は 5 月比 2.6% 下落し、未調整価格は前年同期比 9.1% 下落しました。

しかし、コックス氏の報告によると、主要な市場セグメントのすべてで季節調整後の価格が6月前半に前年同月比で下落したため、3月から始まった下落傾向が続いているという。

ピックアップトラックとバンの中古市場のみがそれぞれ6.2%と7.8%で、季節調整後の前年比変化率では業界全体と比べて減少幅が小さかった。

コックスのアナリストらは、残りのセグメントは9.6%─12.5%の損失を出し、やはりスポーツカーが最も多くの損失を出したと述べた。 すべての主要セグメントでも 5 月と比較して価格が下落し、損失幅は 1.9% から 4.7% でした。 スポーツカーは他のセグメントと比較して唯一の外れ値であり、5月から0.6%上昇した。

市場における中古車の供給は引き続き安定しています。

「マンハイムの販売と在庫のデータを活用して、5 月の卸売供給は 24 日で終了したと推定します。これは、4 月末から 1 日減少し、前年比で 1 日減少しました。 6月15日の時点で、卸売供給量は24日で5月末と変わらなかったが、前年比で1日減少、2019年と比較すると4日減少した。供給日数で測定された中古小売供給量と2019年との比較は、供給がほぼ正常であることを示唆している。今年のこの時期だが、卸売供給は依然として通常よりも逼迫している」と報告書は指摘している。

経済不確実性の緩和により市場が後押し

しかし、コックスのアナリストらは、6月初旬の債務上限引き上げにより経済のリスクと不確実性が解消され、米国経済の成長が続く中、6月の消費者心理の指標は改善していると指摘した。

ゼネラル・モーターズとフォード・モーターの財務トップらは先週、ドイツ銀行オートモーティブのカンファレンスで、新車市場全体は引き続き安定していると語った。

6月の最初の読書量は ミシガン大学の消費者心理 現状と将来の期待の両方に対する見方が高まり、7.9%上昇して63.9となった。

来年の期待インフレ率中央値も前月の4.2%から3.3%に低下し、長期的な見方も3%に低下した。 自動車の購入状況に対する消費者の見方は2月以来最高の水準に改善し、1年前よりも大幅に改善した。

消費者は価格と金利の改善を認識したが、依然として両方を否定的に捉えていた。 の Morning Consult による消費者心理の日次指数 6月これまでに1.9%上昇した。 先行きに対する見方は2021年12月以来最高となった。

「自動車の需要レベルは消費者心理と密接に関係しています。 モーニング コンサルトによる最新の消費者心理指数は上昇し、昨年の同時期と比較して 17% 上昇しました。 これは需要が改善するはずであることを示唆している」とコックスの首席エコノミスト、ジョナサン・スモーク氏は述べた。