業界は製造ペースを取り戻したが、チップ供給に混乱が生じる可能性は依然として残っており、生産勢いの混乱により、年間1億個の達成は次の10年に延期されることになった。

新型コロナウイルス感染症(COVID-19)のパンデミックが半導体チップの入手可能性に与えた影響は、自動車産業のあらゆる側面に、ひいては世界経済に大きな打撃を与えました。 しかし、2023年半ばには、最悪の影響は収まったようで、自動車業界は新たな常態を見出している。 つまり、S&Pグローバル・モビリティの最近の分析によると、2021年から2022年のほとんどの時期に自動車生産の妨げとなっていた半導体チップの供給不足は、一部の例外を除いて背景に消え去ったということだ。

S&P グローバル モビリティは、必要な半導体不足の直接の結果として、2021 年には世界の軽自動車生産のうち 950 万台以上が失われ、2021 年の第 3 四半期には最大の影響が発生し、推定で 350 万台の量的損失が発生すると推定しています。 。 2022 年にはさらに 300 万台が影響を受けます。(これらの損失は、OEM メーカーの発表を分析して推定されており、同時期の S&P Global Mobility の生産計画数量の推定と比較されています) <スパン/>タイムフレーム。)

しかし、2023年上半期には、特に半導体不足に関連すると特定できる損失は、世界で約52万4,000台に減少した。 半導体の供給は依然制約されているものの、入手可能性がより予測可能になったことにより、自動車メーカーは生産スケジュールを調整できるようになりました。

その結果、私たちは半導体が、より少ない頻度で発生する生産中断の具体的な原因であると考えています。

自動車メーカーやサプライヤーが現在の環境に適応したため、2023年の生産は改善し、在庫の増加により2023年の売上高は改善している。 とはいえ、S&Pグローバル・モビリティの分析によると、パンデミック前の世界自動車生産年1億台に向けた勢いは10年後退している。

では、2023 年半ばには私たちはどうなっているのでしょうか?

期待を一定に保つために、パンデミックの前には常に半導体サプライチェーンの課題がありましたが、それらは一時的なもので、単一の部品タイプまたは個々のサプライヤーに影響を与える傾向がありました。<スパン/>。 半導体サプライヤーには顧客サービスと生産準備チームが舞台裏で働いており、これらのリソースは常にこの種の不足に対処しており、サービスが中断されることはほとんどありません。

パンデミック期間で独特だったのは、大規模な品不足でした。 <スパン/>事実上 全て サプライヤーに影響を与え、複数のコンポーネント タイプ (マイクロコントローラー ユニット (MCU) や成熟したプロセス ノードの能力に基づくアナログを含む) に影響を与えます。

S&Pグローバル・モビリティの世界軽自動車生産担当エグゼクティブ・ディレクターのマーク・フルソープ氏は、「自動車メーカーや工場レベルではっきりと目に見える明らかな混乱から、制約が残っていることはわかっているが特定することは不可能という段階に移行した」と述べた。 。

「現在、自動車業界は供給の制約に適応しており、その結果、重大な混乱に見舞われる可能性ははるかに低い状況にある」とフルソープ氏は付け加えた。 「現在の半導体供給レベルでは、四半期あたり世界の軽自動車生産2,200万台をサポートできると推定しています。」

しかし、ますます複雑になるインフォテインメント、高度な安全性、および車両自動運転システムに対する業界の需要により、車両における半導体の使用は今後も拡大するでしょう。 S&P グローバル モビリティのサプライヤーおよびコンポーネント チームの上級主席アナリストであるフィル アムスルッド氏は、車両に搭載される半導体の価値は、2020 年には 1 台あたり平均 500 米ドルだったが、2028 年までに 1 台あたり 1,400 米ドルに達すると予測しています。

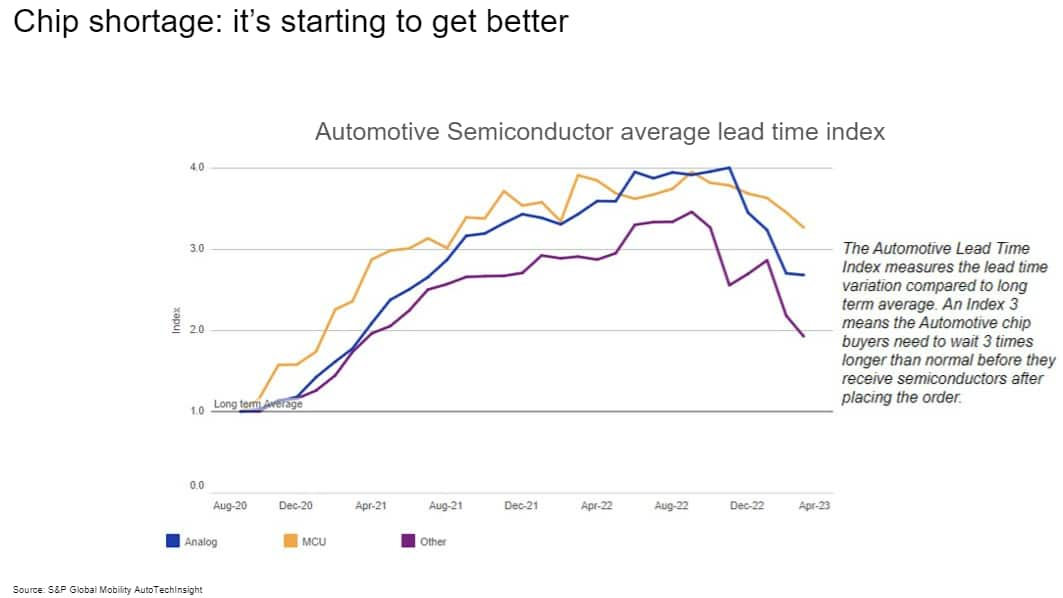

「パンデミック以前は、注文からチップの出荷までのリードタイムは3~4カ月だった。2021年と2022年のパンデミックでは、その待ち時間は1年以上に膨らんだ」とアムスルッド氏は語った。 「しかし、携帯電話や携帯電話などの他の業界は、 <スパン/>PC は最近冷却需要が高まっており、車載用半導体の需要が増加しており、一部のチップ メーカーはそのニーズに対応するために生産能力を重点的に転換しています。」

そうは言っても、自動車グレードで使用されるチップと通信機器で使用されるチップの種類は、多くの場合同じではありません。 あるいは、自動車にはさまざまな認定レベルがあり、それが自動車用途での消費者グレードのコンポーネントの使用を複雑にしているとアムスルド氏は指摘した。

将来の混乱の可能性

半導体危機ですが、 <スパン/>ほぼ解決しましたが、チップの供給状況には依然としてある程度の不確実性があります。 いくつかの種類のチップでは、依然として需要が供給を上回っています。 現在、自動車業界は 2 年前に比べてより適切に対応できるようになったにもかかわらず、不足が生じています。 サプライチェーンへの圧力は依然として続いている <スパン/>さらなる混乱のリスク。

家電業界からのチップ需要は最近鈍化しているが、自動車での半導体使用が増加し続ける中、需要は回復する可能性が高く、引き続き圧力がかかることを示す要因となっている。 一方で、成熟したノード容量に対する構造的な容量不足は解決されていません。 7月初旬に中国本土が一部の主要な半導体材料の輸出を制限する決定を下したことから分かるように、地政学的な貿易リスクも同様に残っている。 両国間の貿易摩擦 <スパン/>米国と中国本土の価格は依然として高水準にあり、半導体の供給は今後のどちらの側の動きにも影響を受ける可能性がある。

自動車の電子機器の統合も、電子制御ユニット (ECU) に代わってドメイン コントローラーや中央コンピューターによって自動車用半導体の需要を促進しています。 これはチップの必要性を減らすものではなく、むしろより多くの、より強力なチップが必要になることを意味します。

良いニュースは、この統合により、より高度なプロセス ノードで処理される、より高度なシステム オン チップ (SoC) とディスクリート メモリの使用が可能になることです。 これは、ほとんどの容量投資が行われる場所です。 の <スパン/>悪いニュースは、一部のアナログ、ディスクリート、パワーコンポーネントは常に成熟したプロセスノード上に配置され、投資が大幅に少なくなるということです。 ドメイン コントローラーと中央コンピューターへの移行により、車両あたりのモジュールの数が減り、半導体の組み合わせが変わる可能性がありますが、半導体全体の数は減りません。 アナログ、ディスクリート、パワー デバイスは、高度なプロセス ノードに移行してもほとんどメリットが得られません。

どのようにするかという問題もあります <スパン/>OEM は、2 年間生産量が減少したが、場合によっては利益が増加したことを受けて、製造能力の方程式に近づきます。 容量の低下に直面して、 <スパン/>主にチップ危機のおかげで、自動車メーカーはより高い価格を設定し、インセンティブへの依存を大幅に減らし、利益率の高い製品にチップを割り当て、製品ライン内のレベルを調整することができました。

そうした自動車メーカーにとっては、需要と在庫の管理方法が再考され、管理された生産で価格決定力をサポートし、本質的により多くのチップを必要とする利益率の高い高機能セットの車両にチップを割り当て続けるインセンティブが生じる可能性がある。 <スパン/>今後、問題は単に自動車業界が利用できるチップの数ではなく、さまざまな自動車メーカーがその供給をどのように割り当てるかということになるかもしれません。

業界の軌道は10年後退

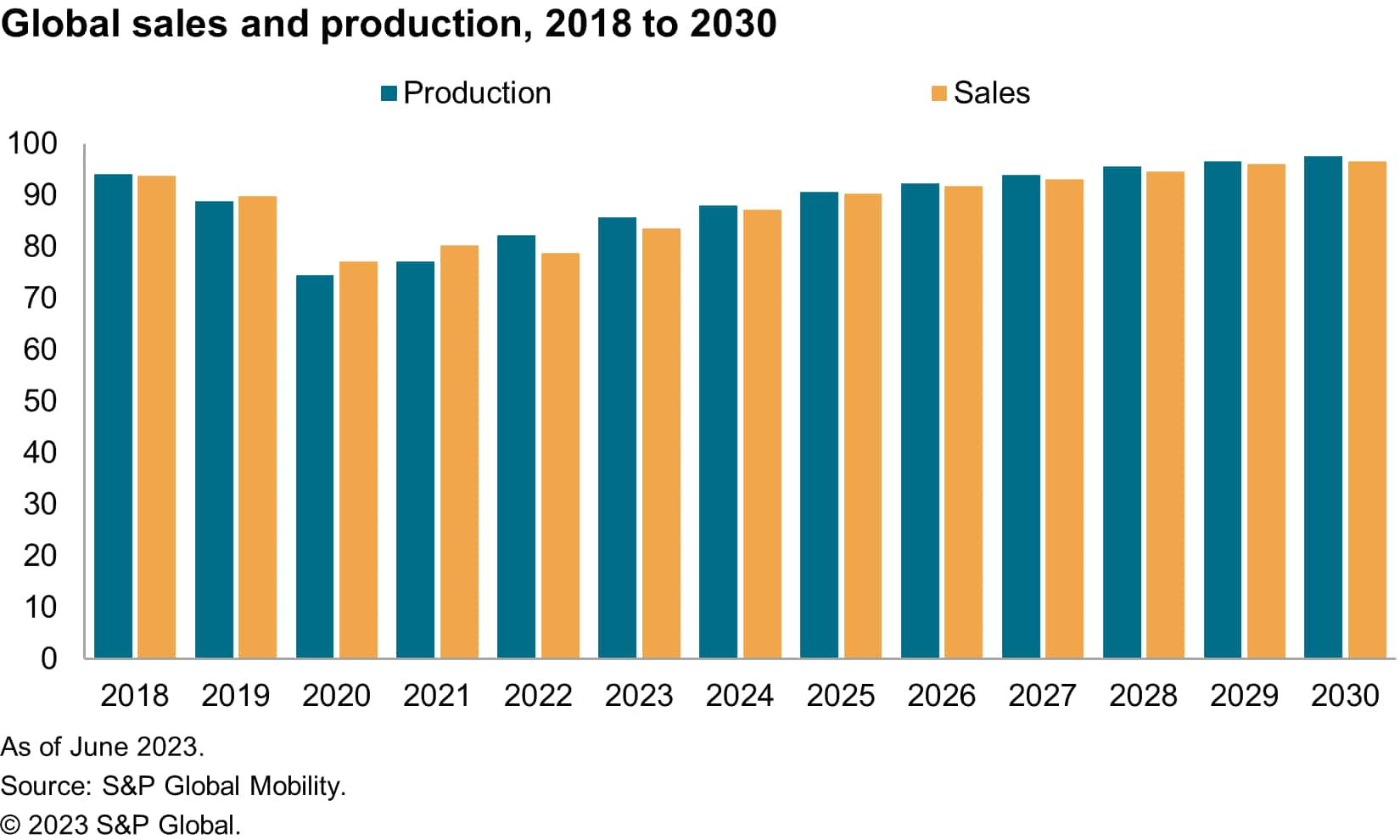

生産と販売は改善しており、半導体供給が自動車生産の混乱の原因となることはもはや予想されていないが、2020年から2022年にかけて失われた生産や販売を「補う」チャンスはほとんどない。 2019年初頭のS&Pグローバル・モビリティ新型コロナウイルス感染症のパンデミックとその後の操業停止の前に発表された予測では、早ければ2022年には世界販売と生産の両方が年間1億台を超えると予想されていた。

当社の分析によれば、そのマイルストーンは 2030 年以降になると予想されており、自動車業界の成長軌道が次の要因によって狂わされていることを示しています。 <スパン/>パンデミック前の予想に比べて約10年。 半導体危機は、2019 年に予想される機会を押し下げるいくつかの外部影響の中で最も破壊的なものの 1 つでしたが、もちろんそれだけではありません。

2018年の世界の軽自動車販売台数は9,380万台に達しました。2019年はいくつかの要因により販売台数が減少し、その後新型コロナウイルス感染症とそれに伴う影響により、2020年の世界の自動車販売台数は前年比14%減少しました。 2021年は消費者の需要や購買意欲の欠如ではなく、生産上の制約によって抑制され、2022年にはそれらの制約がさらなる落ち込みを引き起こした。

2023年6月のS&P Global Mobility予測では、今年の世界販売台数は8,360万台に達すると見込まれていますが、さらに9,300万台になるのは2027年になると予測されており、2030年以降には販売台数が1億台を超える可能性があります。

世界の軽自動車生産台数は、2018年に9,410万台に達したが、2019年には約8,800万台にまで減少した。 パンデミックとそれに関連するサプライチェーンの苦境により、2020年の生産は前年比16%減少した。2023年にはサプライチェーンの問題がより正常化する状況に近づき、今年の生産は8,560万個に達すると予測されている。 2024 年にはさらに 8,800 万台の生産が見込まれますが、9,400 万台を超える生産は 2028 年まで発生しないと予想されます。

2023 年半ばは、半導体の供給が自動車生産を制限しなくなる転換点を迎えます。 サプライチェーンには今後も脅威となる部分が存在するだろうが、それらは体系的というよりも一時的なものであるように思われる。 アジア太平洋地域のウェーハとパッケージングの生産能力に関しては、地政学的な脅威が続いていますが、業界は日本、ヨーロッパ、北米でも生産能力の追加を進めています。

米国主導の半導体技術禁輸措置の有効性とそれに対する対応はまだ決定されていない。 車載用以外の半導体市場の成長の回復は未知数です。 自動車業界の観点から見ると、パンデミックによる不足から学んだ教訓、特に成熟したプロセスノードと先進的なプロセスノードの長期的なバランスが重要です。 電動化と自動運転のトレンドは車両のアーキテクチャに影響を与え、ひいては使用される半導体の組み合わせと数にも影響を与えることになります。 業界は新型コロナウイルスの半導体危機を乗り越えたかもしれないが、それは危機を脱したという意味ではない。

携帯電話の需要が冷え込む。 オートチップス レッドホット

自動車部品の予測

ドメイン コントローラーとゾーン アーキテクチャ

グローバルな自動車需要トラッカー

自動車技術市場の調査と分析

軽自動車の販売予測

軽自動車の生産予測

この記事は S&P グローバル モビリティによって公開されたものであり、S&P グローバルの独立管理部門である S&P グローバル レーティングによって公開されたものではありません。