新車販売台数が2022年7月と比べて2桁増加すると予想されているため、金利上昇が価格を過去最高値かそれに近い水準に押し上げているにもかかわらず、消費者はディーラーに向かい続けている。

S&P グローバルは、7 月の売上高が昨年 7 月の数字より 18% 増加すると予測していますが、重要な点は、米国で乗用車、トラック、多目的車の購入を促す要因が何であるかということです。実際、この数字が上昇しているのは、フリートおよび小売売上高が増加しているためです。

S&Pグローバル・モビリティの主席アナリスト、クリス・ホプソン氏は「小売売上高が引き続き増加する一方で、フリート部門への需要レベルが継続するという現在の傾向を反映し、7月の新車販売は引き続き増加するだろう」と述べた。

「経済成長と自動車需要の両方の観点から見て、2023年上半期は米国の消費者の支出能力を疑うべきではないことが改めて証明された。」

数字を追跡する

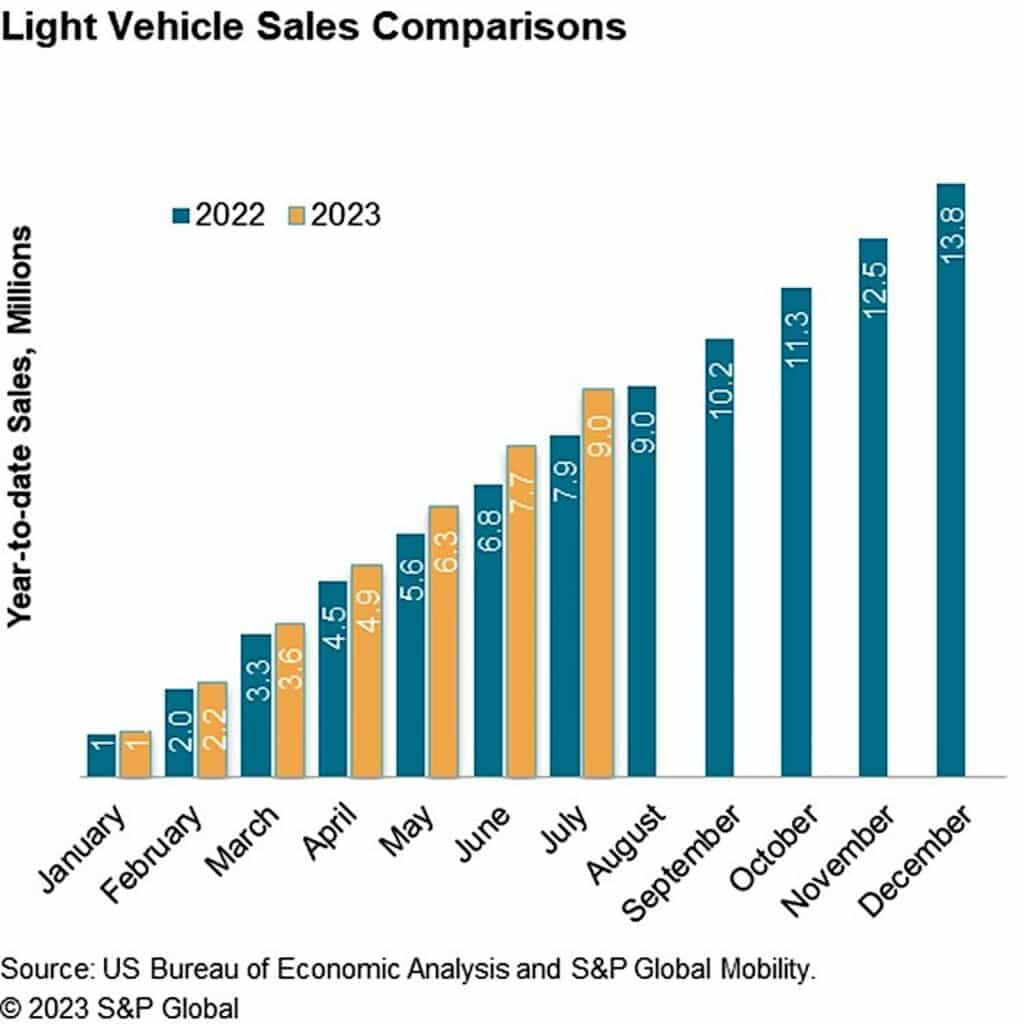

S&Pは、2023年7月の米国の軽自動車新車販売台数が133万台に達すると予測している。

予想される月次業績は、2022 年の大部分を通じて実現したサプライチェーンの制約の深さからの回復を反映し、暦年相当の連続月次売上成長 (前年比未調整月次販売数量比較で測定) を表します。

この数量は、季節調整後の年率に換算すると 1,610 万個になると同社は述べています。

2023年の最初の6か月はS&Pグローバル・モビリティの予想を上回ったため、S&Pグローバルは2023年暦年の米国の軽自動車販売予測を1,540万台に上方修正しました(前回の予測リリースの1,510万台から増加)。

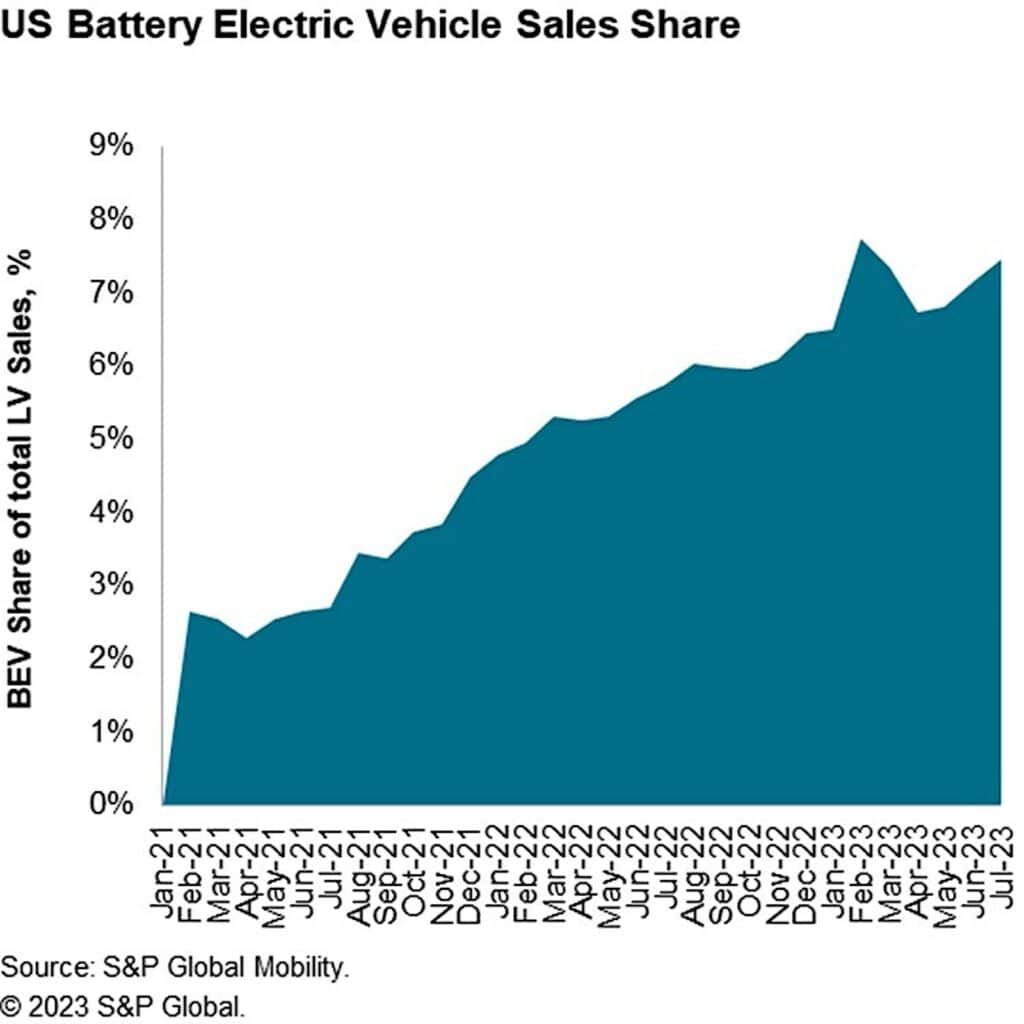

バッテリー電気自動車(BEV)は引き続き好調で、7月の販売台数の7.6%を占めると予想されている。 BEV販売の継続的な発展は2023年も一定の前提条件ですが、特に今年下半期には積極的なBEV生産予測と新製品の導入が勢いを増すため、BEVの価格変動は引き続きダイナミックであるため、月ごとに多少の変動が予想されます。

後半失神?

多くのアナリストや自動車メーカーは、2023年下半期に販売が鈍化すると予想している。全員がクレジット市場のひっ迫など、手頃な価格の問題を挙げており、FRBは最後のチャンスで利上げを一時停止した後、再び利上げを検討していると報じられている。

しかし、サプライチェーンを悩ませている厄介な問題を解決しようとする自動車メーカーの取り組みが、少なくとも当面は解決され、在庫を再構築できるようになるため、S&Pは悪いニュースが目前に迫っていると完全に確信しているわけではない。

7月4日の週末は月末、四半期末、休日の週末という3重の週末だったが、販売された在庫という点では週末の販売パターンは前月末と一致していた、と同社は指摘した。

S&Pグローバル・モビリティのマーケット・レポーティング部門アソシエート・ディレクターのマット・トロマー氏は、「長い週末により、利用可能な広告在庫のかなりの部分が、6月中旬の184万3,000個から、7月3日には176万1,000個まで減少した」と述べた。 「おそらく、より注目に値するのは、7月中旬の利用可能在庫がほぼ即座に186万7,000個に回復し、6月中旬に見られた年初からの最高値を上回ったことです。」