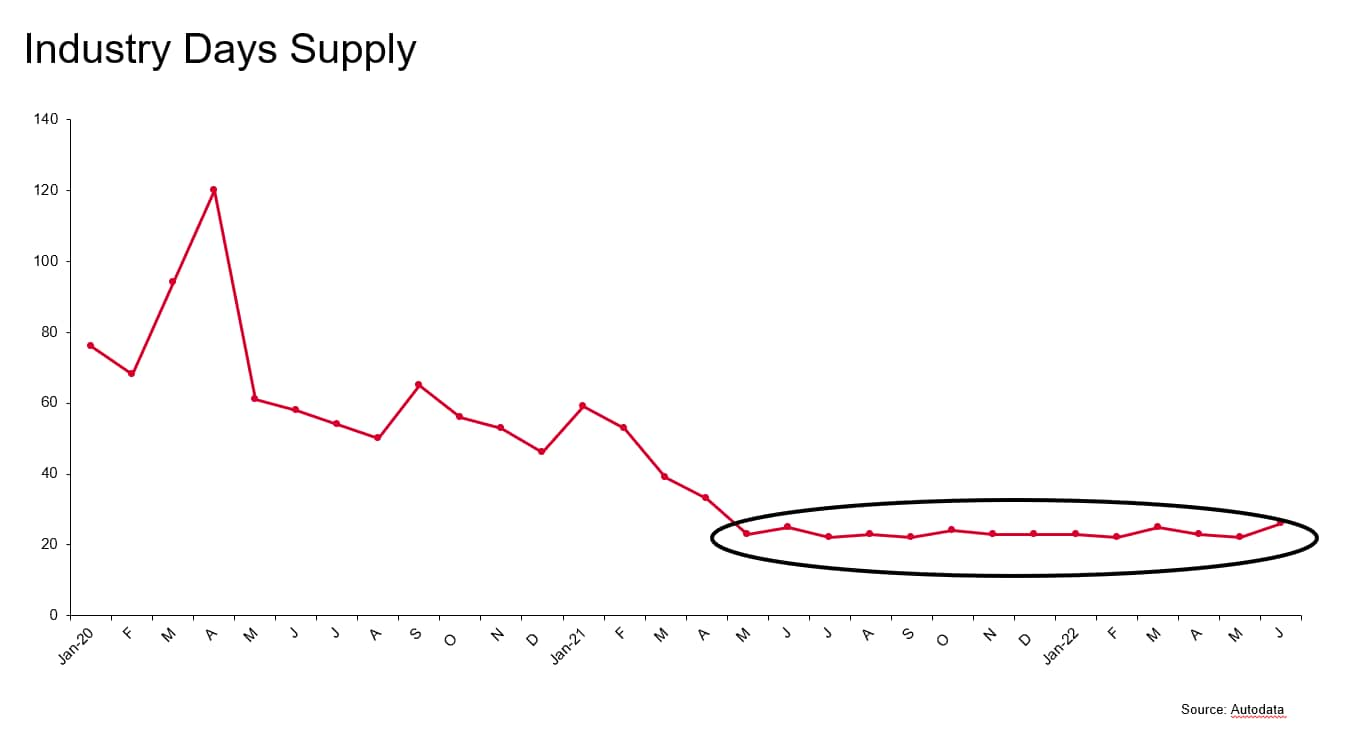

2022 年 6 月の業界の「在庫日数」が 26 日となり、自動車業界は現在、前例のない 14 か月連続で在庫が 30 日分の在庫を下回っています。 「通常の」在庫は通常 55 ~ 65 日の範囲にあるため、わずか 1 か月で 30 日を下回るのは異常です。 このような不足が 1 年以上続くことは前代未聞です。

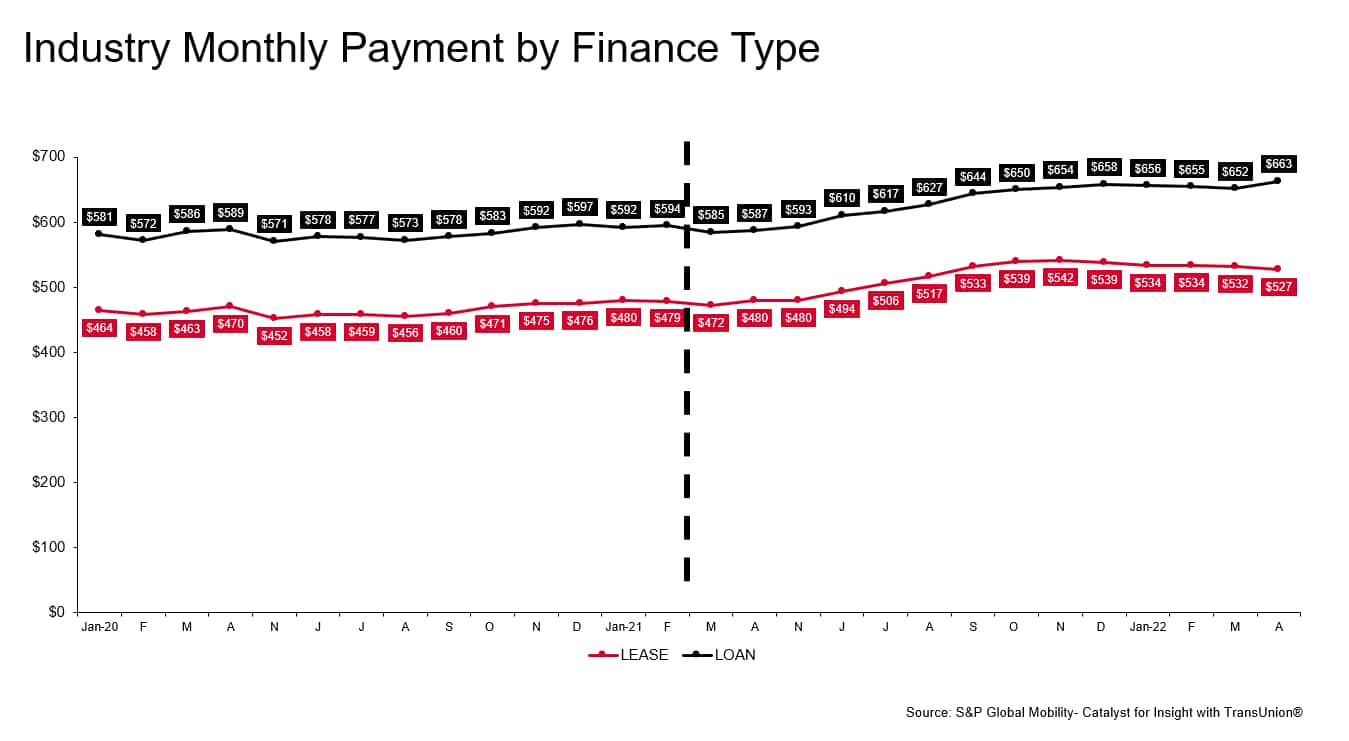

予想通り、自動車在庫が縮小し始めると、影響力はブランドやディーラーを含む売り手にシフトしました。 これらの選挙区はどちらも、車両の需要と供給の不均衡を利用して、融資車両とリース車両の両方の価格を引き上げています。 過去 14 か月の車両ローンの毎月の支払い額は、前の 14 か月と比較して平均 8.5% 急増し、車両リースの支払い額は同じ期間で 11% 上昇しました。 2022 年 4 月の平均月額ローン支払い額 663 ドルは、(少なくとも) 2020 年 1 月の初めにさかのぼる月の中で最高です。前述のように、14 か月平均は引き続き上昇しています。

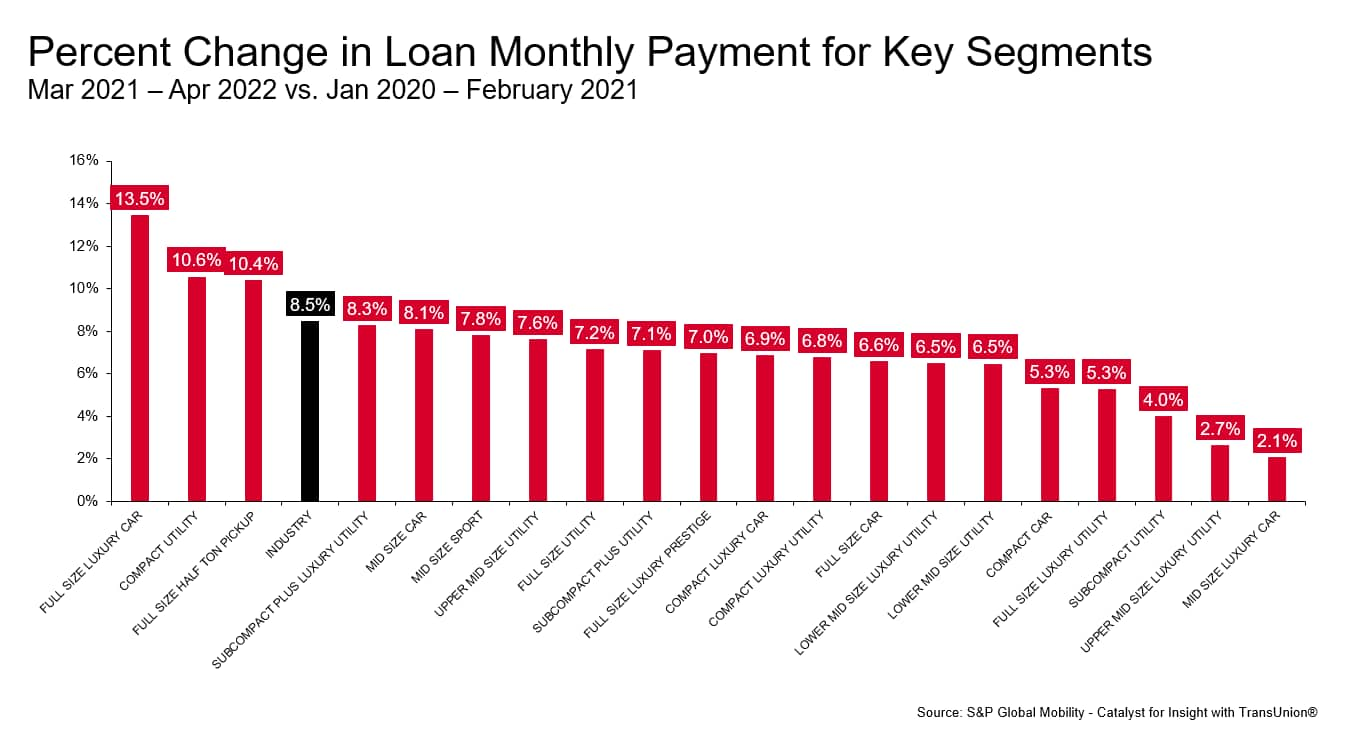

フルサイズの高級車セグメントの所有者の毎月の支払い増加率は 13.5% で、他のどのセグメントよりも高く、業界全体の増加率よりも 5 ポイント高くなっています (下のグラフを参照)。 平均的なコンパクト ユーティリティ セグメントのローンの月々の支払額は 10.6% の増加で 2 番目にランクされ、フルサイズの .5 トン ピックアップ セグメントがそれに続きます。

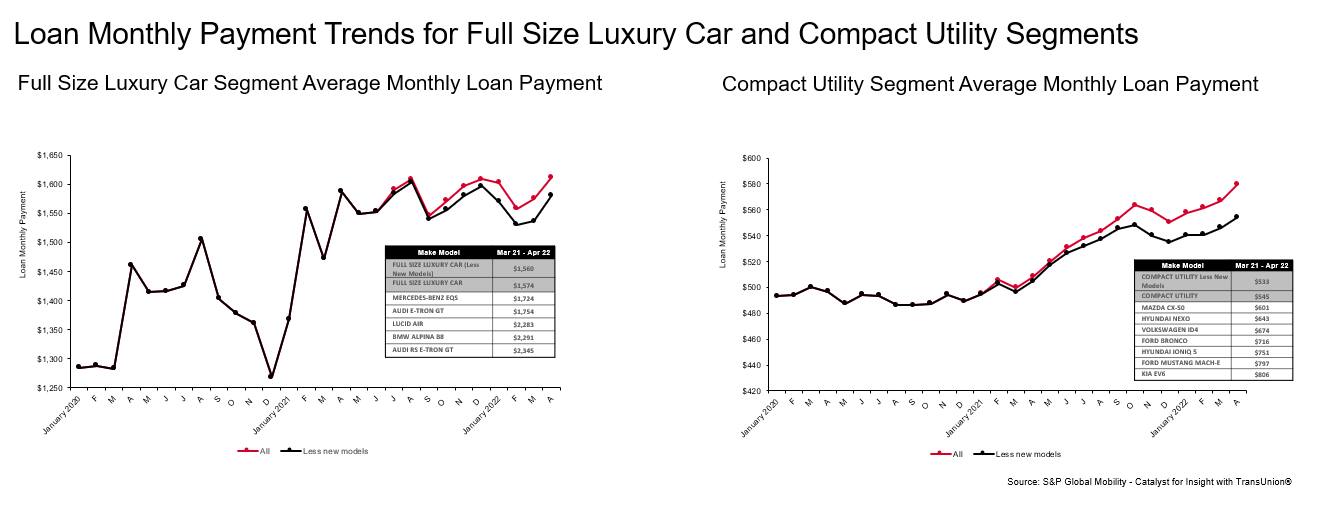

ただし、以下のモデル レベルのデータが示すように、これらの平均値は注目に値するモデル レベルのダイナミクスを覆い隠しています。 具体的には、これら 2 つのセグメントのそれぞれで、いくつかの新しい高価な (そして多くの場合 EV) モデルが最近導入されたことにより、平均値が引き上げられています。 これらの最近のエントリが削除されると、セグメントの増加はより控えめになります。

今後、より多くの電気自動車が発売されるにつれて、それらの価格帯が引き続きセグメント平均を引き上げる可能性があります。

出典: S&P Global Mobility – Catalyst for Perception with TransUnion、Autodata (日数供給)

この記事は、S&P World の別管理部門である S&P International Rankings ではなく、S&P International Mobility によって発行されました。