新しいバッテリー式電気自動車 (BEV) を展開する OEM にとっての最大の課題は、投入コストの上昇であり、従来の動力車とのコスト パリティに影響を与えています。 BEV に使用される主要な原材料の価格が 2019 年以降劇的に上昇したため、S&P グローバル モビリティは消費者行動に変化が生じる可能性があると見ていますが、BEV の予測される長期的な市場シェアは変化しない可能性があります。

- 全体として、2022 年は原材料価格の上昇がピークに達する年になると予想しています。 ただし、自動車メーカーは、2030 年には 2019 年よりも約 75% 高い重要な原材料価格に取り組んでいると予想しています。車両販売、パワートレイン、コンポーネントの予測には、現在、その予測の影響が反映されています。

- 世界の乗用車市場の現在の構成に関しては、従来の ICE 技術を搭載した車両には 2 つの大きな課題があると予想されます。 第一に、排出ガス規制が厳しくなると、車両技術と排出ガス規制のコストが増加します。 第 2 に、電化への移行では、BEV の増加に対して ICE 車の量が減少するため、これにより ICE 車の規模の経済が侵食され、おそらくそのコストベースが増加します。

- 重要な原材料コストが上昇する前は、2025年頃までにBEVとICEおよびハイブリッドモデルの価格が同等になると予想されていましたが、エントリー価格のセグメントの車両は除外されていました。 このような均衡により、一部の OEM はシティカー セグメントから撤退し、エントリーレベルの A セグメント車の選択肢がますます狭まる可能性があります。

市場のダイナミクスが変化する可能性があります

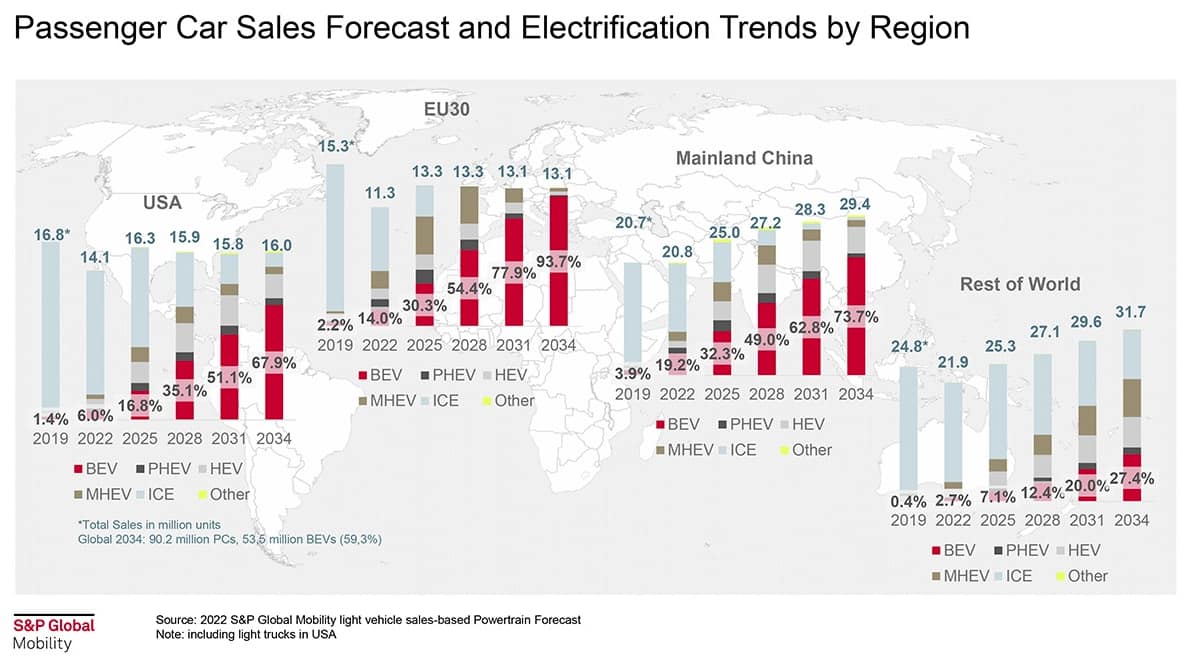

- S&P Global Mobility は、結果として小規模な車両セグメントが限られた BEV オプションを維持すると予想しているにもかかわらず、価格圧力がトップラインの車両販売に大きな影響を与えるとは考えていません。 最新の予測では、2031 年に BEV が米国で 51.5%、ヨーロッパで 78% 近く、中国で約 74% の市場シェアに達すると予測しています。 しかし、世界の他の地域は引き続き遅れをとっており、BEV の市場シェアはわずか約 27% にとどまると予想されます。

- OEM は、BEV のコストを抑えるために利用できるツールをいくつか用意しています。 これらには、安価なリン酸鉄リチウム (LFP) 電池の化学的性質への切り替えが含まれます。 残存価値とリース料を管理するための潜在的に興味深いものの、まだ試みられていないオプションの 1 つは、中古車の工場更新に関するトヨタの提案です。 OEM は積極的な車両割引を再導入することも選択できますが、ここ数年、業界はこれを行うことから遠ざかっています。

- 消費者にとっては、選択肢もあります。 まず、値上げに対する受容の度合いを確認します。 消費者が値上げを受け入れる可能性が最も高いのは、値上げが価格にあまり敏感でない購入者向けの適度なリース料金の形である場合です。 別の結果として、消費者がより地位の低いブランドやセグメントに切り替える可能性があります。 消費者はまた、車両の保有期間を延長したり、新車市場からの撤退を選択したりする可能性があります。 ただし、これらのオプションは両方とも、時間の経過とともにトップラインの販売量に影響を与える可能性があります.

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。