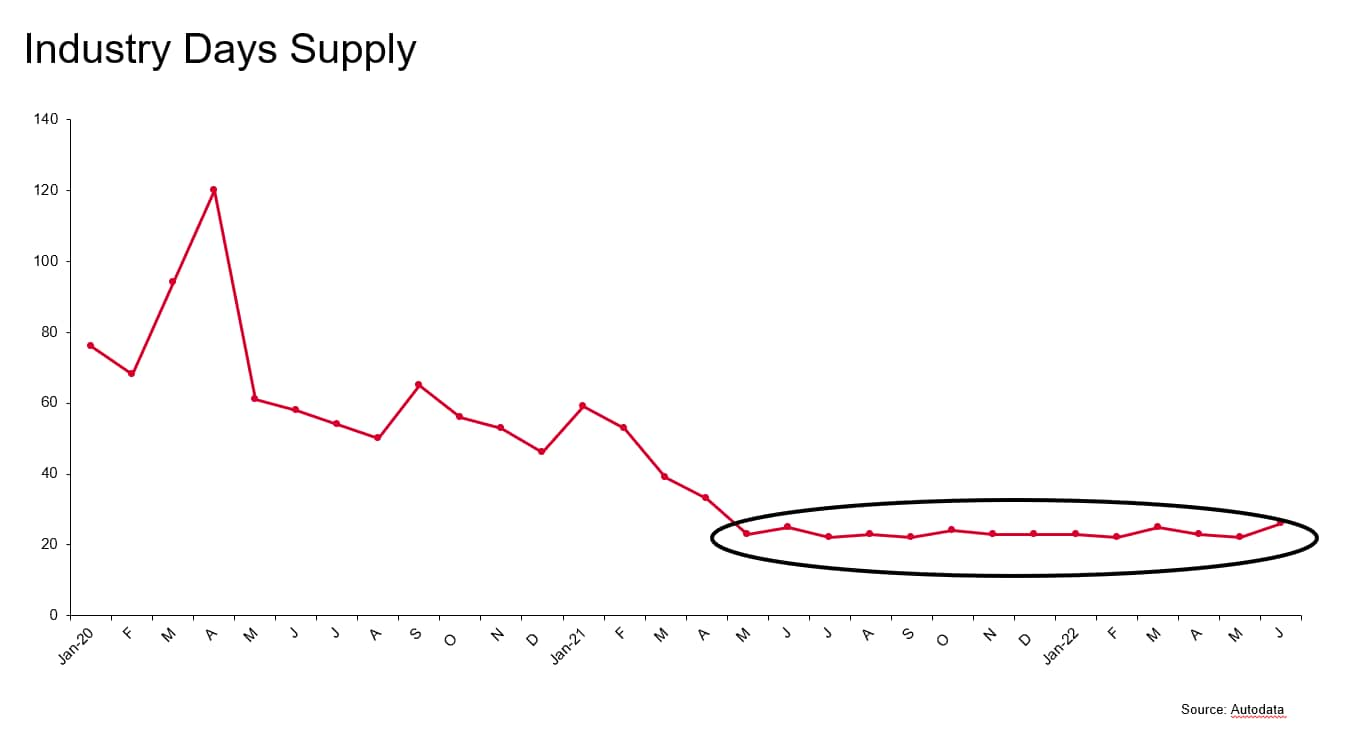

2022年6月の業界の「供給日数」が26日で到来し、業界は現在、30日供給を下回る前例のない14か月連続の在庫を経験しています。 「通常の」在庫は通常55〜65日の範囲であるため、わずか1か月で30日を下回ると異常になります。 このような不足が1年以上続くことは前代未聞です。

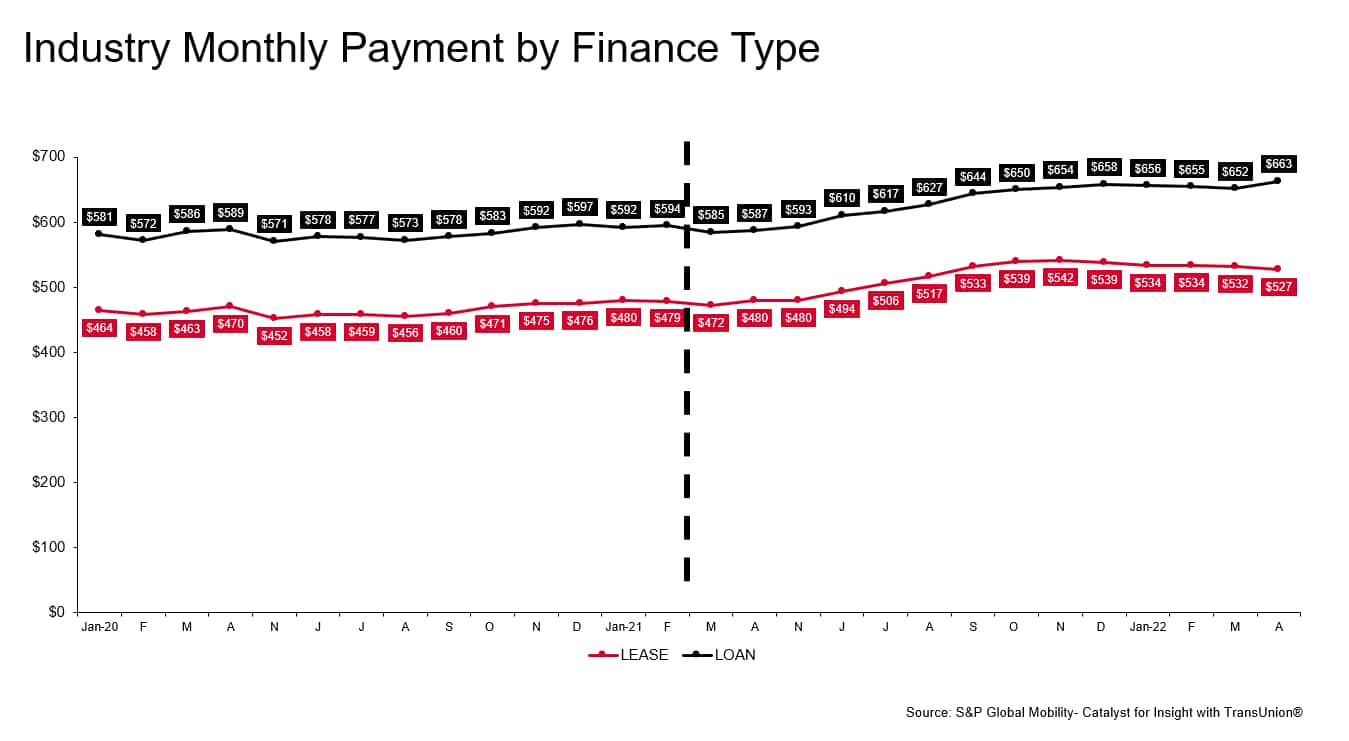

予想通り、在庫が減少し始めると、レバレッジはブランドやディーラーを含む売り手にシフトしました。 これらの支持者はどちらも、需要と供給の不均衡を利用して、融資対象車両とリース対象車両の両方の価格を引き上げています。 結果として生じる毎月のローン支払いは、過去14か月と比較して過去14か月で平均8.5%急増しましたが、リース支払いは同じ期間に11%増加しました。 2022年4月の新車の平均月額ローン支払い額663ドルは、(少なくとも)2020年1月の初めにさかのぼる月の最高額です。4月の月額リース料額527ドルは、2021年11月のピークである542ドルから減少しています。 -前述のように、月平均は上昇したままです。

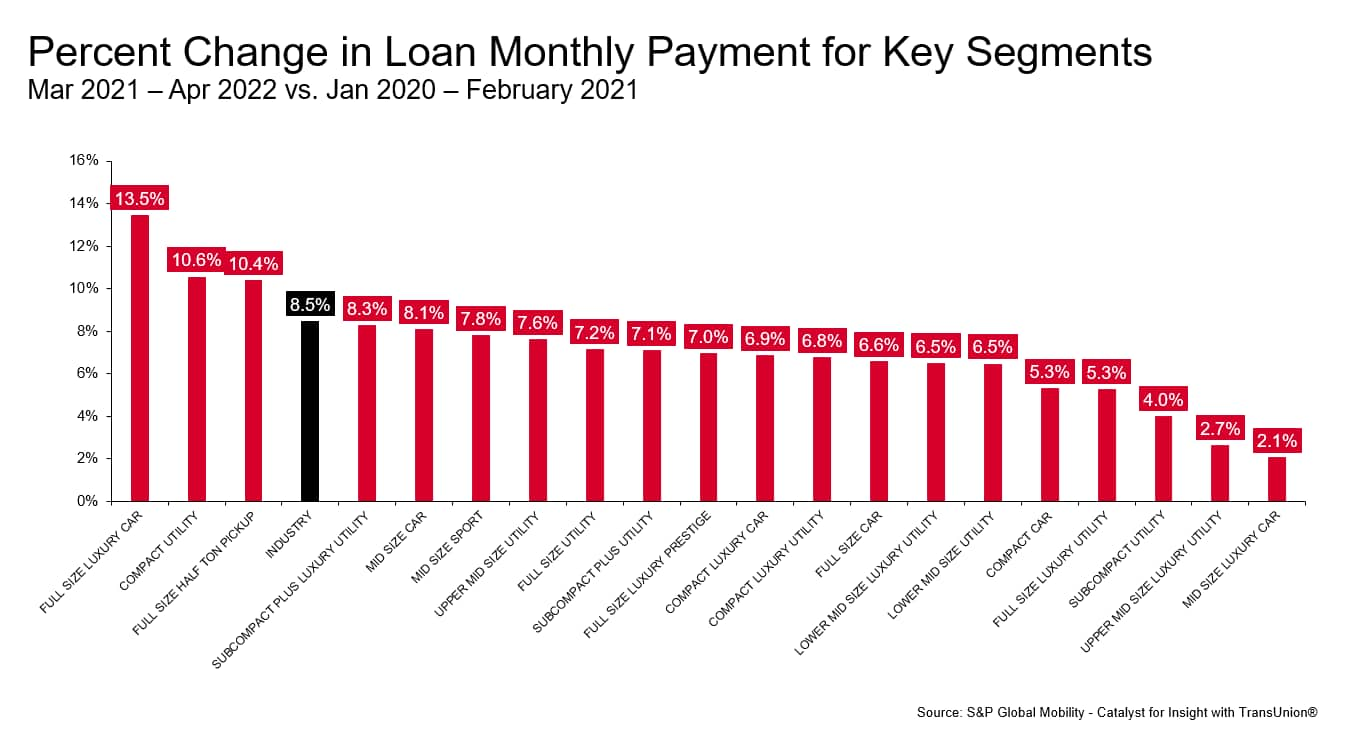

フルサイズの高級車セグメントの所有者間の月々の支払いの13.5%の増加は、他のセグメントのそれを上回り、業界全体のジャンプよりも5パーセントポイント高くなっています(下のグラフを参照)。 コンパクトユーティリティセグメントの月々の平均返済額は10.6%増加し、フルサイズのハーフトンピックアップセグメントがそれに続きます。

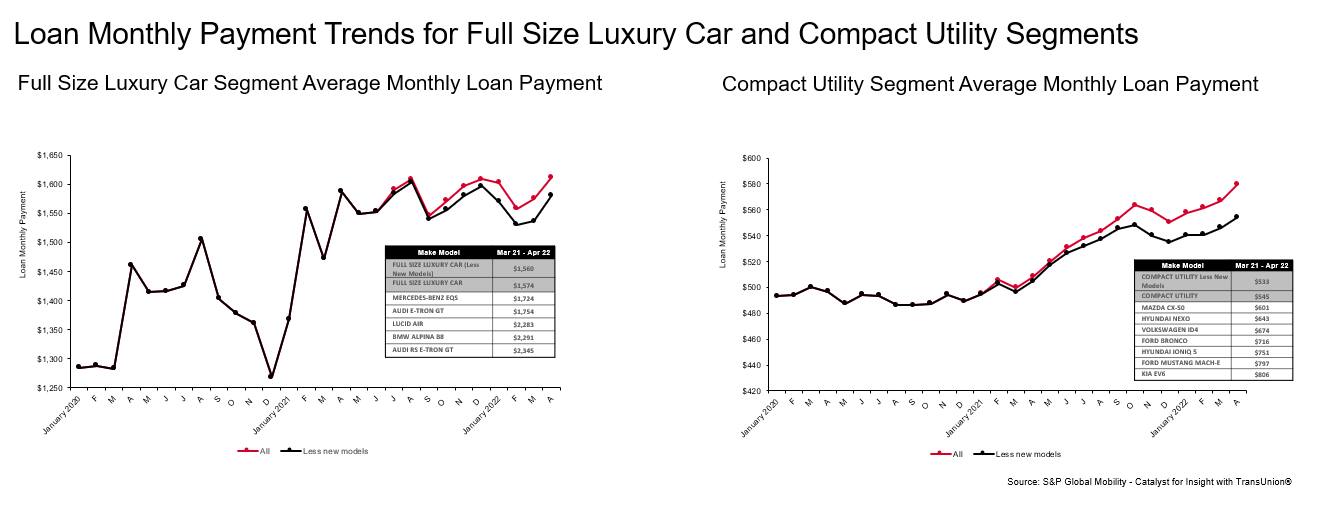

ただし、以下のモデルレベルのデータが示すように、これらの平均は注目に値するモデルレベルのダイナミクスを覆い隠します。 具体的には、これら2つのセグメントのそれぞれに、最近いくつかの新しい高価格(および頻繁にEV)モデルが導入されたことにより、平均が引き上げられています。 これらの最近のエントリが削除されると、セグメントの増加はより控えめになります。

今後、電気自動車の発売が増えるにつれ、その価格は引き続きセグメント平均を引き上げる可能性があります。

出典:S&Pグローバルモビリティ-TransUnionを使用したInsightのCatalyst、Autodata(供給日数)

この記事は、S&Pグローバルの個別に管理されている部門であるS&Pグローバルレーティングではなく、S&Pグローバルモビリティによって発行されました。