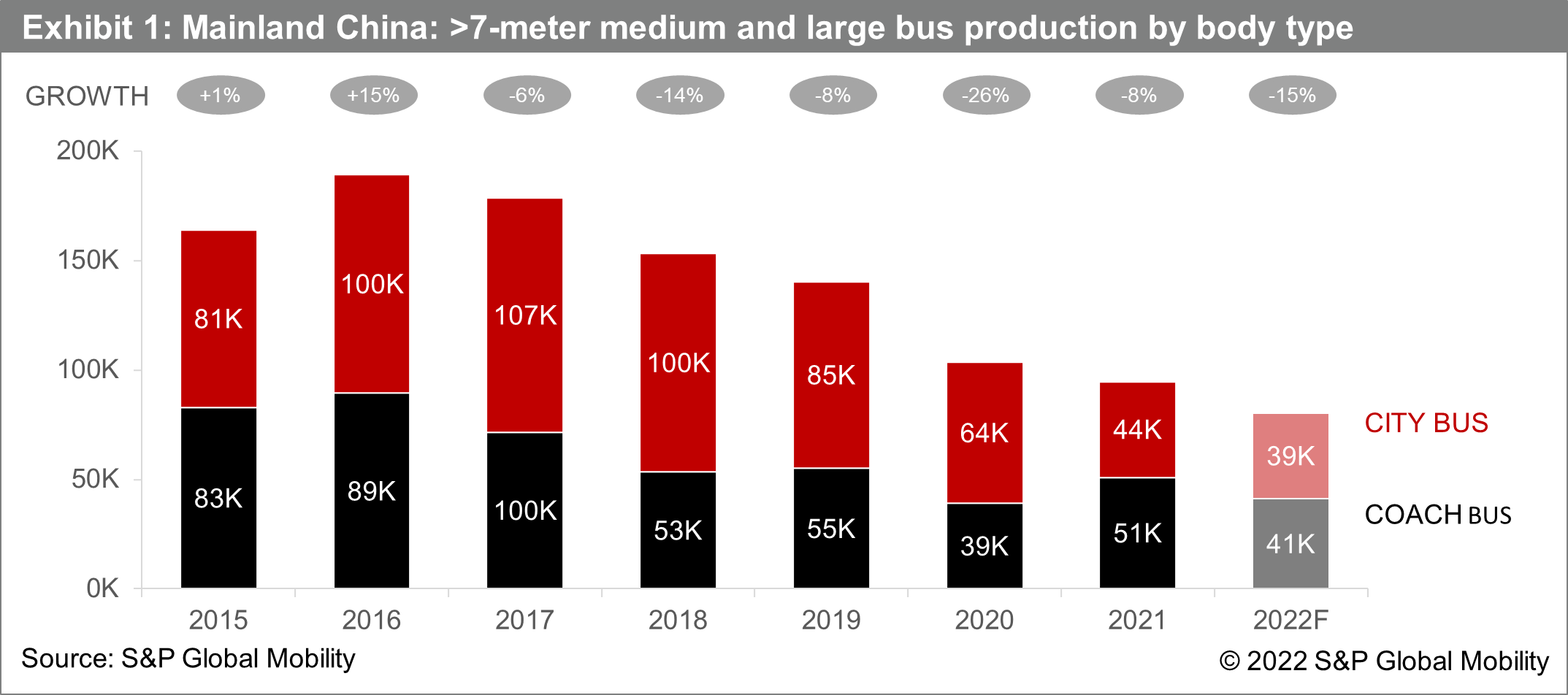

中国本土は、世界最大の中型および大型バス (長さ 7 メートル以上) のメーカーおよび市場として、商用車産業の電動化において主導的な役割を果たしています。 過去数年間、バス市場は、自動車保有率の上昇、配車サービスや自転車シェアリング サービスの拡大、地下鉄や高速鉄道網の拡大により、依然として不安を抱えていました。 2020 年以降、長引く COVID-19 パンデミックと移動制限により、公共交通機関による通勤や旅行がさらに妨げられました。 並行して、バスの生産者は、新エネルギー車 (NEV) に対する補助金の減少とサプライ チェーンの制約という課題に直面しています。 11 月の予測では、2022 年の中国本土のバス生産を 5% 引き下げて 80,000 台とし、2021 年と比較して 15% 減少し、パンデミック前の 2019 年と比較して 43% 急減しました (図表 1 を参照)。

都市バス セグメントは、2020 年の 60% から 2021 年の 45% に大幅に低下した市場シェアを伴う主要な足かせとなっています。このセグメントのほとんどの事業者は国有であるため、市場のパフォーマンスは、特に電化革命に関する政府の政策と密接に関連しています。 NEV の購入に対する補助金は市バスの買い替えを加速し続けていますが、2016 年以降、補助金が削減されたため、その勢いは弱まっています。2022 年には、電気バスとプラグイン式電気バスに対する中央補助金の平均は、2021 年のレベルからさらに 20% 引き下げられています。 一方、長引くパンデミックと断続的なロックダウンにより、地方自治体は公共交通機関の財政予算を削減しています。 その結果、都市バスの生産は、ベース効果が低いにもかかわらず、1 月から 8 月にかけて前年比で 8% 減少しました。 2023 年の NEV 購入補助金の停止に備えた事前購入活動により、第 4 四半期にはより多くの生産がもたらされると予想されます。 しかし、景気刺激効果は予算不足によって損なわれる可能性があります。 その後の需要当座貸越は、2023 年前半にセグメントに負担をかける可能性が高く、その後、輸出の復活と、2021 年までに 50 以上のバス大都市を建設し、公共交通機関の電化を 66% から改善するという国内計画に支えられた従来の回復が続きます。 2025 年までに 72% に増加します。インセンティブ政策が郊外や地方の公共交通機関での NEV の適用に傾いているため、より多くの生産が中型バス セクター (7 ~ 10 メートルのバス) に移行します。

コーチ バス セグメントは市場の優位性を取り戻し、2021 年までに約 55% の市場シェアを占めました。都市バスとは異なり、コーチ バスは通常、長距離路線サービスに適用されるため、バッテリー走行距離の制限を考えると、バッテリー電気アプリケーションには適していません。そして充電インフラ。 このセグメントは、高速列車の普及が進んでおり、バス (2015 年から 2019 年の間に 20% 減少) と鉄道 (2015 年から 2019 年の間に 44% 増加) による乗客の間の「はさみのギャップ」の拡大によって明らかなように、低迷しています。別紙 2 を参照してください)。 2020年以降のパンデミックの中で、移動制限により公共交通機関と観光産業がほぼ停止したため、このセグメントは大きな打撃を受けました. 2021 年 7 月から有効な新車の CN6-a 排出基準への全国的な移行に先立つ購入は、2021 年の第 2 四半期にセグメントの一時的な反転をサポートした後、2022 年の最初の 8 か月間を通じて不況に戻りました。ベースラインの弱さは次のとおりです。ワクチン接種が進んでいるにもかかわらず、「動的ゼロCOVID」アプローチの継続の下で、2023年初頭まで深刻化すると予想されます。 将来の回復はまだ見られず、封じ込め措置の緩和と、2025 年までに 50,000 台の燃料電池電気自動車の稼働を目標とする水素エネルギー産業の 2020-35 中長期計画の実施にかかっています。

![]()

需要の後退に加えて、バス メーカーは、トラック メーカーと同様に、インフレ圧力と半導体不足によるサプライ チェーンの混乱に直面しています。 実際、カスタマイズされた製品はモジュラー設計と経済規模にとって好ましくないため、バスメーカーはより大きな打撃を受けています。 2021 年には上位 10 社のバス メーカーが約 85% の市場シェアを占めるなど、市場の集中度はかなり高まっていますが、依然として全国に 30 社以上の企業が存在し、業界の競争は激化しています。 突破するために、バスメーカーはオペレーターと協力して、貨物配送や配車サービスなどの機能を統合する多様な輸送モードを模索してきました。 一方、宇通、キングロング、ゴールデンドラゴン、ハイガーなどの大手メーカーは、トラック製造で事業範囲を拡大しています。 補助金制度が終わりに近づいているため、近い将来、バス業界でさらに統合が進むと予想されます。

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。