地政学的な混乱と、重要な原材料サプライチェーンの脆弱で不安定な性質により、バッテリー生産の計画された拡大が抑制され、主流の電気自動車(EV)の採用と電化された未来への移行が遅れる可能性があります。

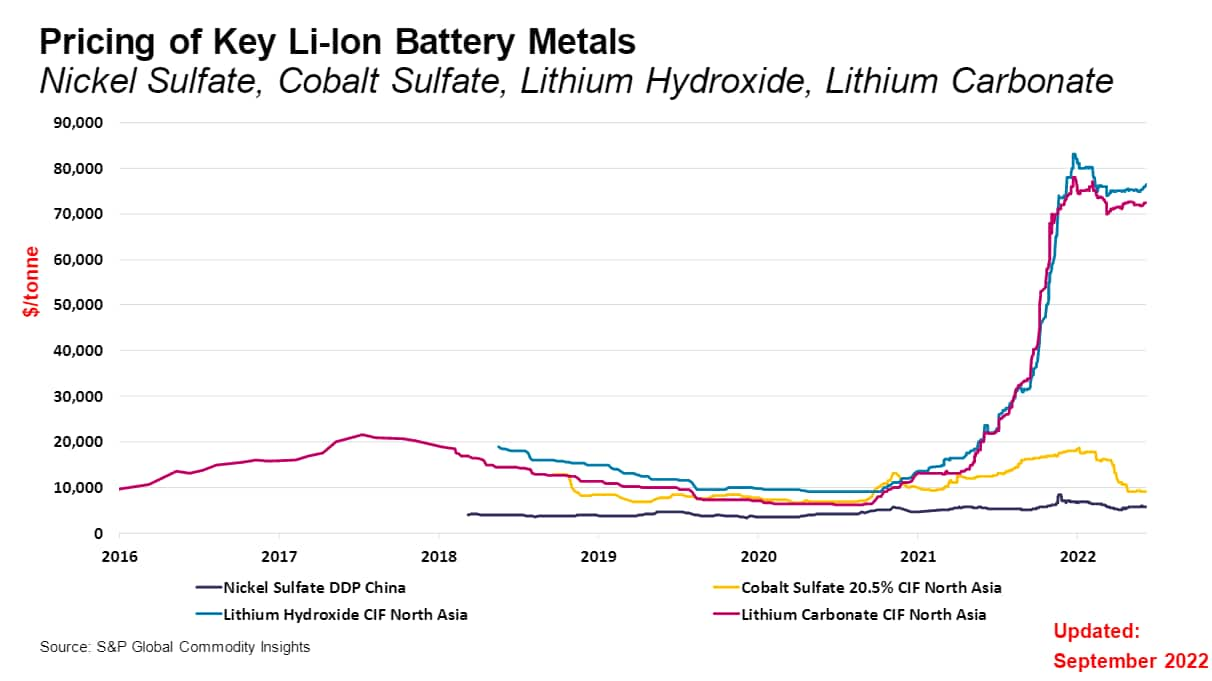

次の S&P Global Commodity Insights のチャートに見られるように、重要なバッテリー金属の価格の高騰は、サプライヤーと OEM の利益率を脅かしています。 S&P Global Mobility Auto Supply Chain & Technology Group の新しい分析によると、この状況はすぐにコンポーネントと車両の価格の上昇につながりました。

貿易摩擦や ESG への懸念も、市場間の原材料サプライ チェーンの発展に影響を与えています。 これらの共同開発は、電気自動車への移行の課題をさらに増やします。

ボリュームの目標を達成するには、急成長している業界の急な成長曲線が必要です。 OEM が BEV およびハイブリッド販売の目標を達成するために、S&P Global Mobility は、2030 年までにリチウムイオン電池の市場需要が年間約 3.4 テラワット時 (TWh) になると予測しています。モビリティ スペースだけでなく、家庭用電化製品や定置型エネルギー貯蔵の需要の急増。 自動車業界の 2021 年の生産量: 0.29 TWh。

リチウム、ニッケル、コバルトなどの元素は、魔法のように現れて EV のバッテリーやその他の部品に変化するだけではありません。 抽出の難しさから複雑な精製まで、開発チェーンは長く複雑です。 掘削と最終組み立ての間の中間ステップは、専門知識と市場でのプレゼンスの点で特に難点です。 現在、中国はバッテリーセルのパッケージングと組み立てだけでなく、材料の精製でも明らかなリーダーです。 問題は、他のどの国がこの業界の変革を促進するためにステップアップするかということです。

バッテリーの原材料へのアクセスに関して言えば、方程式は次のようになります。誰が何を必要とし、どこから入手し、誰が供給し、少数の重要な要素への依存度が高まることから利益を得るのに最も適しているのは誰ですか?

S&P Global Mobility の最新の調査では、バッテリー原材料のサプライ チェーンを採掘から車両まで評価し、以下を特定しています。

- 多くのなじみのない企業が、今後 10 年以降の軽乗用車を支えるバッテリー電気自動車 (BEV) 技術の処理と開発において主要な役割を果たすでしょう。

- 潜在的な貿易摩擦は、主要な自動車会社が、中国本土から、または中国本土を経由して、確立された、機敏で費用対効果の高い加工材料の供給から抜け出すのに困難をもたらす可能性があります。

- 一部の OEM は、地雷から車両にまたがる「固定化された」サプライ チェーン関係の価値と安心感を求めており、不安定なスポット市場への依存や、あまり確立されていない業界パートナーと協力する必要性を減らしています。

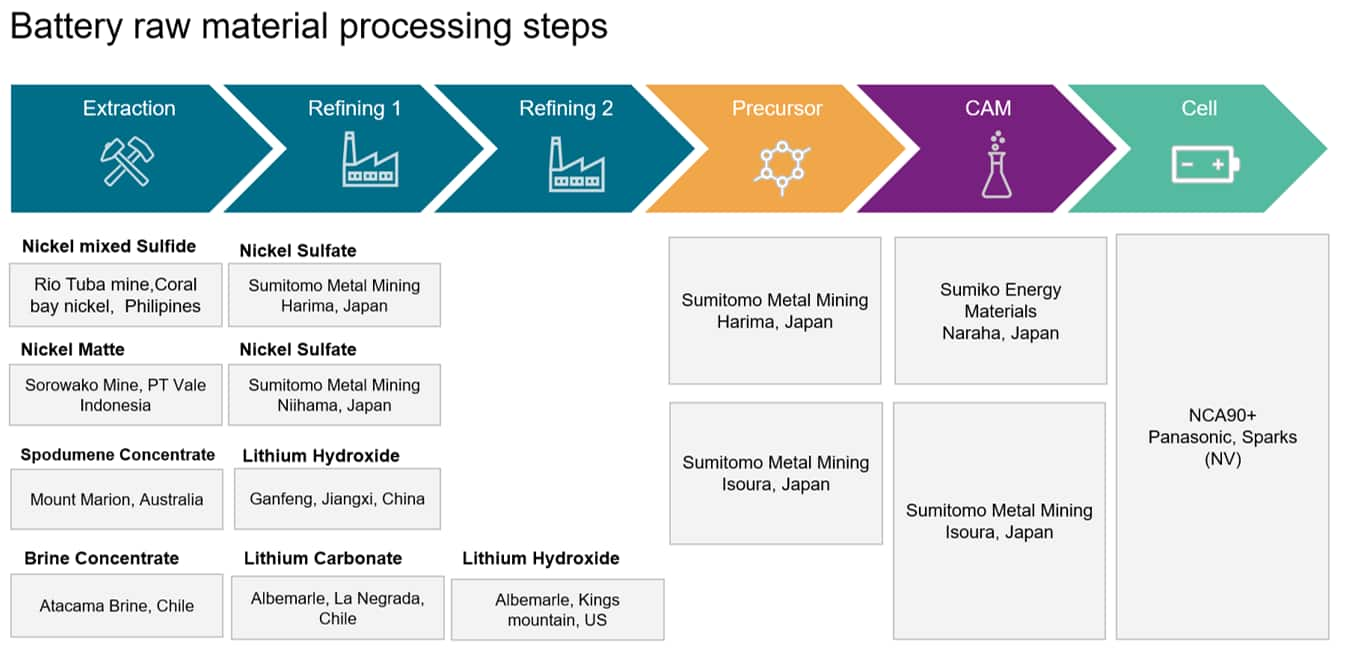

以下のプロセス フローは、米国ネバダ州スパークス近くの「ギガファクトリー」で生産されるテスラの NCA ベースの円筒形セルに必要なニッケルとリチウムを提供する、十分に理解され、十分に文書化されたサプライ チェーンを示しています。

自動車業界全体でこれを推定し、EV 市場シェアを拡大して、2030 年以降の強気の予測を取り込んでください。

任意の自動車ブランドが 2030 年の生産に必要とするニッケルの最大量はテスラであると予測されており、約 139,000 メートル トン (mT) と見なされます。 ただし、より広範な製造拠点の既存の構造を評価する際に、フォルクスワーゲン、ゼネラル モーターズ、およびステランティスのそれぞれがこの要求額を超えると予想されます。 複数の車両セグメントに適合するように構成でき、さまざまなバッテリー化学の選択肢に対応できるモジュラー バッテリー パックを開発することで、原材料供給の制約や価格変動に対するある程度の回復力が確保されます。

S&P Global Mobility のサプライ チェーン &技術チーム。 「しかし、上流の材料処理ステップと基本的なバッテリーセルカソード化学の形成のための供給基盤は、地理的多様性の挑戦的な欠如を示しています.」

S&P Global Mobility の調査によると、製錬または高圧酸浸出 (HPAL) のプロセスは通常、ニッケル抽出サイトで行われますが、硫酸ニッケルへの変換プロセスには当てはまりません。

現在、このプロセスを実行できる 16 社のうち、11 社が中国本土にあります。 2030 年までに、企業数は少なくとも 24 社に増加し、そのうち 14 社が中国本土にあると予想されます。 中国本土では 2030 年までに年間 824,000 mT の硫酸ニッケルが処理されると予測されており、中国の鉱業大手 GEM によるテスラの主要サプライヤー CATL への硫酸ニッケルの供給は、トン数で最大の供給契約になると予想されます。 対照的に、北米とヨーロッパではわずか 146,000 mT しか処理できないと予測しています。

コバルトは、原産地が限られていることと、倫理的な供給に関する懸念があることでよく理解されている素材です。 電動化された軽乗用車向けのバッテリー グレードのコバルトは現在、わずか 18 の鉱山から産出され、合計 52,000 mT であり、そのうち 29,000 mT が 2022 年にコンゴ民主共和国 (DRC) で採掘されると予測されています。国連は、DRC の「治安状況の悪化」、2,700 万人に影響を与える人道的危機、児童労働の慣行、資源の搾取と食料安全保障をめぐる進行中のゲリラ キャンペーンが行われています。

DRC を荒廃させる紛争にもかかわらず、OEM とサプライヤーの国の生産量は 2030 年までに 37,000 mT に増加すると推定されています。しかし、DRC への依存度は総トン数で 56% から 17% に低下します。 オーストラリアやインドネシアなどの国からの供給が 10 倍近く増加すると予想されますが、それまでにベトナム、フィンランド、モロッコなどの国が重要な貢献をすることになるでしょう。 供給市場のダイナミクスを考えると、鉱山労働者とのコバルト契約がロックインされている OEM であっても、現段階では、いくつかの自動車メーカーの供給の一部は不明のままです。

「地政学は、これまでのバッテリー原材料サプライチェーンの進化において、サプライチェーンの優位性と独立性への欲求と結びついています」とキム博士は述べています。 「中国は確固たる有利なスタートを切った。彼らの一帯一路イニシアチブの進化は、自動車産業の電動化への移行に明確に目を向けており、アフリカと東南アジアでの広範な戦略的およびロジスティクス投資を行っている。」

S&P Global Mobility の調査によると、中国本土の所有下で確立された電池原料の供給と処理事業は、リチウムイオン電池とその構成要素の主要な要素の世界の供給の多くを引き続き提供します。

しかし、米国のインフレ削減法 (およびその自動車への影響) などのナショナリズム政策の導入は、国内のサプライ チェーンの構築を促進することで、遅ればせながらこの不均衡の一部を是正するように見えます。そして購入する消費者。

バッテリーは、次の 10 年間で業界の技術的およびサプライ チェーンの決定的な戦場となり、その構成原材料へのアクセスは非常に重要になります。 S&P Global Mobility は、バッテリー原材料市場の変化する状況をリアルタイムで評価し続け、最新の業界開発と研究を取り入れます。

確信を持ってデータ主導の意思決定を行うのに役立つ洞察に関する詳細情報については、[email protected] までお問い合わせください。

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。