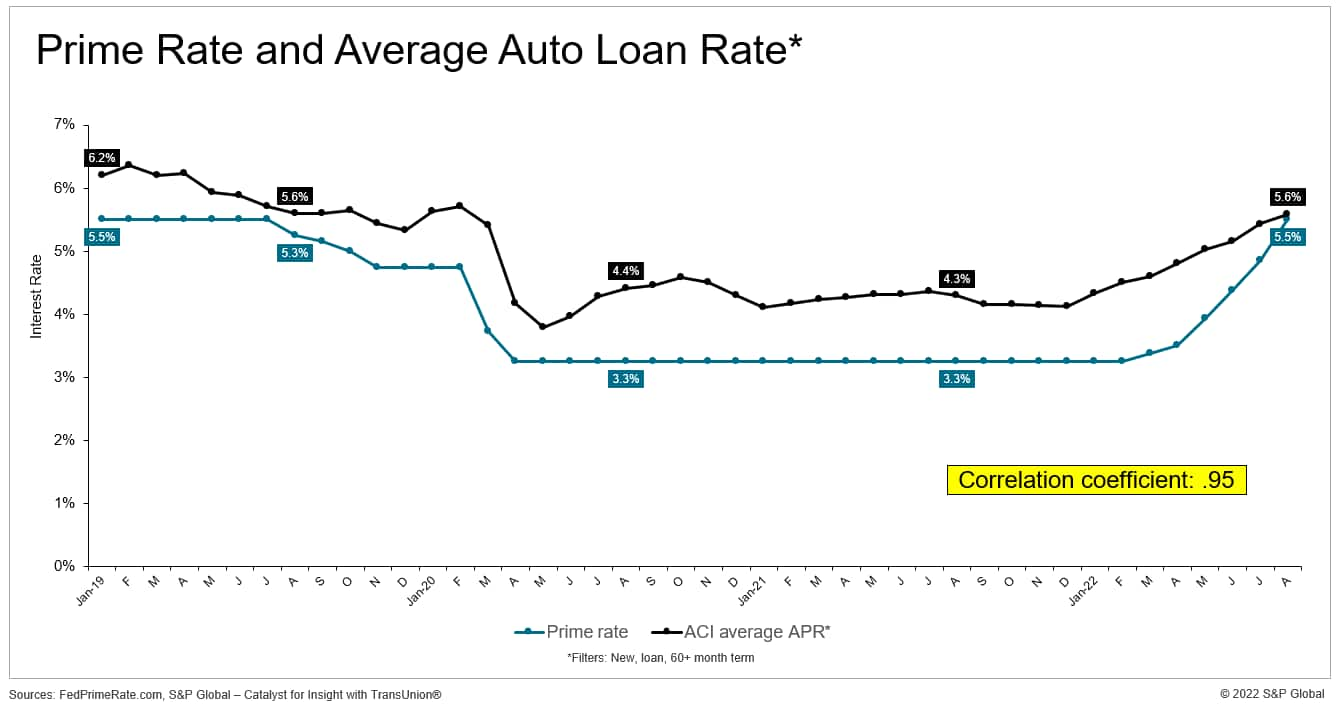

連邦準備銀行によるインフレ抑制のための最近の利上げは、米国の自動車小売業界に急速に波及しました。 実際、以下に示すように、プライムレートが上昇する前に、平均ローン金利が上昇し始めました。 1 月に戻ると、平均貸出金利は前月比 0.2 PP 上昇して 4.3% になり、それ以来ずっと上昇しており、7 月には 5.6% に達しました。 また、プライムレートと自動車ローンの平均金利が同時に上昇していることは驚くべきことではありません。2 つの指標間の相関係数は 0.95 と非常に強力です。

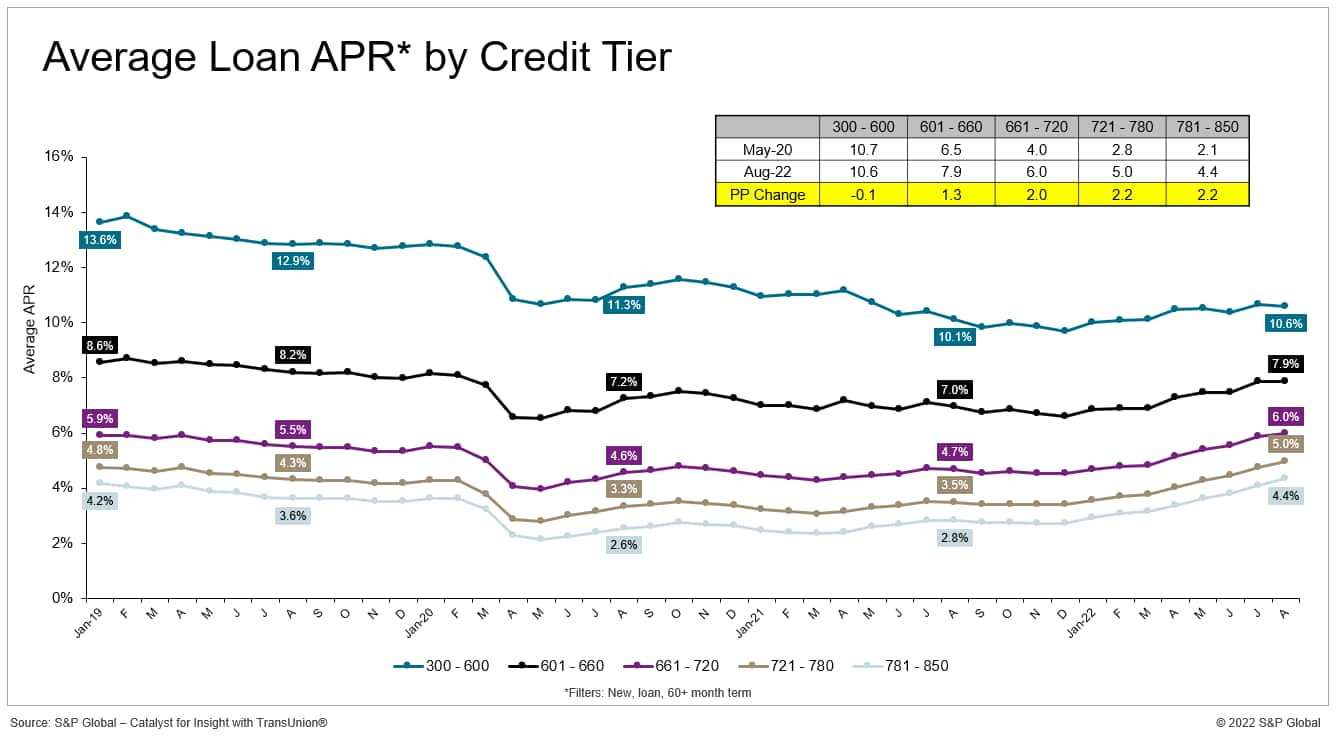

ただし、これらのレートの引き上げは、購入者の信用状況によって異なります。 最も信用度の高い顧客 (781 ~ 850) の金利は 2020 年 5 月から 2 倍以上になり、この 8 月には 4.4% になりましたが、信用スコアが最も低い世帯 (300 ~ 600) の金利は実際には 0.1 PP でした。 却下 10.6%に。 ただし、この下位層の顧客は依然として上位層の 2 倍以上の料金を支払っています。

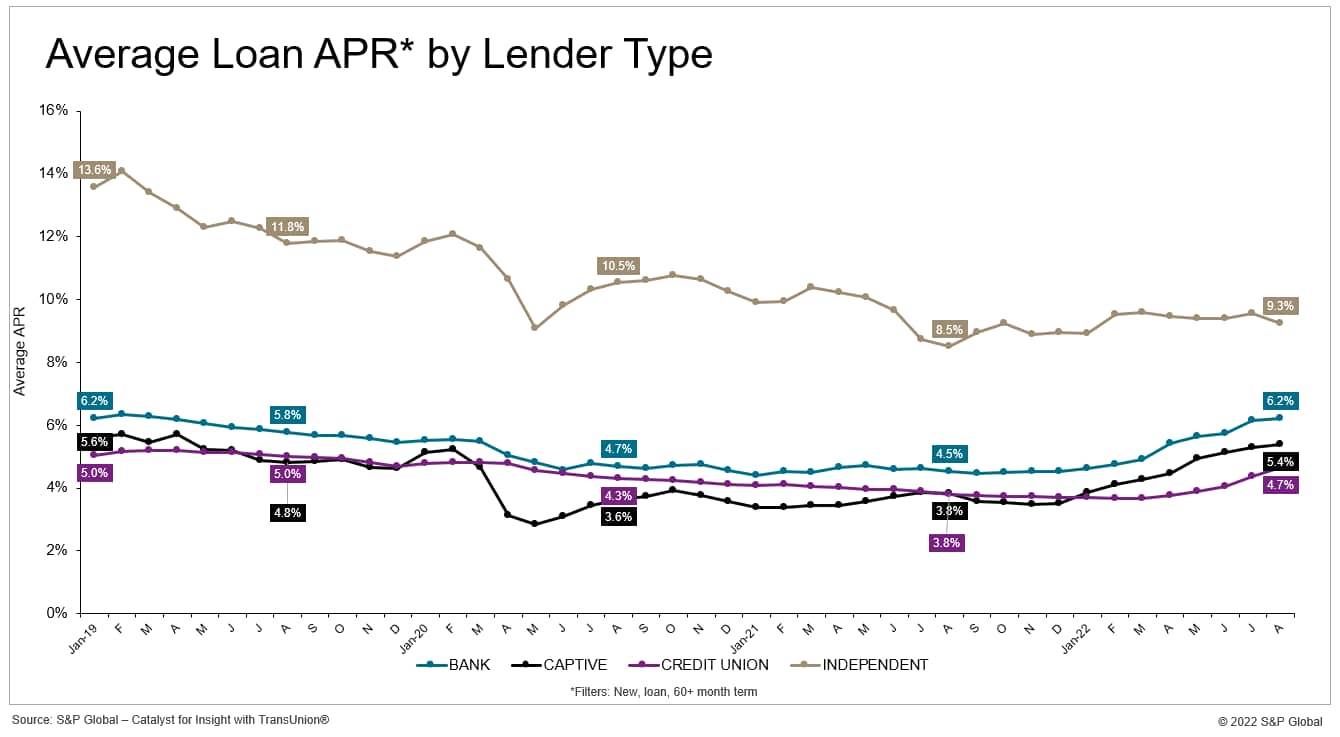

オートローンの金利も、金融機関の種類によって異なります。 独立系(2022 年 8 月 CYTD のローン事業の 5%)は一貫して他のタイプよりも大幅に高い金利を請求しており、今年の初めから独立系の金利は安定しています。 一方、銀行 (32%) とキャプティブ (35%) は、1 月以降利上げを続けています。

信用組合 (29%) の金利は、2019 年 1 月から昨年末までの銀行やキャプティブの金利と同様でしたが、今年は銀行やキャプティブの金利ほど上昇していません。 その結果、信用組合は現在、業界で最も低い平均金利を提供しています。これには、キャプティブの 5.4% および銀行の 6.2% に対して、8 月の 4.7% が含まれます。 利益に集中する必要がなく、信用組合は内部の余剰分を低金利で顧客に渡すことができます。 また、多くの信用組合は連邦税を支払っていません。これも、税率が低い理由の 1 つです。

————————————————– ————————————————–

トップ 10 の業界動向レポート

この自動車に関する洞察は、毎月の トップ 10 の業界動向レポート. レポートの調査結果は、新規および使用済みの登録およびロイヤルティ データから取得されます。

2022 年 8 月の CFI および LAT データを組み込んだ 10 月のレポートが利用可能になりました。 レポートをダウンロードするには、以下をクリックしてください。

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。