自動車の月刊ニュースレターとポッドキャスト:

供給不足はさておき、過去数年間の商用車業界における最大のバズワードの 1 つは、電気自動車 (EV) を中心に展開されています。 EV が一時的な流行なのか、今後も定着するのかについては、誰もが意見を持っていますが、商業産業における EV についてデータは具体的に何を示しているのでしょうか? 過去数年間の供給問題にもかかわらず、2022 年 8 月までに商用登録された EV の数は、2021 年全体よりも多くなりました。

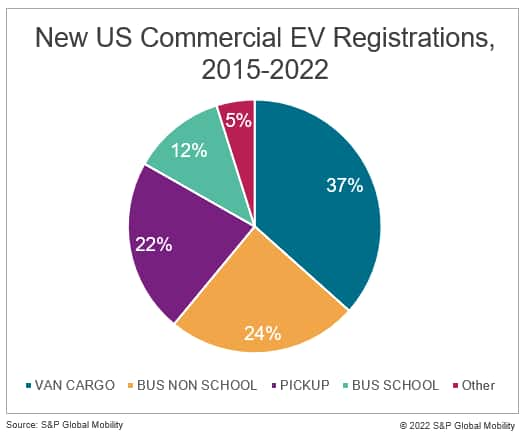

2015 年以降、米国で新規登録された EV の 53% はテスラでした。 ただし、Tesla を除外してフリートに注目すると、貨物バンが EV 登録の 37% を占め、Amazon、Walmart、FedEx などの企業に登録されています。 これらの企業はすべて、投資または注文の約束をして、それぞれリビアン、フォード、ブライトドロップとパートナーシップを結んでいます。 ラストマイル配送は、配送のハブとスポークの性質により、EV に最適です。 これらの車両は長距離を移動するわけではなく、同じハブに戻って毎晩充電できます。 これらの登録は、主にフロリダ、カリフォルニア、アーカンソー、イリノイなどの州で行われています。 カリフォルニア州は、より多くの補助金とより良い充電エコシステムを利用できるようにすることで、EV の成長をリードしています。 イリノイ州も追加のインセンティブを提供しています。 フロリダやアーカンソーなどの州では、Amazon や Walmart によって大量の車両が登録されています。

EV の恩恵を受けている商用車人口のもう 1 つのセグメントはバスです。 バスは貨物バンに続いており、現在、EV 登録の 36% を占めています。 貨物バンと同様に、バスは毎晩同じハブに戻って充電でき、現在の EV バッテリー範囲に収まる距離を移動できます。 特にスクールバスは、午前中に既知のルートを移動し、充電に使用できるダウンタイムが何時間もあり、午後に既知のルートを移動します。 最近、カナダは 2040 年までにトラックとバスを 100% ゼロエミッションにすることを発表し、5 億 5,000 万米ドルがこれらのインセンティブに割り当てられました。 これらのインセンティブは、特定のトラックやバスの購入に対して最大 200,000 米ドルの割引を提供します。 米国では、インフラ投資および雇用法 (IIJA) により、バスの輸送とインフラの充電に利用できる資金が 10 倍になり、55 億米ドルに達します。 ワシントン DC、カリフォルニア、ニューヨークは、スクール バスと非スクール バスの両方にとってホット スポットになりつつあります。 このカテゴリーでは、Lion Electric、New Flyer、Blue Bird、Proterra、および Freightliner が新しい EV モデルを導入しています。

カーゴバンやバスに加えて、クラス8の電気トラックに関するニュースもあります。 テスラは、テスラ セミの 100 台の注文の最初の 1 台を 12 月にペプシコに納入すると述べた。 これらの BEV トラックは、最近署名された法制化されたインフレ削減法を通じて、40,000 米ドルのインセンティブの対象となる可能性があります。 テスラは、ダイムラー、ボルボ、トラトンなどの従来型のクラス 8 トラック ビルダーに加わり、EV セミカーを提供します。 電化の新参者はテスラだけではない。 Tesla と Rivian は、商用車市場で最も有名な 2 つの破壊者ですが、2 社だけではありません。 EV のスタートアップ企業は、新しい電動化製品の出発点として商用車セグメントに注目しています。 貨物バン、バス、およびクラス 8 のセミトレーラーが最適な製品であり、ピックアップと不完全なシャシーがそれに続きます。 これらの製品の選択の背後にある原動力は、間違いなく、COVID-19 パンデミックの前に始まり、パンデミック中およびパンデミック後にさらに急速な成長に加速した e コマースの大幅な成長です。 商品のオンライン注文により、ラストマイル配送や州間輸送用の貨物車両の需要が劇的に増加しています。

商用車業界には、配送用バンやバスに加えて、クラス 4 ~ 8 の中型および大型トラックも含まれます。 これらの車両は、それ自体で商品を運搬したり、トレーラーを引っ張ったりするために使用され、通常、ほとんどの生産用バンの総車両重量定格 (GVWR) を上回っています。 市場のこの部分でのゼロエミッション車 (ZEV) の登録はまだ非常に少ないですが、現在の 10 年間の採用のペースは加速するように設定されています。 2030 年までに、新しいトラック市場の 17% が ZEV になると予想されています。 予想される上昇の主な 4 つの理由は、製品の入手可能性、OEM 戦略、規制、および予想される価格とコストの関係の進化です。

ZEV の定義はさまざまであり、地域の規制に基づいています。 一般的に、ZEV には純粋なバッテリー電気トラックと燃料電池電気自動車 (FCEV) が含まれます。 一部の法域では、一部のハイブリッド電気自動車 (HEV) をこれらの主要な ZEV タイプとグループ化する場合もあります。 一部の ZEV は、既存の OE シャーシから始まるコンバーターによって毎年生産されています。 最近では、OEM 自体が専用の ZEV を市場に直接提供し始めています。 米国でのクラス 4 ~ 8 の OEM 搭載システムの新規登録は 2021 年に 100 台未満で終了しましたが、2022 年の OEM 生産の ZEV トラックの新規登録は、最初の 8 か月だけで 2 倍に近づきました。 S&P Global Mobility の 2021 年の新規登録統計で追跡された ZEV 製品の 4 つのブランドと比較すると、2022 年累計 (YTD) には 7 つのブランドが ZEV トラックの新規登録を記録しました。

米国では、上位の OEM はすべて上場しています。 投資家に伝えられているように、ZEVトラック製品の展開における明らかな拡大は設計によるものであり、OEMが気候目標を達成できるようにすることを目的としています。 ZEV ソリューションが最も相対的な意味を持つ場合、多様なソリューションが利用可能です。 これらは、重量範囲の下限にあるステップバンから、中間にある大型の 2 軸ボックス バン、および上限にあるデイキャブ トラクター トラックにまで及びます。

メーカーの気候に対する野心は、規制当局による奨励と技術的解決策の改善と一致しています。 米国の規制当局は、個々の州レベルで特に活発に活動しており、カリフォルニア州は、ZEV の採用義務と公共部門の支援計画の設定において先頭を走っています。 ただし、カリフォルニア州だけではなく、他の 15 の州と管轄区域が、カリフォルニア州の目標とアプローチを模倣する計画を発表しています。 製造業者は、毎年最終目標に向けて徐々に前進しながら、段階的に目標を達成する必要があります。 一緒に、これらの管轄区域は、次の 10 年の初めまでに米国の ZEV ボリュームのクリティカル マスを促進する可能性があります。

現在市場に出回っている ZEV 製品は、多くの場合、同等のディーゼル車やガソリン車の購入価格をはるかに上回っています。 製造、車両設計、および採用における改善は、時間の経過とともに段階的にコストを削減するのに役立ちます。 生産者とトラック ユーザーへの財政支援は、ZEV 需要のさらなる拡大に役立つ可能性があります。 公的資金やその他のリソースの形で必要とされるサポートの量は、部分的には、ZEV 技術自体の状態、特にさまざまなトラック輸送の職業におけるコストと適合性に依存します。 長距離トラック輸送などの一部の職業は、長期的に見ても ZEV トラックにとって非常に困難な場合がありますが、小包の配達に使用されるステップバンなど、所有コストの平準化がより迅速に実現する可能性がある職業もあります。 S&P Global Mobility は、今後のレポートでこれらおよび関連する問題を検討します。 トラックの再発明 2022、Commodity Insights チームと共同で作成されます。

———————————————-

より深く掘り下げる — 自動車に関するインサイトをご覧ください

制限されていないすべての州からのフリート データを使用して、最良の見込み客を特定します。 もっと詳しく知る

トラック メーカーはどのくらいの速さで代替推進力に移行しますか? サンプルをダウンロード

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。