進行中の経済的逆風は、自動車の需要レベルに関する良いニュースではないことを意味します

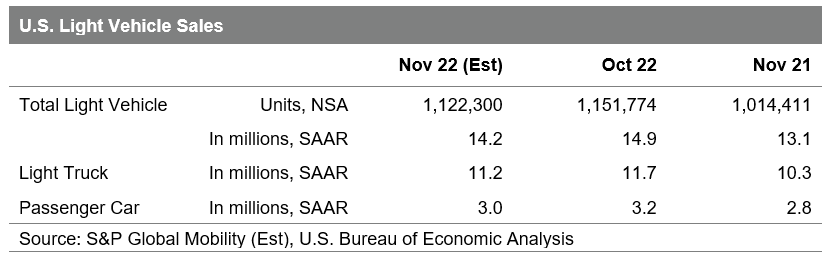

112 万 2000 台と予測される月間販売量により、11 月の米国自動車販売は 1410 万台の推定販売ペースに換算されると推定されます (季節調整年率: SAAR)。 S&P Global Mobility の分析によると、これは 5 月から 9 月にかけての継続的な改善を表していますが、10 月の 1,490 万台のペースからの減少を反映しています。

11 月の 1 日あたりの販売レート メトリック (1 日あたり約 44-45K) は、9 月以降のレベルと一致するでしょう。 翻訳: 季節調整されていないボリュームの観点から、自動車販売は安定したペースで伸び続けています.

S&Pグローバル・モビリティの主席アナリスト、クリス・ホプソン氏は、「全体的な生産と在庫レベルが持続的ではあるが緩やかに上昇すると予想されることを考えると、売上高は引き続き改善するはずだ」と述べた。 「しかしながら、我々はまた、在庫の予想よりも速い成長の兆候を監視し続けている.現在、明確な兆候はなく、在庫は予想通りに進んでいる.しかし、新車の全体的な在庫の予測よりも速い成長の兆候は自動車消費者が現在の経済的逆風の圧力を感じ、市場から撤退していることを意味します。」

その結果、10月のSAARの上昇は、今年の残りの期間と比較して異常である可能性が高いとホプソン氏は述べ、2023年初頭から月次の結果にボラティリティが予想されると付け加えた.

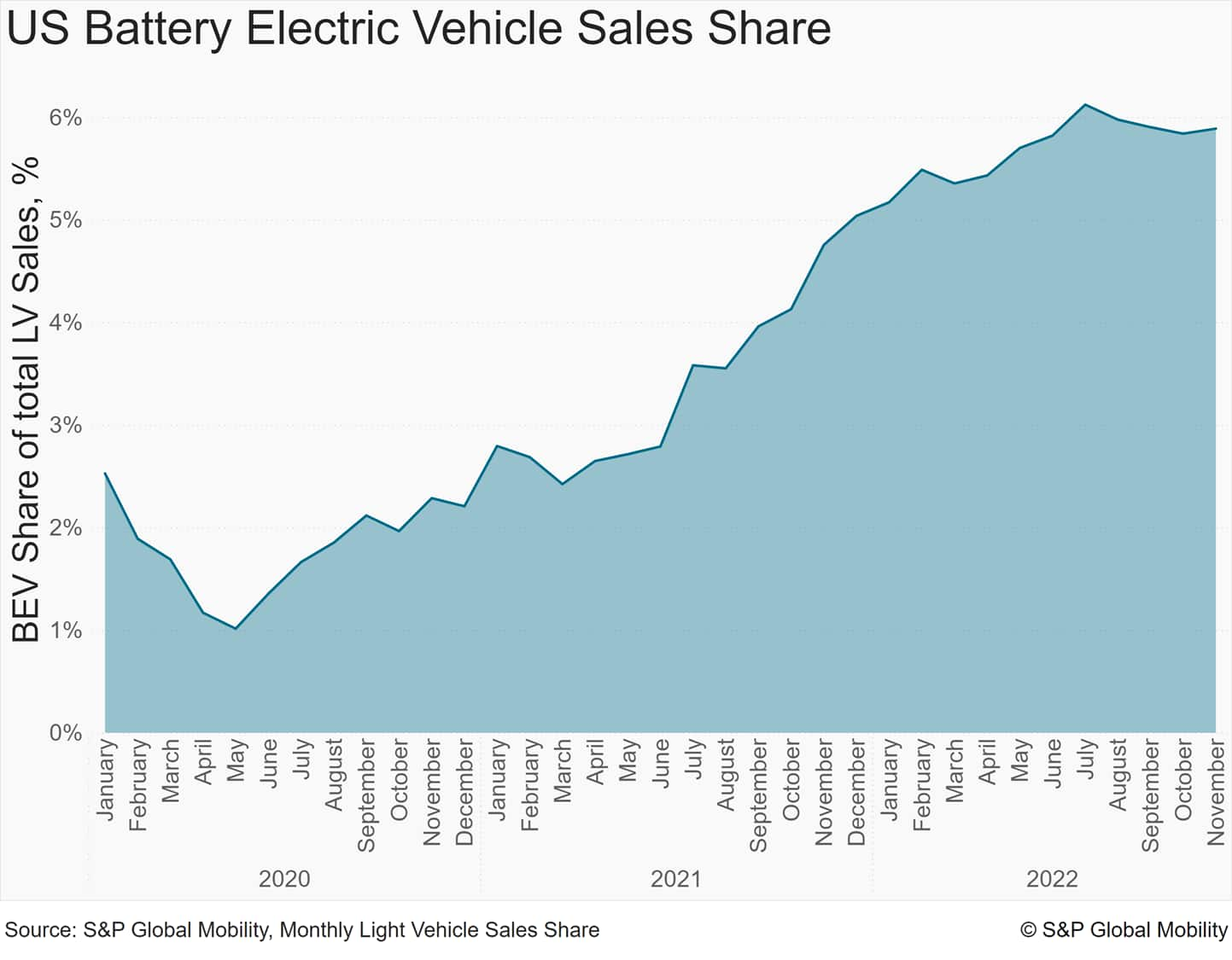

バッテリー式電気自動車の市場シェアは、11 月には 5.9% に達すると予想されています。 しかし、S&P Global Mobility の分析によると、大規模な沿岸都市以外では、EV の小売登録はまだ定着していません。

米国の上位 8 つの EV 市場はすべて沿岸州にあり、2022 年 (8 月まで) のこれまでの EV 登録総数の 50.5% を占めています。 ロサンゼルスとサンフランシスコの大都市圏だけでも、米国の EV 市場のシェア全体の 3 分の 1 近くを占めています。 一方、ハートランド州の EV 販売の市場シェアは、車両登録全体に占める割合のわずか半分にすぎません。

S&P Global Mobility のロイヤルティ ソリューションおよび業界分析担当アソシエイト ディレクターである Tom Libby 氏は、次のように述べています。 「彼らの人口統計学的プロファイルは、中米のプロファイルよりも従来の BEV 購入者と同期しています。」

しかし、Libby は、トップの中心地市場で EV が受け入れられる可能性があると考えています。 (ハートランドにおける EV のこの分析の詳細については、この特別レポートを参照してください。)

EV の進歩をサポートする先週のロサンゼルス オート ショーを取り巻く製品発表は、引き続き OEM の焦点を反映しています。

S&P Global Mobility の AutoIntelligence 担当アソシエイト ディレクターである Stephanie Brinley 氏によると、「オート ショーは最高の状態で、今後数年間に人々が何を運転するかを強調するものであり、ロサンゼルス オート ショーでの発表は、電気自動車および電気自動車への継続的な推進を反映しています。」

注目すべきは、Fiat が 2024 年初頭からヨーロッパの 500 EV のバージョンを米国に導入し、500e ネームプレートを復活させると発表したことです。 トヨタが発表した 2023 年のプリウス ハイブリッドには、ハッチバックの EV のみの航続距離を 2 倍にするプライム トリムが含まれており、自動車メーカーは bZ (「ビヨンド ゼロ」) 電気自動車コンセプトのレンダリングも示し、次期コンパクト SUV をプレビューしました。 一方、ベトナムから参入した VinFast は、ラインナップに追加された 2 つの EV クロスオーバーの US トリム バージョンを示し、潜在的な米国製品を 4 つにしました。

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。