自動車産業の未来は電化にあり、もはや議論の対象ではありません。 しかし、議論されているのは、世界が1世紀にわたる化石燃料への依存をいかに早く手放し、電気自動車を受け入れることができるかということです。 この移行を可能にするのに十分なバッテリーの可用性など、いくつかの要因がこのペースを決定する上で役割を果たします。

現在、世界のリチウムイオン(Li-ion)バッテリーの設備容量は約948GWhです。 このうち、自動車業界からのリチウムイオン電池の需要に応えるために、274GWh近くが利用されました。 過去2年間の電気自動車(EV)の販売がどうしようもないとすれば、EVセグメントは今後2、3年で主流になる予定です。 毎年数千万台のEVを追加するには、数千GWhのバッテリーも必要になります。

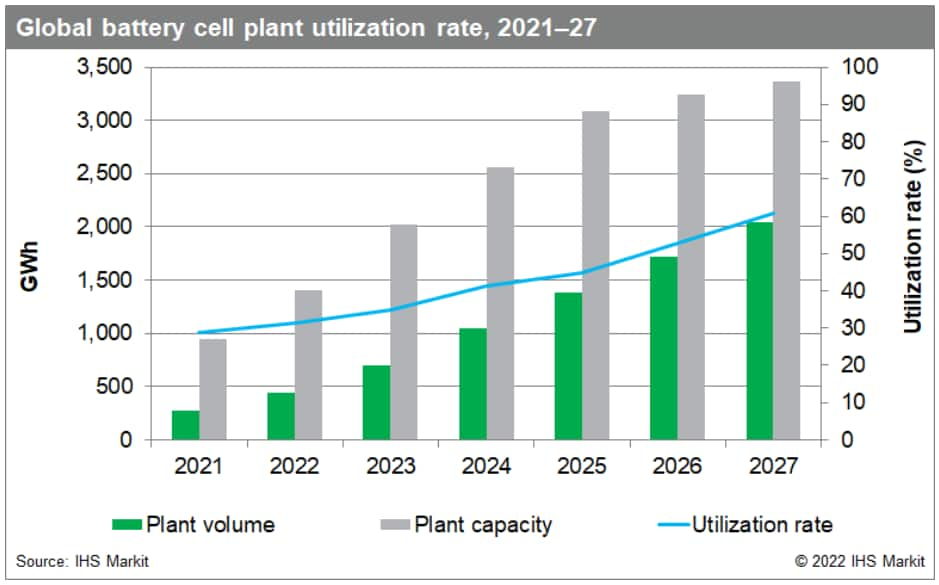

IHS Markitによると、2021年から2027年の間に軽自動車からのリチウムイオン電池の需要により、年複利成長率(CAGR)が約40%増加して約2,050GWhになります。 同じ期間に設置されたバッテリー容量は、2027年に23.5%のCAGRで3,371GWhに増加します。

成長は、CATL、LG Energy Solution、Panasonicなどの確立されたセルサプライヤーだけでなく、SVOLT、Automotive Cells Company(ACC)、Northvolt、Britishvoltなどの有望な新興企業によっても推進されます。

自動車業界は引き続きアウトソーシングに大きく依存しますが、サプライチェーンのリスクを軽減するためにセルメーカーとのパートナーシップを確立することは、今後数年間でほとんどのOEMにとって重要なソーシング戦略となるでしょう。 2021年の約5%から、パートナーシップ企業からのセル調達は2027年には約22%を占めるでしょう。テスラやBYDなど、社内のセル製造にも大きな賭けをしているOEMもあります。 それにもかかわらず、内製は自動車メーカーの間でバッテリー調達の最も不利なモードであり続けるでしょう。

地域のバッテリー生産能力

リチウムイオン電池の製造能力の増強は、EVの需要と、ローカリゼーション要件、生産補助金、およびゼロエミッション車(ZEV)のみの義務に関する一般的な規制に応じて、地域によって異なると予想されます。 中華圏は、設置されたバッテリー容量の点で、他のすべての地域をすでに大きくリードしています。

2021年、中華圏では約166 GWhの設備容量があり、これは世界の容量の72%以上でした。 大中華圏は、より迅速なプラントのセットアップを可能にする政府の支援や製造コストの低さなど、いくつかの理由からセル生産の魅力的な目的地です。 セルサプライヤーが大中国に工場を設立するためのもう1つの注目すべき要因は、バッテリー生産のための原材料の現地での入手可能性です。

中華圏はコバルトとリチウムのサプライチェーンの大部分を支配しており、中国本土の企業が世界最大の鉱山のいくつかを所有しています。 材料のかなりの部分は中華圏外で採掘されていますが、その後、さらに処理するために中国本土に輸入されます。 これにより、中国本土は、精製されたバッテリーグレードのコバルトと加工リチウムの最大の生産国になりました。

ただし、大中華圏のセルへの依存を減らすために、ほとんどの政府は独自のバッテリー製造設備を構築しようとしています。 ヨーロッパは、126 GWhの容量を持つリチウムイオン電池の2番目に大きなメーカーですが、中華圏とのギャップを急速に埋めています。 2027年までに、ヨーロッパのシェアは世界の生産能力の22%にまで成長しますが、現在はわずか13%です。

LG化学のスピンオフバッテリー事業であるLGエナジーソリューションズは、ポーランドのヴロツワフ工場で約70 GWhの容量を持つ、この地域で最大のセルメーカーです。 LG Energy Solutionsのプラントは、2025年にその容量を100 GWhに増やす予定です。これは、ドイツでプラントを設置中のテスラとCATLの容量と同様です。 グレーターチャイナの設備稼働率の56%が軽自動車セグメントに使用されているのと比較して、ヨーロッパの稼働率は約74%とはるかに高くなります。

北米は、予測期間が終了するまで中華圏とヨーロッパを追い続けますが、3つの地域の中で最も高いCAGR成長率が見られます。 これに起因する理由の1つは、EVの普及を加速するための政府のイニシアチブの数の増加です。 最新の、そしておそらく最も影響力のあるものは、昨年末にバイデン大統領によって法に署名されたインフラストラクチャ法案です。 法律は、EV充電インフラストラクチャの設定に焦点を当てたいくつかの行動を概説しています。

現在、北米のバッテリー生産能力は約63 GWhであり、そのすべてが米国にあります。 これは、2027年までに44.8%のCAGRで580GWh以上に増加します。 北米地域のリチウムイオン電池の製造能力の大部分は米国に設置されますが、カナダもリチウムイオン電池の現地製造を検討しています。 カナダは、電池材料セグメントにおいて北米の電池市場にとって重要な役割を果たす可能性が高いでしょう。 カナダには、コバルト、リチウム、ニッケルなどの主要な電池材料が豊富にあります。

大手セルメーカー4社の本拠地である日本/韓国地域も、電化の流行に乗った最初の地域の1つでした。 しかし、ハイブリッドを好むということは、リチウムイオン電池の需要と製造能力が中華圏やヨーロッパと同じ速度で成長していないことを意味しています。 現在、72 GWhの地域の設備容量は北米よりも高いですが、バッテリー式電気自動車(BEV)への需要シフトが緩やかになるため、今後数年間の成長は大幅に低下します。 日本/韓国地域のリチウムイオン電池のプラント容量は、2021年から2027年の間に約18%のCAGRで成長します。

南アジアでも、他の地域に比べて規模ははるかに小さいものの、今後5年間でリチウムイオン電池の製造が伸びるでしょう。 南アジアの設備容量は2027年に約68GWhになります。成長は主にインドに後押しされます。インドは最近、高度な化学セル(ACC)製造のための新しい生産リンクインセンティブ(PLI)スキームを発表しました。 このスキームの下で、政府はインドに累積50GWhのACC製造施設を持つことを目指しています。

このような記事をもっと読む。 AutoTechInsightを購読します。

AutoTechInsightは、自動車業界の幅広いトピックとセクターに関する独自のソートリーダーシップ、データ、および分析を豊富に提供します。 AutoTechInsightにアクセスして、すべての製品をご覧ください。

著者:Srikant Jayanthan、シニアリサーチアナリスト、サプライチェーンおよびテクノロジー、S&Pグローバルモビリティ

この記事は、S&Pグローバルの個別に管理されている部門であるS&Pグローバルレーティングではなく、S&Pグローバルモビリティによって発行されました。