米国の電気自動車の登録台数は依然としてテスラが独占していますが、参入企業が増えるにつれ、このブランドは市場シェアを縮小する兆候を示しています。 テスラのシェア損失の多くは、テスラがまだ真に競争していない50,000ドル未満の、よりアクセスしやすいMSRP範囲で利用可能なEVにある.

ブランドや価格帯に関係なく、S&P Global Mobility の初期のデータによると、2022 年に電気自動車に移行する消費者の多くはトヨタとホンダからのものであることが示唆されています。 EV移行中。

ハイブリッド、プラグインハイブリッド、燃料電池車による電化を含む驚異的な燃費とパワートレイン技術で米国の遺産を築いた日本企業の両方が、2022年の文脈で立ち往生しています. S&P Global Mobilityの征服データテスラのモデル 3 と Y では、フォード マスタング マッハ E、ヒュンダイ Ioniq5、シボレー ボルトが、日本を代表する 2 つのブランドからのバイヤーの強い獲得を示しています。

テスラの挑戦

これまでのところ、ほとんどの EV は、より高い希望小売価格で購入され続けており、また、ほとんどの EV がテスラであることもあり、ライトビークル登録総数の人口統計プロファイルよりも高い収入を持つ購入者によって購入されています。

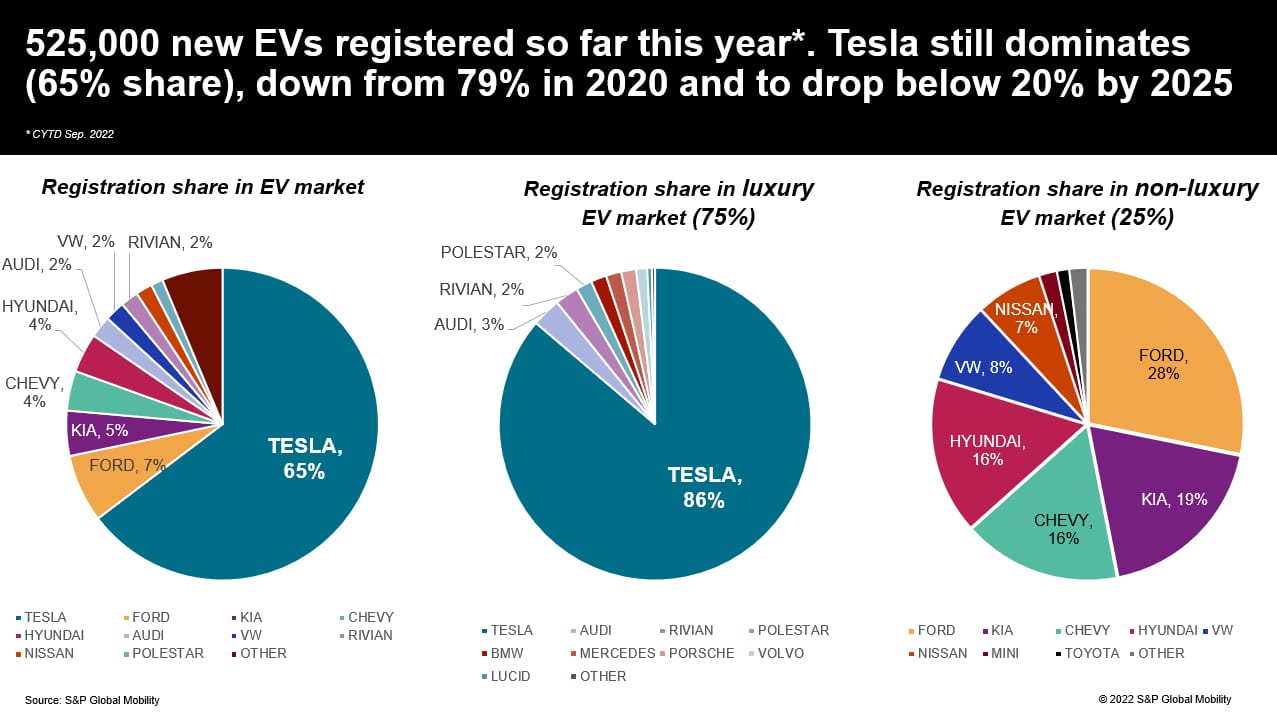

2022 年の最初の 9 か月間に登録された 525,000 台を超える EV のうち、約 340,000 台がテスラ車でした。 残りのボリュームは、他の 46 枚のネームプレートに非常に不均等に分割されています。 ただし、EV 購入者の数がより堅調になるにつれて、傾向が変わる可能性があります。

テスラの立場は、より手頃な価格の新しいオプションが登場し、同等またはより優れた技術と生産ビルドを提供するようになり、変化しています。 EV に対する消費者の選択肢と消費者の関心が高まっていることを考えると、圧倒的な市場シェアを維持するテスラの能力は、今後も挑戦されるでしょう。

S&P Global Mobility は、現在の 48 から 2025 年末までに 159 まで、テスラが工場を追加できるペースよりも速いペースで、バッテリーと電気のネームプレートの数が増加すると予測しています。 Tesla の CEO である Elon Musk は、最近の収支報告で、同社がモデル 3 よりも低価格の車両に取り組んでいることを (再び) 確認しましたが、市場投入のタイミングは不明です。

テスラのモデル範囲は、2023 年にはサイバートラック、最終的にはロードスターを含むように拡大すると予想されますが、2025 年のテスラ モデルのラインナップの大部分は、現在提供されているモデルと同じになります。 (テスラは、2022 年末までに商用セミトラックを納入することも計画していますが、軽自動車の登録には含まれません。)

S&P Global Mobility の AutoIntelligence 担当アソシエイト ディレクターである Stephanie Brinley 氏は次のように述べています。 「2022 年の EV 市場はテスラ市場であり、競合他社が生産能力に縛られている限り、今後もそうであり続けるでしょう。」

テスラは 2022 年に 2 つの新しい組立工場を開設し、次の北米工場の場所を探しています。 今日のテスラは、EV需要の急増を利用するのに最も適したブランドですが、他の自動車メーカーからの製造投資は遅かれ早かれこの利点を侵食するでしょう.

競争

2022 年を通して、EV は市場シェアと消費者の注目を集めてきました。 S&P Global Mobility のデータによると、自動車販売が在庫と入手可能性によって制限されている環境で、EV は 9 月までにまとめられた登録データで前年比 2.4 ポイントの市場シェアを獲得し、すべての軽自動車登録の 5.2% に達しました。

市場成長の初期段階では、価格スペクトルの下端でボリュームを競う他社が残ります。 ヒュンダイ、起亜、フォルクスワーゲンの新しい EV が、フォードのムスタング マッハ E、シボレー ボルト (EV および EUV)、日産リーフに続き、主流のブランド スペースに加わりました。 一方、メルセデス・ベンツ、BMW、アウディ、ポールスター、ルシッド、リビアンの高級 EV や、フォード F-150 ライトニング、GMC ハマー、シボレー シルバラード EV などの高額商品が、ハイエンドのテスラを苦しめます。市場の。

モデル Y とモデル 3 を合わせて EV 登録の 56% を占めており、残りの 46 台の車両は、EV がキャズムを越えてメインストリームにアピールするまでスクラップをめぐって競争しています。 (最近の S&P Global Mobility の分析では、ハートランド州はまだ電気自動車を受け入れていないことが示されました。)

「EV 市場のパフォーマンスを評価するには、従来の ICE 製品よりも低容量のレンズを通して見る必要があります」と Brinley 氏は述べています。 「しかし、EV製品の成長見通しは強く、投資は膨大であり、米国および世界の規制環境は、これらが将来の解決策であることを示唆しています.」

今日の生産量は、工場の能力、半導体不足、その他のサプライ チェーンの課題、消費者の需要によって制限されています。 しかし、自動車メーカー、バッテリーメーカー、およびサプライヤーが方程式のその側に数十億ドルを注ぎ込んでいるため、生産能力の問題は対処されています。 消費者の需要が高く、より多くのバイヤーが移行を進んで行う可能性があることを示唆する多くの兆候がありますが、移行は 1 年前の予想よりも早く行われています。

しかし、電化への進化に対する消費者の意欲は依然として最大のワイルドカードです。 モデル Y とモデル 3 を見ても、2022 年の最初の 3 四半期までに 30,000 台を超える登録を達成したモデルは 1 つもありません。米国で 2 番目に売れている EV ブランドはフォードです。 しかし、S&P Global Mobility のデータによると、約 27,800 ユニットの Mach-E 登録は、テスラが獲得した量の約 8% です。

テスラは登録数上位 5 つの EV モデルのうち 4 つを持っています。 6 位から 10 位までは、シボレー ボルトとボルト EUV、ヒュンダイ Ioniq5、起亜 EV6、フォルクスワーゲン ID.4、日産 リーフです。 9 月までに、Bolt は約 21,600 台の車両が登録され、現代と起亜は 17,000 ~ 18,000 台の範囲にあり、VW は 11,000 台に近づきました。 10 位のリーフを含め、2022 年の最初の 9 か月間で登録台数が 10,000 台を超えた EV は他にありません。

とは言え、注意点があります。 フォルクスワーゲンの販売量の少なさは、サプライ チェーンの混乱と、より EV に適した地域への市場の割り当ての影響を受けています。これは、現代自動車と起亜自動車も直面している問題です。 しかし、テネシー州にある VW の新しい ID.4 組立ラインは 10 月に稼働しました。 自動車メーカーは、工場の開所時に、20,000 件の未充足予約があり、工場の生産能力は月あたり 7,000 台であると述べました。

これにより、EV ボリュームのイメージが大幅に変わるはずです。 2022 年の最初の 9 か月間に登録された約 525,000 台の EV を見ると、今日の EV 市場は、ICE の購入者よりも自分の車に多くを費やしている裕福な購入者の手に委ねられていることがわかります。

論理的には、さらなる成長には 25,000 ~ 40,000 ドルの価格帯でより多くの EV を提供する必要があるとされていますが、購入者が今日より多くを費やす意欲があることは、選択に対する野心的な性質を反映しています。

テスラの EV のみの戦略は、保持の利点をもたらします。EV 所有者はほとんど ICE パワートレインに戻っていないからです。 しかし、新しい EV が登場すると、忠誠心が試されます。 現在、モデル Y のブランド ロイヤルティは 60.5% で、購入者の 74% 近くがブランド外から来ています (征服率) – 業界トップです。 テスラは誰から征服していますか? トヨタ、ホンダ、BMW、メルセデスベンツ。 トヨタとホンダは EV 市場に参入し始めたばかりですが、まだ本格的な争いには至っていません。

市場への競争

特にホンダのオーナーは、電気自動車に関心を示しています。 ホンダにとって残念なことに、その最初の EV (GM と共有される中型 SUV) は 2024 年まで期待されておらず、その後、この 10 年の後半に活動が急増します。 それは、ホンダブランドから離れた所有者と再接続するという課題を依然として提示しています.

流星のような成長の中で、テスラは日本のアイコンを征服しました。トップ 5 のモデル Y の征服は、レクサス RX、ホンダ CR-V、トヨタ RAV4、ホンダ オデッセイ、ホンダ アコードです。 一方、モデル 3 のトップ 5 は、ホンダ シビック、ホンダ アコード、トヨタ カムリ、トヨタ RAV4、ホンダ CR-V です。 そのため、市場全体がセダンを SUV に見送ったとしても、電動化された形のセダンを好む人がいます。

しかし、日本の 2 大ブランドの消費者を獲得したのはテスラだけではありません。 Ford Mustang Mach-E の 9 月までの 27,800 台の登録に関する初期のデータは、同様の征服パターンを示しています。トップの Mach-E 征服モデルは、トヨタ RAV4 (パワートレインに関係なく) であり、Honda CR-V および Jeep Wrangler がそれに続きます。 Mach-E は、より低い MSRP 範囲での登録も経験しています。登録の 43% は、50,000 ドル未満の MSRP でした。 フォードの場合、2022 年 1 月から 9 月までの登録の 63% 以上が他のブランドからの獲得でした。

マスタング マッハ E の次のトップ EV は、シボレー ボルト (EUV および EV) です。 ボルトは、シボレーが保証の問題を解決したため、2021年から2022年の秋と冬のほとんどを生産休止に費やし、生産が再開された直後に値下げが見られたため、引き続き勢いを増す可能性が高い. 生産がオンラインに戻り、価格が魅力的になり、GM が 2023 年にボルトの生産能力を増強する計画があるため、この車両は成長し続ける可能性があります。 ボルトはまた、RAV4、CR-V、プリウスを上位 3 つの征服モデルと見なしています。

ヒュンダイ Ioniq5 の地理的分布は限られていますが (そして、VW ID.4 と同様の容量と世界的な需要の問題に直面しています)、S&P Global Mobility の征服データによると、Ioniq5 の購入者のほとんどは以前にトヨタ RAV4、ホンダ CR-V、マツダ CX- を所有していました。 5またはスバルフォレスター。 Ioniq5 のトップ 10 の征服のうち、伝統的なデトロイト 3 ブランドからのものは 2 つだけで、シボレー ボルトが 7 位、ジープ ラングラーが 10 位でした。

もちろん、トヨタとホンダの高い征服率は、これらのモデル全体の歴史的な販売実績に由来しています。 RAV4 は、米国で最も売れている非ピックアップ トラックです。 カムリ、アコード、CR-V がすぐ後ろに続きます。

ただし、この道筋では、これらの EV は F シリーズやシボレー シルバラードのピックアップ トラックをほとんど征服していません。 ただし、S&P Global Mobility のガレージ メイト データでは、F シリーズの代表性が強いことがわかります。 Mustang Mach-Eのトップガレージメイトとして登場。 ボルトはシルバラードを最高のガレージメイトと見なしており、Fシリーズはその次です。 F シリーズは、Ioniq5、EV6、ID.4 のトップ ガレージ メイトでもあります。

「今日の EV 購入者は、電動化を支持してピックアップをあきらめていませんが、フルサイズのピックアップの所有者でもある EV 所有者のプールが作成されていることも示唆しています」と Brinley 氏は述べています。 「EVの所有者はEVの推進力に忠実な傾向があることを私たちは知っています。この交差点は、EVピックアップの採用をサポートできます。」

ピックアップも持っている現在の EV 所有者の既存のプールは、特にフォード F-150 ライトニング、シボレー シルバラード EV、および GMC シエラ EV のフルサイズ EV ピックアップ スペースでの取り組みに利益をもたらす可能性があります。従来のピックアップのユースケースと所有者を対象としています。 リビアン S1T、GMC ハマー EV、テスラ サイバートラックはそれぞれライフスタイル ピックアップ スペースを占有しており、イノベーターの購入者やステートメント メーカーを対象としており、購入者をピックアップ セグメントや EV の購入に誘導する可能性が高くなります。 しかし今のところ、電気自動車は依然としてセダンや小型 SUV の起源です。

注: すべてのロイヤルティ データは、S&P グローバル モビリティの世帯ロイヤルティ手法に基づいており、ガレージへの追加を示している可能性があり、必ずしも処分を示しているわけではありません。

確信を持ってデータ主導の意思決定を行うのに役立つ洞察に関する詳細情報については、[email protected] までお問い合わせください。

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。