車両電化の支持者は、レベル 2 の AC とレベル 3 の DC 急速充電器、公共および制限付きアクセス ユニットの両方を含む、現在全米に展開されている 140,000 を超える EV 充電ステーションを、私たちの交通機関の変革をサポートするシステムの芽生えの兆しとして指摘しています。が整っています。

ただし、S&P Global Mobility のデータによると、充電インフラストラクチャは、成熟した電気自動車市場を完全にサポートするほど堅牢ではありません。

S&P Global Mobility によると、自宅での充電を考慮した場合でも、予測される販売需要に適切に対応するには、米国では EV 充電器の数を 2022 年から 2025 年の間に 4 倍にし、2030 年までに 8 倍以上に増やす必要があります。予測。

S&Pグローバル・モビリティのアナリスト、イアン・マキラベイ氏は「電気自動車(EV)が主流の自動車市場への移行が完全に発展するには何年もかかるだろうが、それは始まった」と述べた。 「移行に伴い、公共の車両充電ネットワークを進化させる必要があり、現在の充電インフラストラクチャは、稼働中の EV 数の大幅な増加をサポートするには不十分です。」

S&P Global Mobility は、現在、米国には約 126,500 のレベル 2 充電ステーションと 20,431 のレベル 3 充電ステーションがあり、さらに 16,822 のテスラ スーパーチャージャーとテスラ デスティネーション チャージャーがあると推定しています。 2022 年の充電器の数は、過去 3 年間の合計よりも多く増加しており、2022 年中にレベル 2 の充電器が約 54,000 台、レベル 3 の充電器が 10,000 台追加されました。

課金の定義

- AC レベル 1: ほとんどの人が自宅に持っているもので、110v の壁のコンセントに相当します。 EV を完全に充電するには 20 時間かかります。

- AC レベル 2: 208 ~ 240 ボルトの回路 (電気衣類乾燥機に使用) を使用するアップグレードされた家庭用充電器と同等で、通常、充電器ごとに 50 アンペアのブレーカーが必要です。 EV のフル充電には約 5 時間かかります。 ショッピングセンターでもよく見かけます。

- DC レベル 3 高速充電: AC 電流を DC に変換するには、はるかに大きなグリッド接続が必要です。 EV のバッテリー管理システムは、現在 350 kW にも達する急速な電力の流れに対応できなければなりません。 ほとんどの DCFC 対応車両を 10% から 80% の充電状態に再充電するには、15 ~ 20 分かかります。

- テスラ スーパーチャージャー: テスラ車の航続距離を 15 分で約 200 マイル伸ばすことができます。 テスラは、ヨーロッパのスーパーチャージャーで使用する他のブランドの車両へのコンバーターを提供しており、米国での適応の計画が進行中です。

出典:EVgo

S&P Global Mobility の登録データによると、2022 年 10 月 31 日の時点で、現在 190 万台の電気自動車 (EV) が稼働しており、2 億 8,100 万台の電気自動車 (EV) の 0.7% が稼働しています。 2022 年の最初の 10 か月。10 年以内に発売されると予測される EV ネームプレートの数が増加しているため、市場は急速に成長する態勢が整っています。 S&P Global Mobility の予測によると、新車の EV 市場シェアは 2030 年までに 40% に達する可能性が高く、その時点で稼働中の EV の総数は 2,830 万台に達する可能性があります。 したがって、充電インフラストラクチャの迅速な開発が必要です。

2030年は何年も先のことで、明日の問題のように思えるかもしれませんが、共通規格の開発と充電ステーションの展開には時間がかかります。 しかし、わずか 3 年先の 2025 年を見ても、米国では 780 万台もの電気自動車 (VIO) が稼働している可能性がある、と McIlravey 氏は述べています。

その車両台数をサポートするには、公共施設と限定使用施設の両方を含め、約 700,000 台のレベル 2 および 70,000 台のレベル 3 充電器を配置する必要があると予想されます。 2027 年までに、全国的に約 120 万台のレベル 2 充電器と 109,000 台のレベル 3 充電器が必要になると予想されます。 さらに 2030 年に目を向けると、米国の道路で 2,830 万台の EV があると仮定すると、消費者が自分のガレージに設置するユニットに加えて、合計で 213 万台のレベル 2 と 172,000 のレベル 3 公共充電器が必要になると推定されます。

これらの全国的な数値は必要な方向性を示していますが、特に EV の採用がすでに比較的強い州では、米国全体の需要が偏った形で発展すると予想しています。 現在、35 州が超党派インフラ法に基づく連邦支援に署名しており、そのうち 75 億ドルが EV 充電インフラに割り当てられています。 バイデン大統領は、政府が 50 万台の充電ステーションの設置に資金を提供すると約束しましたが、それは出発点にすぎません。

McIlravey 氏は次のように述べています。「カリフォルニア州大気資源委員会のゼロエミッション車 (ZEV) 販売への道をたどっている州では、消費者需要の急速な成長が民間投資とより急速な充電インフラの展開を後押しします。しかし、EV の採用が徐々に行われている州では、充電ステーションの展開はそれほど迅速に行う必要はなく、少しプッシュする必要があるかもしれません.」

採用が遅い州では、EV 充電インフラストラクチャの開発は、完全な必要性よりもわずかに早く EV 充電インフラストラクチャの開発をリードするために、官民投資のスパークに大きく依存する可能性があります。

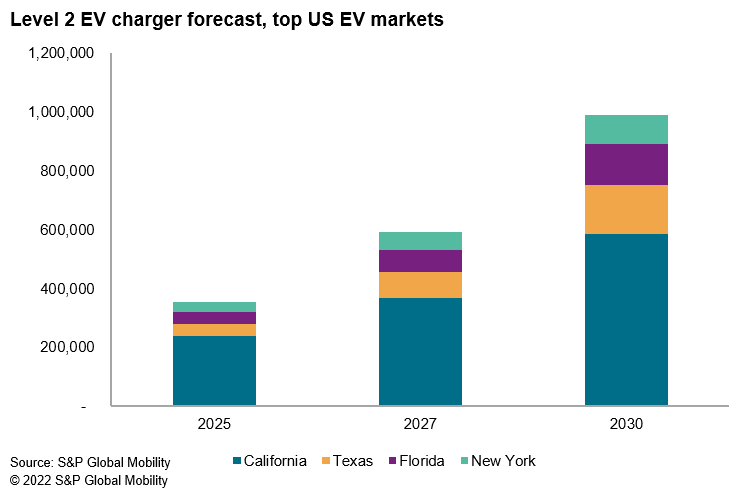

稼働中の車両数と新車登録台数が最も多い米国の 4 つの州は、伝統的にカリフォルニア、フロリダ、テキサス、ニューヨークです。 早期に EV を採用したカリフォルニア州は、最も重要な排出制限を推進している州です。 そのため、2022 年 1 月から 9 月までの EV の総稼働率は約 36.9%、米国のライトビークル EV 登録総数の 35.8% を占める最大の EV 市場です。

フロリダ州は 2 位ですが、軽自動車 EV 登録の 7.4% と EV VIO の 6.9% しかありません。 テキサス州は、VIO の 5.8% と EV 州レベルの軽自動車登録の 6.4% で、フロリダに大きく遅れをとっていません。

しかし、フロリダもテキサスも、主に米国北東部と北西部の「CARB州」のように、排出量の議論に大きく参加したり、カリフォルニアの先導に従ったりしていません. その結果、採用率ではなく、これらの市場の規模が、フロリダとテキサスが新車登録と VIO の EV シェアで上位にランクされた主な理由です。

これらは、EV の運行に概ね適した天候に恵まれた州でもあります。 米国で EV の採用が拡大するにつれて、ZEV 州の力は EV の成長にとって引き続き重要ですが、トップダウン (政府) とボトムアップ (消費者と充電) を考えると、これらの市場に必要な投資が見られることは間違いありません。米国が EV 導入の目標を達成するための開発のサポート。 しかし、ZEV 国外の大規模市場の消費者は、十分な公共充電インフラでサポートされる必要があります。

テキサス州には現在、約 5,600 のレベル 2 非テスラ充電器と 900 のレベル 3 充電器がありますが、S&P グローバル モビリティは、2027 年までに、その時点で予想される 110 万の EV VIO をサポートするために、約 87,500 のレベル 2 充電器と 7,800 のレベル 3 充電器が必要になると予測しています。 .

一方、フロリダには現在、約 5,600 のレベル 2 の非テスラ充電器と 955 のレベル 3 充電器がありますが、2027 年には 106 万の EV VIO の可能性があると予想されています。これらの車両をサポートするために、S&P グローバル モビリティは、フロリダが充電インフラストラクチャを拡大する必要があると予測しています。約 77,000 のレベル 2 および 6,800 のレベル 3 充電ステーションに。

また、主要な地下鉄市場以外では、充電システムへの投資は引き続き低迷しています。 これらの分野での EV の採用は引き続き遅くなりますが、堅牢なインフラストラクチャを作成することも重要です。 現在、レベル 3 の充電器の 85% は、米国大都市圏 (米国国勢調査局が定義する MSA で、384 の大都市圏を含む) にあります。 レベル 2 の充電器の 89% がこれらのエリアにあります。 テスラの所有者の場合、スーパーチャージャーの 82% と目的地充電器の 83% が MSA です。

「都市部への焦点は今日の EV に倣うものですが、運行中の車両が成長し、消費者がルートに沿って充電する必要があるため、流通はさらに拡大する必要があります」と McIlravey 氏は述べています。

一部の業界評論家は、ガソリンスタンドを電気自動車の充電に匹敵するモデルと見なしています。 しかし、ほとんどの場合、家庭での充電が EV を日常生活に統合するための最も簡単なソリューションであるため、堅牢な充電インフラストラクチャは、内燃エンジンをサポートするために進化したガソリンスタンドのネットワークとは大きく異なります。

EV 充電器、バッテリー管理システム、およびバッテリー技術の背後にある技術は、DC またはレベル 3 シナリオの充電時間を短縮し、充電ステーションの場所に影響を与える可能性があります。

モデルを変更できる進化するソリューションもあります。 バッテリー交換、ワイヤレス充電、および家庭での DC ウォールボックス ソリューションの展開の増加は、依然として状況を変える可能性のある 3 つのソリューションです。 中国では、バッテリー交換の慣行が成長しており、ある程度の成功を収めていますが、ヨーロッパではノルウェーの最初の NIO ステーション以外にはほとんど適用されておらず、米国市場ではまだ実際にテストされていません (期待もされていません)。

「家庭で充電する傾向があり、政府の指示がなく、バッテリー パックを均質化する必要があります。これにより、OEM や Tier 1 サプライヤーは知的財産の一部を放棄し、バッテリー交換などの技術を抑制します」と Graham Evans 氏は述べています。 S&P グローバル モビリティ リサーチおよび分析ディレクター。

ワイヤレス充電について、Evans 氏は、この技術が広く採用されることで、バッテリーのサイズと範囲の間の現在のスタンドオフに挑戦する可能性があると述べています。 Evans 氏は、動的ワイヤレス充電が普及すれば、消費者は自宅でより便利に充電できるようになり、「スプラッシュ アンド ダッシュ」動作を採用できるようになると述べています。 ただし、ワイヤレス充電のコストが問題になる可能性があり、主流の消費者はワイヤレス充電に割増料金を支払うことに関心がない可能性があると Evans 氏は警告しています。 プラグイン技術は最初に市場に出されたものであり、安価であるため、利便性の点で優れているかどうかに関係なく、ワイヤレス充電の展開は追いつく必要があります.

既存の仮定を揺るがす可能性のある 3 つ目のテクノロジーは、家庭用 DC ウォールボックス ソリューションです。 Evans 氏によると、それらは低速の AC 充電器と超高速の公共 DC 充電器の中間的なソリューションを提供します。 これらのソリューションをより広く展開することで、国内の充電と公共の充電の難問のバランスが変わる可能性があります。 さらに、V2G (Vehicle to Grid) 操作を容易にするモデルが利用可能であり、EV が効果的に電力網システムの一部になることを可能にし、参加する消費者にいくらかの経済的利益をもたらすことで、会話を変える可能性があります。

米国の自動車市場が内燃機関からバッテリー電気に移行するにつれて、給油メカニズムもそれに伴い移行しています。

Evans 氏は、「BEV が大衆市場に受け入れられるためには、充電インフラストラクチャが EV 販売に追いつく以上のことをしなければならない」と述べています。 「電動化に慣れていない車の所有者を驚かせ、喜ばせる必要があります。そのため、プロセスはシームレスで、おそらくガソリン給油の経験よりもさらに便利であり、車の所有体験への妥協は最小限に抑えられます。バッテリー技術の開発とその速さEV が電力を受け取ることができるかどうかは、インフラストラクチャがどれだけ迅速かつ十分に電力を供給できるかと同様に、ここでの改善にとって重要です。」

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。