在庫の回復によりディーラーの在庫が増加していますが、金利の上昇と経済的な逆風が需要を弱め、OEM とディーラーは再び取引を行う必要があります。 問題は、誰が最初にまばたきをするかです。

S&P Global Mobility エグゼクティブ エディター Mark Rechtin

新車と中古車の価格が 2 年近く高騰し、自動車ディーラーが消費者に希望小売価格よりも数千ドルも支払うよう求めた後、米国の業界は以前の競争基準にリセットする準備ができています。

S&P Global Mobility の分析によると、業界要因とマクロ経済状況の組み合わせにより、今年は市場シェアをめぐる血なまぐさい戦いが引き起こされる可能性があります。 工場を出るとすぐに販売された車で巨額の利益を得ることに慣れてきた自動車メーカーとディーラーは、ショールームの在庫を蓄積し、金属を移動するためのインセンティブが必要な従来の状態に戻るでしょう。

これは、新車または中古車の市場にいまだに存在し、貸出金利の急激な上昇やその他の経済的逆風に恐れを感じていない消費者にとって、大きな勝利を意味する可能性があります。 新車在庫の増加と中古車価格の下落の兆候はすでに見られますが、まだCOVID以前のレベルには達していません。

S&P Global Mobility の製品開発担当バイスプレジデントである Dave Mondragon 氏は、次のように予測しています。 「これらの車両はすべて水中にある。値引きなしで記録的な高値で販売されており、新しい車両に転用するための資本はほとんどまたはまったくないだろう.」

2020年にサプライチェーンの混乱により生産ラインが減速したため、新車の販売台数は激減しました。 しかし、多くのディーラーが車両不足を利用して高騰した価格で販売するという慣行は、戻ってくるほぼすべての車両が巨額の負の資本を持っていることを意味します. 「それが割引が再び始まるときです」とモンドラゴンは言います。

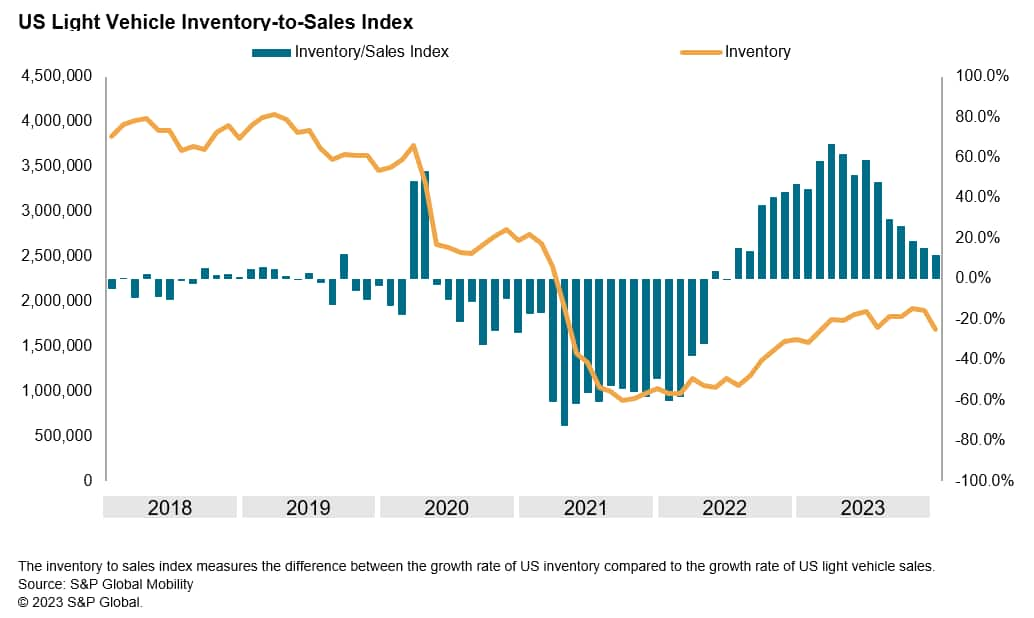

在庫の反発

サプライ チェーンのうねりが和らぐ中、在庫データの S&P グローバル モビリティ分析によると、2022 年 12 月末の新車ディーラーの広告在庫は 2 月と比較して 91% 増加し、2022 年 8 月と比較して 43% と急激に増加し、さらに 21% の増加を示しています。 10月と比較してジャンプ。

S&P Global Mobility の市場内報告のイノベーション製品管理担当アソシエイト ディレクターである Matt Trommer 氏は、次のように述べています。

「唯一の違いは、2022年初頭に国内およびヨーロッパのブランドの在庫が改善したことと、アジアのブランドが2月から8月にかけて実際に在庫が減少した後、2022年後半に大幅に増加したことです」とTrommer氏は述べています. 「いくつかのケースでは、在庫がかなり増えています。ジープ、GMC、マツダは現在、幅広い車両の入手可能性を示しています。しかし、ホンダ、起亜、スバルなどの他のブランドは、より限られた入手可能性を示しています。」

S&P Global Mobility の調査分析担当アソシエイト ディレクターである Joe Langley 氏は次のように述べています。北米軽自動車予測および分析チーム。 「Stellantis は在庫を正規化するのに最も近い企業です。彼らは、『次に何をすべきか』と自問する必要があります。」

12 月には、フォード、シボレー、ラム、ジープが約 300,000 台の残りの 2022 年モデルを販売可能と宣伝していました。 これらの 4 つのブランドは、2022 年に主流ブランドのディーラーが掲載した広告在庫の 71% を占め、高級ブランドを含めると、ディーラーが広告した全在庫の 66% を占めました。 S&Pグローバル・モビリティの分析によると、高級ブランドの中で、メルセデス・ベンツとリンカーンは依然として、ディーラーの広告在庫に最も残っている2022年の車を示しました。

とはいえ、すべてのブランドが同じ状況にあるわけではありません。 初期の半導体危機の後、GM、フォード、ステランティスはサプライチェーンをより適切に管理し、従来の生産レベルに戻りつつあります。 日本のブランドはまだサプライチェーンの問題に苦しんでいます。 影響は少ないものの、現代自動車と起亜自動車は、増大する需要に対応するのに十分な工場能力がないという構造的な問題にも取り組んでいます。

「US3が正規化された在庫に最も近いと見られており、インセンティブ活動とともに、生産計画、製品ミックス、価格設定に関する難しい質問を自問し始める必要があります. 「2023年の驚きは、車両の入手可能性です。それでも業界の基準をはるかに下回りますが、春の販売シーズンの在庫は2022年のレベルから50〜70%増加するでしょう。」

新車分野での消費者の力の増加に影響を与える可能性のあるもう 1 つの要素は、高騰した中古車価格の軟化です。

COVID が新車の製造を停止したとき、中古車の需要 (および価格) は 2021 年初頭から急上昇しました。S&P グローバル モビリティの一部である CARFAX のデータは、COVID 前の – 中古車の週平均ディーラー リスト価格が維持されていたことを示しています。安定しており、19,000 ドルをわずかに上回っています。 2021 年の第 1 四半期には急激な価格ショックが発生し、2022 年第 1 四半期には 29,025 ドルの価格がピークに達しました。しかし、昨秋、中古車の価格は下落し始めました。 12 月中旬までに、CARFAX データは 27,239 ドルまで下落しました。 また、価格はCOVID以前のレベルにはほど遠いものの、高騰した価格が続くという証拠はありません.

価格暴落の緩和の可能性: 2020 年の数か月間、販売が激減した COVID のシャットダウンから 3 周年を迎えた時期に、オフリース車が一時的に減少しました。認定中古車セグメントの不足新車側の需要圧力が再開し、価格が一時的に安定する可能性があります。

外力

通常、市場行動の変動には複数の原因があり、米国の軽自動車の販売は、2023 年春に頭角を現す最高潮のイベントの完全な嵐を迎えているようです。自動車在庫の回復に加えて、米国の貸出金利の急激な上昇、家計の可処分所得の減少につながるインフレ、神経質なマクロ経済の逆風が米国の消費者を悩ませています。

需要の破壊に関しては、すでに嵐の雲が地平線上にあります。 2022 年下半期、在庫の一部が蓄積されたにもかかわらず、1 日あたりの新車販売率指標は驚くほど安定していました。 頑固に低水準の在庫が年末のクリアランス インセンティブを弱めた一方で、2023 年初めに向けて 1 日あたりの販売指標が後退した場合、自動車消費者が縮小していることを示している可能性があります。

家計は、新たな購入を控える理由として不確実な経済に注目しています。 労働者が 2022 年の突然のインフレ率の急上昇に見合った 2023 年の賃上げを受けられず、大規模なレイオフが続く場合、家計の設備投資における保守主義が促されるでしょう。

S&Pグローバル・モビリティの北米軽自動車販売予測担当マネジャー、クリス・ホプソン氏は「継続的なサプライチェーンの課題と景気後退への懸念により、市場は慎重に回復するだろう」と述べた。 「米国の消費者は腰を下ろしており、パンデミック前の自動車需要レベルへの回復は難しいように感じます。在庫とインセンティブ活動は、潜在的な需要破壊を測定するための重要なバロメーターになるでしょう。」

予測の観点から、S&P Global Mobility は最近、経済の雲が暗くなったため、2023 年の米国の需要設定を引き下げました。 多くの OEM が生産の増加を吸収すると予想していた過去 2 年間の滞った需要の即時解放は現在揺らいでおり、消費者が消費習慣を縮小すれば完全に解消される可能性があります。 これにより、車両の価格に下押し圧力がかかります。

誰が最初に点滅しますか?

割引は最初にどこに表示されますか? おそらくフルサイズのトラックです。 GM、フォード、ステランティスは、将来の電動化への投資を支えるために、フルサイズ トラックの販売量と利益を必要としています。 GM は、ICE であれ BEV であれ、より多くのフルサイズのピックアップを生産するための生産能力を備えている 3 つの中で唯一のものです。 Ford は、2025 年後半に Blue Oval City がオンラインになるまで容量に制約があり、Stellantis には短期的には独自の制限があります。

ラングレー氏は、「GMが生産量を増やすためのインセンティブを増やしたい場合、基本的にGMが主導権を握ることになる。そうすれば、フォードとステランティスも追随せざるを得なくなるだろう」と語った。 「これらのメーカーには、ピックアップのインセンティブを増やし、それらのより高いインセンティブによって同等の販売改善が見られれば、収益面で優位に立つ余地がまだあります。」

結局のところ、2020 年 1 月の大型ピックアップに対する COVID 前のインセンティブは 1 台あたり 6,000 ドルであり、デトロイトの自動車メーカーは依然として利益を上げていました。 しかし最近では、より多くのバイヤーが SUV に移行するにつれて、ピックアップトラックの需要は減少しています。

S&P Global Mobility のデータによると、フルサイズのピックアップトラックは各ブランドのビジネスケースと工場の生産量に大きく貢献しているにもかかわらず、0.5 トンの小売売上高のシェアは 2 年以上にわたって減少しています。 2022 年第 3 四半期の同部門の小売シェアは 7.8% で、2012 年第 3 四半期以降のどの四半期よりも低くなっています。

潜在的なインセンティブ小競り合いの別の領域はありますか? 主流のコンパクトSUVなど、多くのプレーヤーがいる大量生産のセグメントにある可能性があります。 さらに、テスラからの圧力が強まる競争の激しい高級品市場では、在庫が復活した高級ブランドがシェアを獲得する機会を利用する可能性があります。 一方、テスラの最近のラインナップ全体の値下げは、BEV スペースでの価格競争を引き起こす可能性があります。

少なくとも 1 つの高級自動車メーカーは、公然とライバルを征服することを検討していると述べており、シェアを獲得するためにすでに市場に資金を投入しています。 彼らはこれを一生に一度の機会と見なしており、インセンティブ (ボンネットの現金または補助金付きの金利) に早期に投資することが、シェアを獲得する最良のチャンスになると考えています。 一方、すでに供給が好調な別の高級ブランドは、補助金付きのリース取引を増やしています。

次の自動車メーカーの販売責任者は、争わずに市場シェアを譲ることをいとわないだろう。 パフォーマンスのボーナス、キャリアの軌跡、および工場の出力要件は、それにかかっています。 さらに、市場シェアを維持するために支出を怠ると、ダウンストリーム コストが発生します。忠実な顧客を失うコストに、顧客を置き換えるために必要な何千もの征服のコストを掛けたものも考慮する必要があります。 また、自動車メーカーとサプライヤーの工場は、利益を上げるために生産能力の高い割合で稼働する必要があります。 製造されたばかりの車両が工場のオーバーフロー ロットに積み上げられるようになるまでは、在庫管理の高尚な話は素晴らしいように聞こえます。

覚えておいてください: 12 月の平均取引価格は 49,500 ドルだったので、自動車 20,000 台を製造するごとに OEM は 10 億ドル近くの収益を生み出すことができます。

その結果、2023 年の春から夏にかけて、自動車メーカーは、過去 2 年間に見られた健全な利益率を維持しようとしながら、インセンティブを使って顧客を積極的に追求することを余儀なくされる可能性があります。

その結果、変動する在庫が不安定な消費者信頼感や多くの業界およびマクロ経済の状況に直面するため、毎月の売上高は混沌としたアコーディオン効果となるでしょう。 自動車メーカーとディーラーは、このような不確実な時期にシェアを維持または拡大できる、一貫して成功する販売戦略を見つけるのに苦労するでしょう。

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。