私たちは、燃料効率と手頃な価格が優先される時代に生きています。 前者は気候変動によるもので、後者は不安定な経済状況によるものです。

しかし、市場で最も安価で最小の車に対する需要は過去 10 年間で崩壊しており、買い手はより高い乗り心地の SUV に群がっています。

これにより、ブランドは最小で最も安価な車をノットの速度で廃止し、販売されているマイクロとライトの車の数は 2013 年の 38 モデルから 2022 年末には 16 モデルに減少しました。

したがって、このように可能な限り手頃な価格の中古車が不足していることは、間違いなく中古車の価格上昇圧力となっています。

2013 年から現在までの販売台数を調べ、業界統計データベース VFACTS で定義されているように、マイクロ カーと軽自動車のクラスの変化をマッピングしました。

これら 2 つのクラスを一緒にバンドルしたのは、率直に言って、平均的な顧客にとってはほとんど同じものに相当するからです。 キア ピカント (マイクロ) とトヨタ ヤリス (ライト) はほとんど違いがありません。

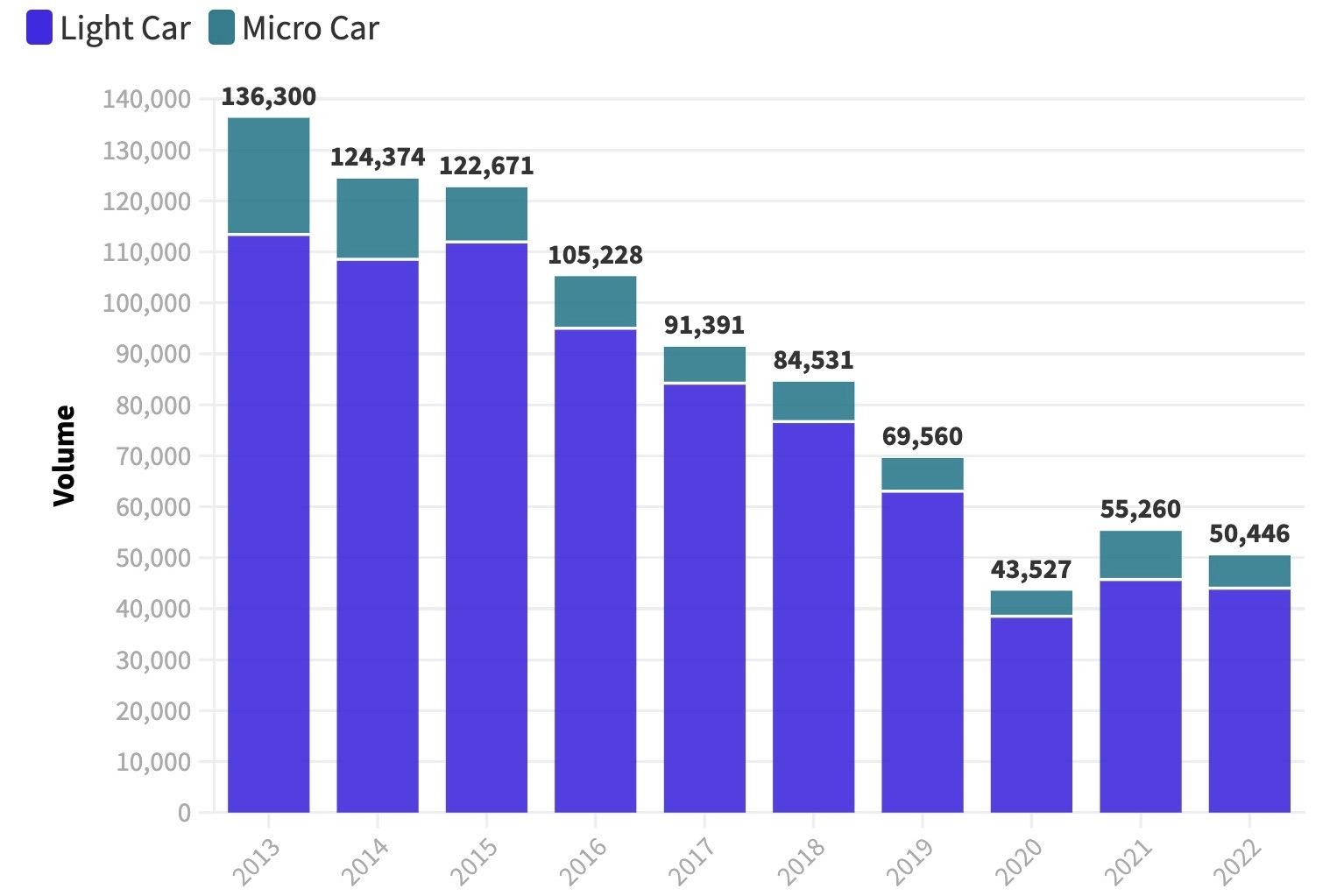

表が示すように、2013 年のマイクロ カーとライト カーの販売台数は 136,300 台で、これはオーストラリアの新車市場全体の 12% に相当します。

それ以来、売上高と市場シェアはほぼ直線的に着実に減少しており、COVID の最盛期には絶対最低値を記録しました (2013 年の集計の 3 分の 1 未満)。

それ以降のわずかな上昇を考慮しても、2022 年末のマイクロ カーとライト カーの販売と市場シェアは、2013 年の集計のわずか 3 分の 1 でした。

消費者心理の変化、そして最近までの低金利を超えた主な理由の 1 つは、自動車ブランドが最も安価な車でさえ、より多くのドライバー アシストと高級機能を搭載するように促し、それによって価格をさらに押し上げたことです。賃金の伸びよりも

これらのセグメントは非常にコストに敏感なので、それは痛いです. また、購入者が弾丸をかじってより大きな車を購入する可能性があることも意味します。支払い期間のコスト差はそれほど大きくないからです。

相関関係と因果関係は常に一致するとは限りませんが、考慮してください。2013 年には、20 モデルのリストから、小型 SUV セグメントの市場シェアは 6.6% でした。 2022 年までに、この市場 (現在はライト SUV とスモール SUV に分かれています) は、合計 44 モデルのうち 18.2% のシェアを占めています。

そのため、マイクロ/ライトカーのシェアが元のサイズの 3 分の 1 に急落した時間枠で、ライト/スモール SUV の市場シェアは 3 倍になり、モデルの選択肢は 2 倍以上になりました。

2013-22年のマイクロカーのベストセラー

- キア・ピカント: 31,566 (2016-22)

- 三菱ミラージュ: 29,740 (2013-22)

- フィアット 500: 12,705 (2013-22)

- 日産マイクラ: 9513 (2013-17)

- ホールデンスパーク: 8203 (2013-19)

2013-22年軽自動車販売台数トップ

- マツダ2: 102,589 (2013-22)

- トヨタ ヤリス: 95,298 (2013-22)

- 現代アクセント: 86,390 (2013-20)

- スズキ・スイフト: 74,305 (2013-22)

- キアリオ: 67,256 (2013-22)

- フォルクスワーゲン ポロ: 59,174 (2013-22)

- ホンダ・ジャズ: 55,028 (2013-21)

- MG3: 41,733 (2017-22)

- ホールデン・バリナ: 40,034 (2013-19)

- ヒュンダイ i20: 39,865 (2013-15、2021-22)

マイクロカーとライトカーの販売 – 10 年間の減少

マイクロおよびライトカーの販売、シェア、選択の追跡

| 年 | 販売 | 共有 % | モデル |

|---|---|---|---|

| 2022年 | 50,446 | 4.7 | 16 |

| 2021年 | 55,260 | 5.3 | 19 |

| 2020年 | 43,527 | 4.7 | 21 |

| 2019年 | 69,560 | 6.5 | 24 |

| 2018年 | 84,531 | 7.4 | 27 |

| 2017年 | 91,391 | 7.7 | 29 |

| 2016年 | 105,228 | 9 | 29 |

| 2015年 | 122,671 | 10.6 | 35 |

| 2014年 | 124,374 | 11.2 | 39 |

| 2013年 | 136,300 | 12.0 | 38 |