そうではないと示唆する多くの要因にもかかわらず、先月は新車が少し手頃な価格になったが、それは祝う理由ではないかもしれないが、 コックス・オートモーティブに関するレポート。

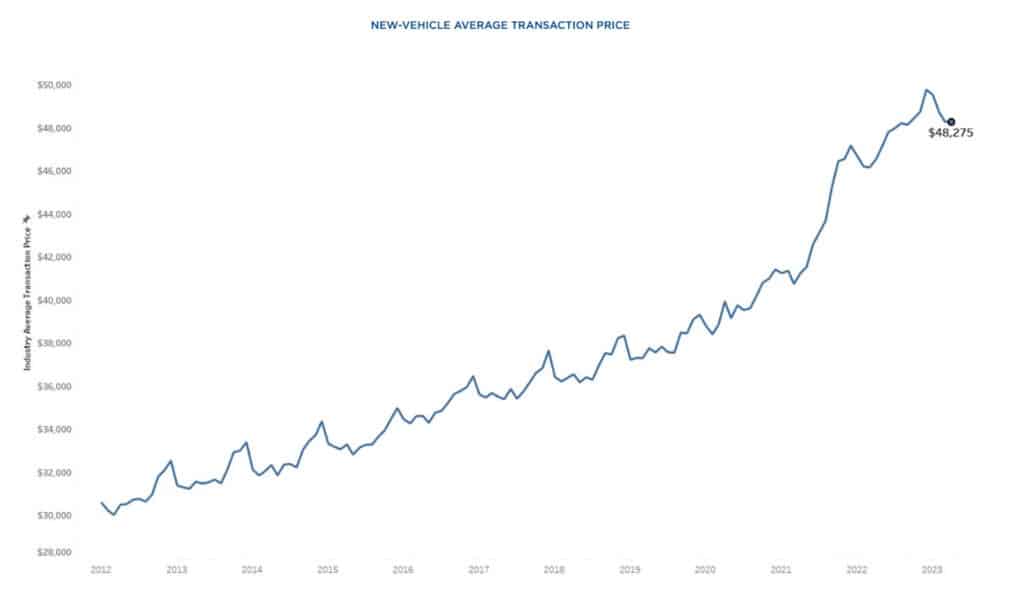

ディーラーでの価格低下とメーカーのインセンティブの増加により、4月の新車価格と平均新月支払額は若干下落した。 しかし、新車ローンの平均金利の上昇により、新車の購入に必要な平均収入週数は依然として過去最高値付近にあります。 それにより、より多くの人が 車を長持ちさせる 過去最高の。

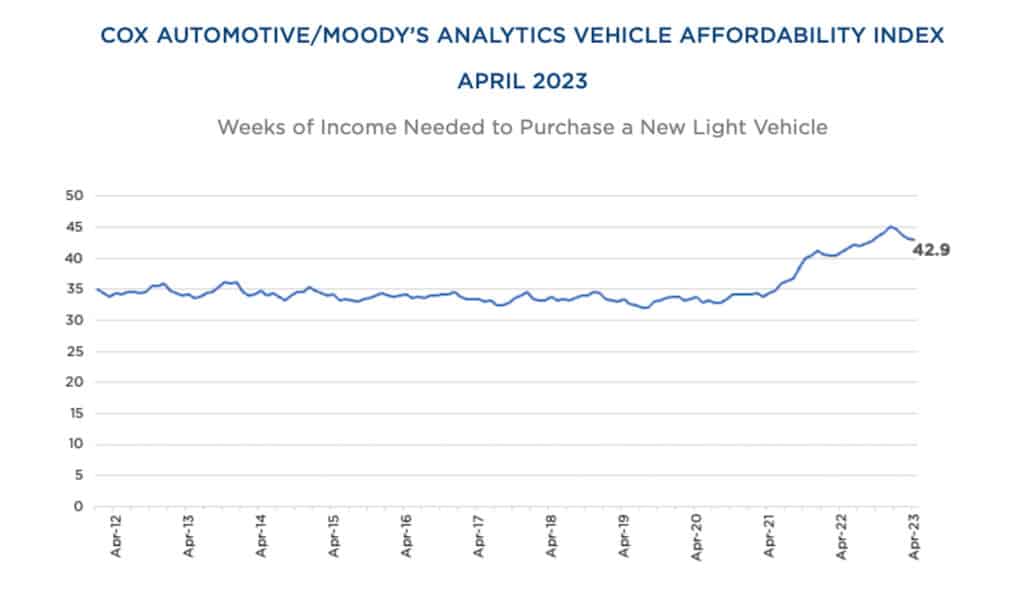

コックスのレポートによると、「4月の平均新車購入に必要な収入週数の中央値は、3月の上方修正された43.2週から42.9週に減少した」という。 つまり、ほとんどの人にとって、新車の購入には年間給与のほとんどが必要になります。 4月の数字は前年同月比4.9%増で、主にインフレ対策のための金利上昇が寄与している。

コックス・オートモーティブのチーフエコノミスト、ジョナサン・スモーク氏は「指数には若干の改善が見られるものの、手頃な価格の課題が新車市場にとって依然として大きな障壁となっている」と述べた。 「FRBが金利を繰り返し引き上げたことにより、サブプライム購入者が自動車市場から締め出される状況が続いている。 10回連続の利上げにより、自動車を購入できる人は主に高所得者で信用スコアの高い購入者に限定されている。」

厳しいクレジット市場

別個のコックス 自動車信用に関するレポート 金利の背後にある裏話を語ります。 信用の利用可能性は、パンデミックが発生した2020年の夏に直近の最低点を記録しましたが、その後、活況を呈した2022年の春には7年ぶりの最高値にまで上昇しました。現在、利用可能性は再び低下し、パンデミック発生以来最低の水準に達しています。

同報告書によると、「4月の全ローン指数は1.5%低下して96.8となり、2021年2月以来の最低値となり、同月はそれ以来毎月よりも自動車ローンの獲得が困難になったことを反映している」としている。

信用市場の逼迫は、すべての信用スコアにおけるローン承認率の低下として現れています。 特にサブプライム融資は3月に13.4%から11.7%へとほぼ2ポイント低下した。 同様に、72 か月を超えるローン件数は 0.8% 増加しました。

3月は中古車ローンが減少する一方、新車ローンは増加した。 それは、 中古車価格の下落。 しかし4月には、特に後期モデルの認定中古車に関して、すべての金融業者がより賢明になるようになった。 信用組合が最も融資を控えたが、自動車メーカー以外の自動車専門金融会社は融資を続けた。

揺れる消費者信頼感

コックスの報告書によると、 Conference Board 消費者信頼感指数 4月は2.6%減少した。 消費者の約 1.5% は現状が改善されたと考えていますが、約 8% は将来の期待はそれほど良くないと考えています。

この指数によると、全体的な消費者信頼感は昨年から 6.7% 低下しています。 この統計は2021年11月以来の最低水準に低下しており、これは今後6カ月間の自動車購入計画に反映されている。

それでも、現在の経済状況と将来予想に関する一般的な見方は 4 月に上昇し、2022 年 4 月よりも全体的には改善しています。ガソリン価格は日次および週次の意識の変動の主な原因です。 ガソリン価格は4月前半に上昇したが、その後、月全体で下落した。 例年ガソリン価格が上昇する夏に向けて、消費者信頼感が再び揺るがされる可能性がある。