の 日本から供給される自動車の市場シェア になる予定です ここ数十年で最低 今年はトヨタの供給不足と中国からの輸入の急速な増加が影響している。

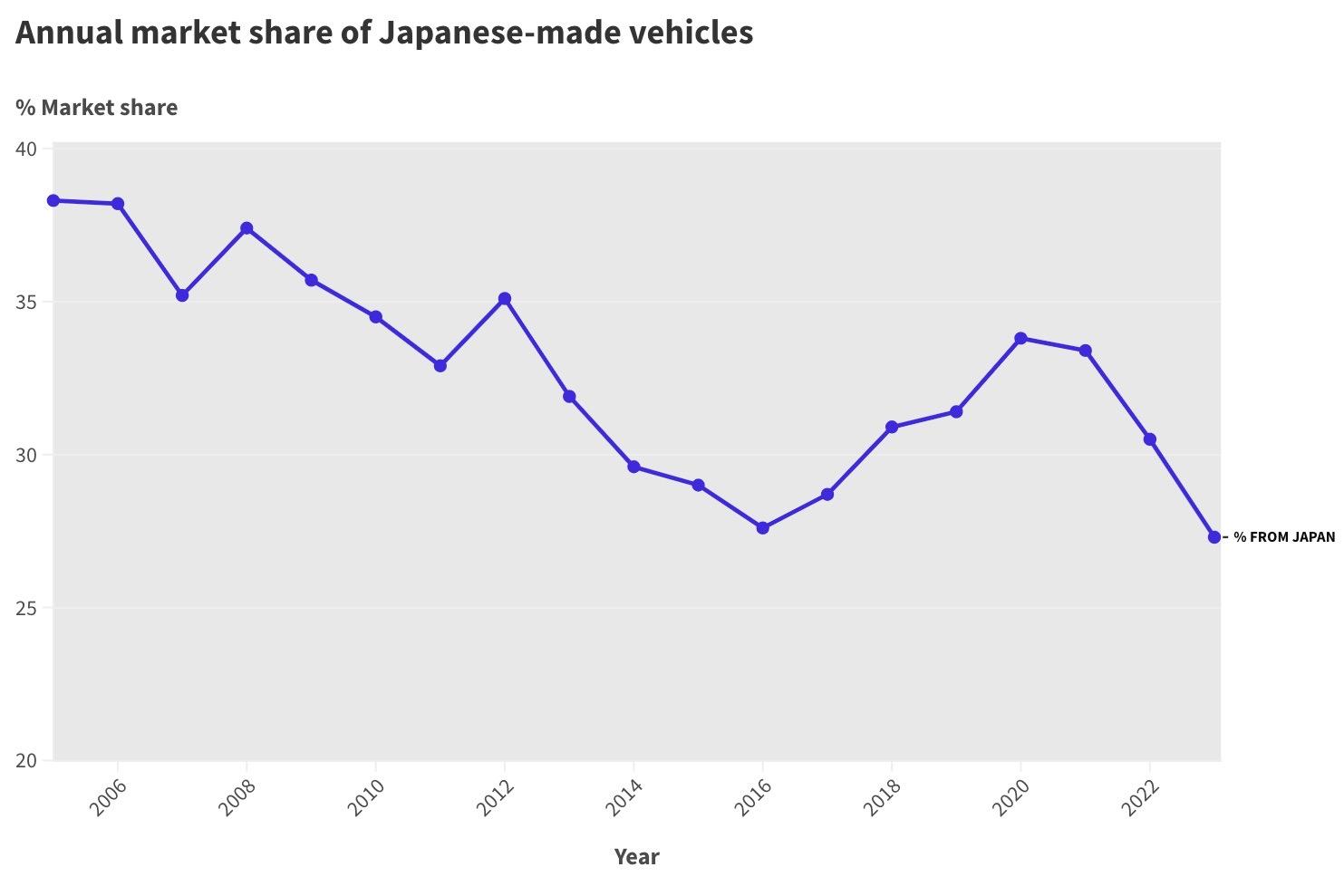

過去 19 年間、オーストラリアにおける日本製車の年間平均市場シェアは 32.7 パーセントであり、記録が開始されて以来最低の数字は 2016 年の 27.6 パーセントで、最高は 2005 年の 38.3 パーセントです。

しかし、2023年のこれまでのところ、日本製自動車は全販売台数の27.3%を占め、市場全体の45万6,833台のうち12万4,535台が日出ずる国から供給されている。

これは、オーストラリアが依然としてタイを抑えてオーストラリア最大の自動車輸入源であることを意味するが、市場シェアの数値は少なくとも2005年以来最低となっており、これは私たちのデータベースが遡る限り遡る。

この市場シェア情報をある程度の観点から捉えるために、2022 年の最初の 5 か月間でオーストラリア人が納車した日本製車の納車台数が、2023 年の同期間よりも 22,000 台近く (21,896 台) 多かったと考えてみましょう。

言い換えれば、以下の表が示すように、市場シェアの数パーセントは数万台の自動車に相当します。

| 暦年 | 日本製 | 市場全体 | % 日本から |

|---|---|---|---|

| 2023年(初年度) | 124,535 | 456,833 | 27.3% |

| 2022年 | 330,061 | 1,081,429 | 30.5% |

| 2021年 | 350,934 | 1,049,831 | 33.4% |

| 2020年 | 309,601 | 916,968 | 33.8% |

| 2019年 | 334,075 | 1,062,867 | 31.4% |

| 2018年 | 356,230 | 1,153,111 | 30.9% |

| 2017年 | 341,663 | 1,189,116 | 28.7% |

| 2016年 | 325,689 | 1,178,133 | 27.6% |

| 2015年 | 335,288 | 1,155,408 | 29.0% |

| 2014年 | 329,009 | 1,113,224 | 29.6% |

| 2013年 | 362,058 | 1,136,227 | 31.9% |

| 2012年 | 390,289 | 1,112,032 | 35.1% |

| 2011年 | 331,904 | 1,008,437 | 32.9% |

| 2010年 | 356,968 | 1,035,574 | 34.5% |

| 2009年 | 334,655 | 937,328 | 35.7% |

| 2008年 | 378,992 | 1,012,164 | 37.4% |

| 2007年 | 369,875 | 1,049,982 | 35.2% |

| 2006年 | 367,443 | 962,666 | 38.2% |

| 2005年 | 378,758 | 988,269 | 38.3% |

今年の日本製自動車販売の落ち込みは、中国製自動車の納入台数の急増と一致しており、2023年までの出荷台数は7万2,619台となっている。

これは前年比でほぼ 80% 増加し、市場シェアの 15.9% に相当します。 すべての車を中国から調達している人気ブランドには、MG (全体で 7 位)、Tesla (8 位)、GWM (13 位)、LDV (16 位) などがあります。

2023 年に前年比 (YoY) で販売とシェアを最も大きく落とした自動車メーカー 5 社が日本の自動車メーカーであることは驚くべきことではありません。ただし、もちろん、日本のブランドが販売するすべての自動車が実際に日本製であるわけではありません。 上記のデータは特に自動車に関するものです 日本製、 明確にするために。

2023 年から現在まで:

- 市場全体 – 4.3% または 18,949 ユニット増加

- トヨタ – 27.9パーセントまたは27,529ユニット減少

- 三菱 – 28.5% または 10,240 ユニット減少

- マツダ – 6.8% または 2969 ユニット減少

- 鈴木 – 17.8% または 1551 ユニット減少

- ホンダ – 14.3% または 943 台減少

トヨタはその規模が大きいため、他のブランドよりも在庫不足の影響が大きく、主力車種の入荷待ちが2年以上も延びたこともある。 同社の年初来市場シェアが15.6%であることは、ここ何年も20%を下回っていることを考えると懸念される。

ここで販売されているすべてのトヨタ車が日本産であるわけではありませんが(たとえば、ハイラックスはタイ産です)、最も大きな落ち込みを見せたトヨタ車は日本産です。

具体的には、RAV4(40%減)、プラド(52.5%減)、カローラ(47.8%減)、C-HR(47.6%減)、カムリ(38.1%減)である。

トライトンとパジェロスポーツ(どちらもタイ製)がブランドの衰退の原因であることを考えると、三菱にとってはやや異なる話だ。

2023 年から現在までの製造国別売上高

- 日本 – 124,535 ユニット、15% 減少

- タイ – 97,237 ユニット、5.6% 減少

- 中国 – 72,619、78.6%増加

- 韓国 – 65,771、3.3%増加

- ドイツ – 19,829、31.9%増加

- 市場全体 – 4.3%増加

まだ統計的にはそれほど重要ではありませんが、オーストラリアからのEVの不足を考慮すると、今後さらに多くのオーストラリアの個人および車両購入者が日本車を避ける可能性が高くなります。

今年のオーストラリアのEV販売台数は過去最高の3万2050台で、前年比4倍増、市場シェアは7.0%に相当する。

しかし、トップ 10 のいずれも日本からのものはなく、売れ筋商品はすべて中国、そして程度は低いですが韓国とドイツからのものです。

自動車メーカーの発売カレンダーを見据えると、このシナリオが近い将来にそれほど変わる可能性は低い。

詳細: オーストラリアに来るEV、発売カレンダー、そしてすでにここにあるもの

詳細: オーストラリアの自動車販売が急増、5月の実績は過去最高