中国本土は昨年、世界第2位の自動車輸出国となったが、国内販売の鈍化により、2023年には第1位の輸出国になる可能性がある。

中国本土の自動車産業は輸出市場に急速に拡大しており、従来の世界的なレガシー自動車メーカーのリーダー的地位を破壊する可能性がある。 2022年には長年第2位の輸出国だったドイツを抜き、2023年の第1四半期までには日本を追い抜き世界最大の自動車輸出国となった。 今年の残りの期間、そのリードを維持できるだろうか?

中国の自動車メーカーは、欧州市場で成長を続けるために、技術、設計、製造プロセスを改善し、新たな地域で市場シェアを獲得し、ブランド認知の問題に取り組んでいる。 しかし、中国メーカーが世界中のさまざまな市場に進出する際には、政治リスクと規制上の課題が依然として懸念事項となっている。

中国税関総局のデータによると、中国は2022年に332万台の自動車を輸出し、前年比成長率は57%で、バッテリー電気自動車の輸出が輸出総額の4分の1以上を占めたという。 年初からそのペースが鈍化する兆しはなく、2023年1月から4月の輸出台数は前年同期比76%増の150万台近くに達した。

この急速な成長の一部は、中国の自動車メーカーが、従来の西側メーカーの遠方にあるサプライチェーンにおけるチップやその他の中核部品の不足を利用したことによるものである。 対照的に、多くの中国の自動車メーカーは完全な産業チェーンを利用でき、西側の自動車メーカーが生産を削減しなければならなかった一方で、急速な生産能力の拡大に貢献した。

中国の好調な自動車輸出も、同国の自動車セクターが国内市場での新車需要の鈍化の影響を和らげるのに役立っている。 今後数四半期、中国の新車市場は経済の不確実性と個人消費の低迷による逆風に引き続き直面すると予想されており、国内自動車メーカーには新たな輸出市場を見つけるよう圧力がかかっている。

現在、上海汽車と奇瑞汽車が輸出規模で1位と2位となっているが、BYDと吉利も輸出事業を強化している。 BYDの現在の戦略は、すでに新エネルギー車の即時需要がある市場、特に関税引き下げ、購入税減税、または補助金のある市場に参入することである。 経験豊富な海外代理店と協力することで、BYD ネットワークは南アジアと南米の開始点から中東とヨーロッパまで拡大しました。

ヨーロッパでの足場を築く

しかし、中国の自動車メーカーは、ブランド認知の問題や、ドイツやフランスなどの国内ブランドに対する消費者の強いロイヤルティにより、欧州市場で課題に直面している。 しかし、過小評価されている英国のMGブランドに対する上海汽車の投資は、万里の長城や奇瑞などの中国国内ブランドではできないかもしれない海外マーケティングの足がかりを確立する方法として、このブランドの歴史的存在を利用する機会を提供した。 2020年以来、MGは国内よりも中国本土以外で多くの車を販売しており、今年は大陸ヨーロッパと英国で20万台以上の車を販売することを目指している。

比較すると、BYD は最近、イギリスで Yuan Plus としても知られる Atto 3 をリリースし、無料レビューを提供しました。 しかし、マーケティングサポートはほとんどなく、販売店も 4 店舗しかないため、ブランドの認知度が問題です。 Xpeng、Ora、NIO にも同じことが当てはまります。 BYDはコスト削減と関税回避のためにヨーロッパに工場を建設することを検討している。 また、消費者がBYDに対する信頼を築くことも可能になります。

そして、中国ブランドがレガシーブランドの顧客を獲得するには、その信頼を確立する必要がある。 長い記憶を持つヨーロッパの消費者は、NCAP の衝突テストで初期の中国車が大失敗したことを思い出します。 しかし、そんな時代はとうに過ぎ去りました。 現在ヨーロッパに参入しているいくつかの新型モデル(BYD Atto 3、Ora Funky Cat、MG 4 Electricなど)はすべてヨーロッパの衝突テストで5つ星の評価を獲得しており、その安全性能は高い評価を得ています。 <スパン/>大幅に改善されました。

中国車の初期の波も <スパン/>価格競争力の優位性: たとえば、英国では、フォルクスワーゲン ID.3 の開始価格 (6 月 12 日の週現在) は約 37,000 ポンドです。 同等のMG 4は上海汽車の最新小型電気自動車で、価格は2万7000ポンド未満、豊富な構成の最上位モデルは約3万2500ポンドとなる。

新しい市場という点では、市場の 90% が新エネルギー車であるノルウェーは魅力的なターゲットです。 しかし、上位15ブランドはテスラとヨーロッパ、日本、韓国の老舗ブランドだ。 それでも、それは

<スパン/>は、Hongqi E-HS9、Aiways U5、Voyah Free、BYD Tang、Xpeng P7、NIO ES8 および ET7 などの中国ブランドの EV の参入を止めていません。

ロシアと中央アジアのチャンス

ロシアのウクライナ侵攻を理由にヨーロッパ、アメリカ、日本、韓国の自動車会社が撤退しているため、ロシア市場は中国ブランドにとってもチャンスとなっている。 欧米の OEM が不在の中、Chery、Haval、Geely などの中国ブランドが市場シェアを掌握しました。 ロシアディーラー協会によると、2022年末までに、ロシア市場の乗用車ブランドの数は紛争前の60から14に減少した。3つの地元ブランドLADA、GAZ、UAZを除き、他のブランドはすべて中国人。

ロシア・ウクライナ紛争前、ロシアの乗用車販売台数は150万台を超えていた。 現時点では2023年の予想76万台を下回っているものの、それでもタイやマレーシアよりは多い。 これにより、中国本土の自動車メーカーがロシア市場で圧倒的なシェアを獲得する可能性がある。主に長城ハバル F7X、ハバル ダーゴ、長安 CS75、奇瑞ティゴ 8、吉利モンジャロ、アトラスなどの車両を搭載した中高級車市場でのシェアとなる可能性がある。 これにより、市場のローエンドはロシアの国内ブランドに委ねられることになる。

中央アジアのいくつかの「一帯一路」市場、特にウズベキスタンも、中国との密接な経済・貿易交流、低い政治リスク、そして成長の可能性により、中国の自動車メーカーから注目を集めている。 BYDは昨年、ウズベキスタンに現地メーカーUZAVTOSANOAT JSC(UzAuto)と合弁工場を設立し、新エネルギー車を生産すると発表した。

とはいえ、トルコが最近中国製電気自動車に対する輸入関税を10%から40%に引き上げたことに見られるように、海外に進出する中国自動車企業にとって政治リスクは大きな懸念事項となっている。 もう一つの例としては、中国の自動車メーカー、長城汽車が昨年、インドのGMの休止中のタレガオン工場を買収する計画が、インドの規制当局の承認を得られなかったため、計画を中止せざるを得なかったことが挙げられる。 この協定は、協定の署名時から地元当局の監視下にあった。 <スパン/>2020年1月のMOU。インドと中国の間の政治的緊張が、買収失敗の大きな要因となった。

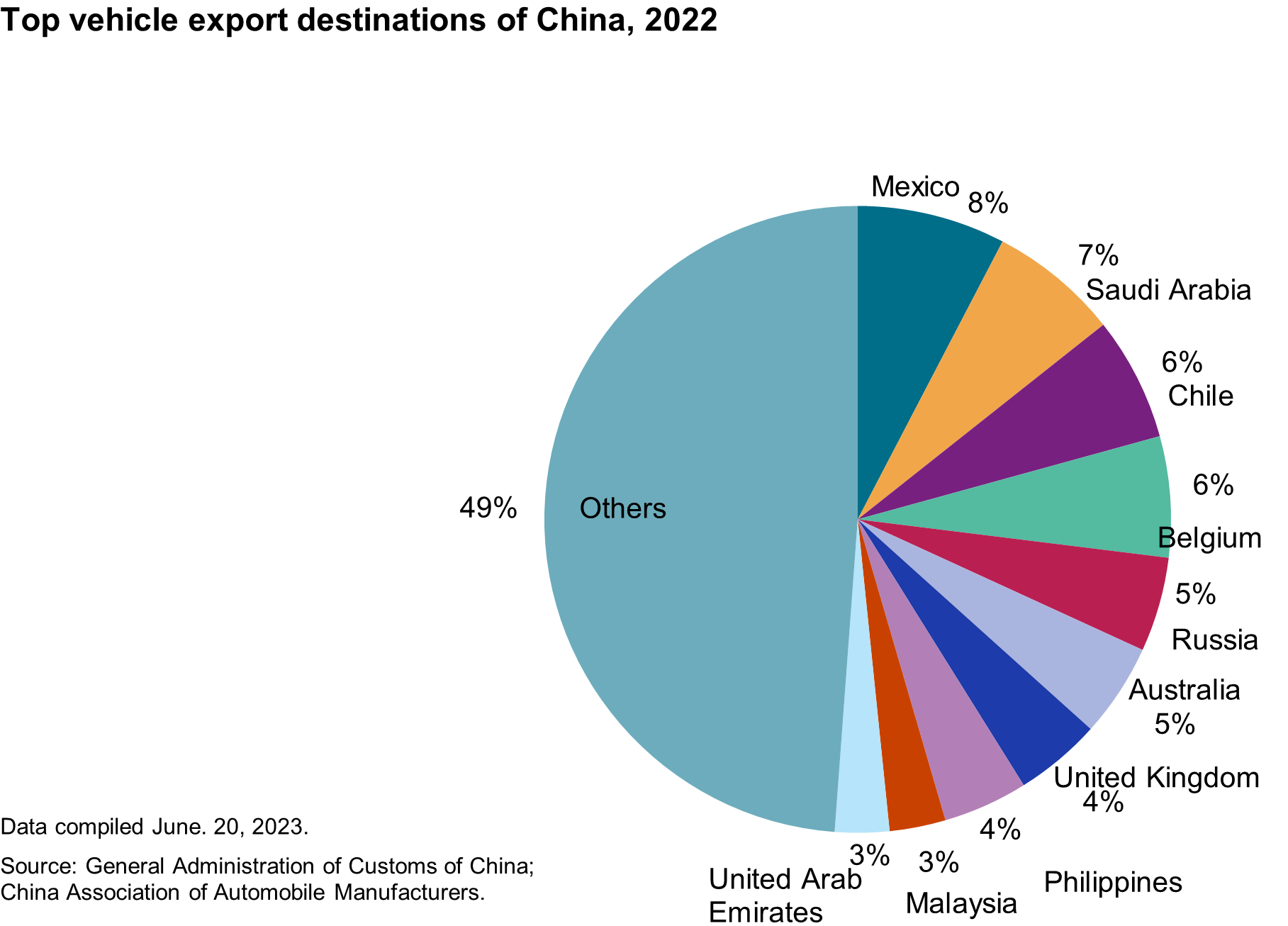

北米をターゲットに

北米では、 <スパン/>それはすべてメキシコに関するものです。 メキシコへの中国製自動車の輸出が好調で、同国は中国本土の最大の輸出先となっている。 しかし、近年の中国本土からメキシコへの自動車輸出は <スパン/>主にゼネラルモーターズの中国製車両が牽引している。 と <スパン/>GMはメキシコへの車両供給に中国の合弁工場をますます活用し、テスラは上海工場からより多くのモデルをカナダに出荷するため、中国製輸入車は北米地域でのシェアを拡大するだろう。

しかし、中国の自動車メーカーは、この地域最大の自動車市場である米国に対して慎重なアプローチをとっている。 米国が中国本土から輸入する自動車に課した25%の関税は、中国ブランドを米国市場から締め出す主な抑止力ではない。 むしろ、緊迫した米中の政治的緊張は、米国市場への参入を目指す中国自動車メーカーにとって適切な雰囲気をもたらしていない。

米国は世界の電気自動車産業で主要なプレーヤーになることを目指しており、今後数年間の政策は引き続き現地製造と現地調達を支援することになる。 バイデン政権が2022年に可決したインフレ抑制法(IRA)は、 <スパン/>米国内または米国の自由貿易パートナーからのバッテリー部品および重要な鉱物の調達など、特定の基準に対するEV税額控除。

2022年のIRAの可決以来、ヒュンダイやホンダを含む世界的な自動車メーカーは、現地のEV製造を支援するために米国にEV用バッテリー製造工場を設立する計画を発表している。 しかし、地政学リスクに直面し、最終的に米国の乗用車市場に参入するとしても初期販売台数が少ないと予想される場合、中国の自動車メーカーが米国に巨額の投資を行うのは非現実的である。 このような背景から、BYDや長城汽車などの中国自動車メーカーは、世界展開計画において、規模を獲得し、現地生産施設設立の承認を得る可能性がより高いヨーロッパと東南アジアを優先することを選択した。

中国本土の西部のOEM工場

中国自動車メーカーの台頭もまた、中国国内市場における世界の自動車メーカーの市場シェアを圧迫し、激化する競争に対処するための戦略の調整を余儀なくされている。 フランスの自動車メーカーは、中国の合弁工場を活用して輸出用の特定モデルを生産している。 この戦略は起亜自動車のEV5やBMWの新世代MINI電気自動車の生産を中国に移管する際にも実施されている。

より多くの合弁ブランドが輸出のために生産能力を中国に移転するにつれ、中国の工場がより効率的になり、世界市場や世界基準向けの車両を生産できるようになっていることは明らかです。 中国は世界最大の電気自動車市場であるため、中国の工場での新エネルギー車生産への移行は、バッテリー式電気自動車の世界的な普及にとって重要です。

中国の自動車産業の拡大は、単なる経済成長と技術進歩の問題ではありません。 これは、世界市場における中国の影響力の増大と、既存の産業を破壊する可能性の表れでもある。 中国の自動車メーカーがさまざまな地域で市場シェアを獲得するにつれ、従来の企業の優位性に挑戦し、新たな現実への適応を強いられている。

ICEからBEVへの移行における差し迫ったサプライヤーの淘汰

Global Auto Demand Tracker のデモをお試しください

EV用電池の原料の試算

2030 年までの軽自動車販売予測

重要なICEコンポーネントの市場見通し

この記事は S&P グローバル モビリティによって公開されたものであり、S&P グローバルの独立管理部門である S&P グローバル レーティングによって公開されたものではありません。