の最終バージョン インフレ抑制法 2022 年 8 月 16 日にジョー・バイデン大統領によって法律に署名されました。法律の 730 ページには、連邦政府の電気自動車 (EV) 税額控除計画の変更が含まれています。 インフレ抑制法に書かれた修正は、法制化された今、国の EV 市場の進路を大きく変える可能性があります。

新しい EV 税額控除につながったのは何ですか?

インフレ抑制法案の可決は骨の折れるプロセスであり、特に緊密に分裂した上院ではそうでした。 上院は 8 月 7 日にインフレ削減法を 51 対 50 の投票で承認し、すべての民主党上院議員が法案に賛成票を投じ、すべての共和党議員が反対票を投じました。

その民主党上院議員のリストには、以前に法案に反対していたジョー・マンチン上院議員 (DW.Va.) が特に含まれていた。 マンチン氏は、旧来の EV 税額控除制度の仕組みの問題点を指摘し、自動車メーカーが海外のバッテリー サプライヤーに依存していることを指摘した。

「海外のサプライ チェーンを利用して輸送モードを構築すべきだとは思いません」とマンチン氏は述べています。 記者団に語った 8月上旬。 「私はそれをするつもりはありません。」

上院議員はインフレ削減法にいくつかの変更を提案し、いくつかの修正の後、マンチンと仲間のキルステン・シネマ上院議員 (民主党-アリゾナ州) はそれに投票することに同意しました。 インフレ抑制法は、下院を通過するのがはるかに簡単で、数日後にバイデンによって署名されました。

新しい EV 税額控除で何が変わるのか?

新旧の EV 税額控除には多くの重要な違いがあります。 具体的には、ドライバーとEVモデル自体の資格が強化されました。

旧 EV 税額控除はどのように機能したか?

の 2009 年のアメリカの回復および再投資法 (ARRA) は、電気自動車またはプラグイン ハイブリッド車の購入に対して 2,500 ~ 7,500 ドルの税額控除を認めています。 これは、個人が所得からこの金額を差し引くという点で税額控除のように機能し、全体的な納税義務を減らします。

外部充電源を使用する少なくとも 4 キロワット時 (kWh) のバッテリー容量を持つ EV は、7,500 ドルの全額クレジットの対象となりました。 バッテリー容量が 4 kWh 以上のハイブリッド車は、2,500 ドルの税額控除に加え、容量が 1 kWh 増えるごとに 417 ドルの税額控除を受ける資格がありました。

参考までに、2022 年の日産リーフのバッテリー容量は、モデルによって 40 ~ 60 kWh です。 2022 年のホンダ アコード ハイブリッドの容量は 1.3 kWh です。

旧制度では、各メーカー20万台のみがクレジットの対象となっていました。 これは、ARRA で導入された当初の税額控除が今後数年以内に期限切れになることを意味していました。 テスラとゼネラルモーターズはいずれも、2018 年に 20 万台の制限に達しました。

新しい EV 税額控除はどのように機能しますか?

新しい EV 税額控除には、ARRA で概説されているシステムからのいくつかの重要な変更が含まれます。

これらの違いは次のとおりです。

- メーカーの20万台の上限を撤廃

- 中古EVの購入に4,000ドルの税額控除を導入

- 税額控除としてではなく、販売時に税額控除を提供する

- 2025年に中国製のバッテリーコンポーネントを搭載した車の資格を削除します

- 車両がクレジットの資格を得るには、最終組み立てが北米で行われる必要があります

- 税額控除の価格制限を導入し、乗用車は 55,000 ドル、トラック、バン、SUV は 80,000 ドルに設定

- 個人の場合は150,000ドル未満、世帯主として申請する場合は225,000ドル未満、共同で申請する場合は300,000ドル未満の所得制限を導入

- 2024 年までに米国または自由貿易協定に基づく国で特定の鉱物を抽出または処理することを要求し、使用される材料の割合に基づいてクレジットが異なります

特定のインセンティブにより、EV が新しい顧客の手に届くようになる可能性がありますが、自動車メーカーは、法律に署名された新しい制限のいくつかにより、大きな課題に直面する可能性があります。 これらの変更が「EVの大買収」にどのような影響を与える可能性があるかは、時が経てばわかります。

新しい税額控除は EV 市場にどのように影響しますか?

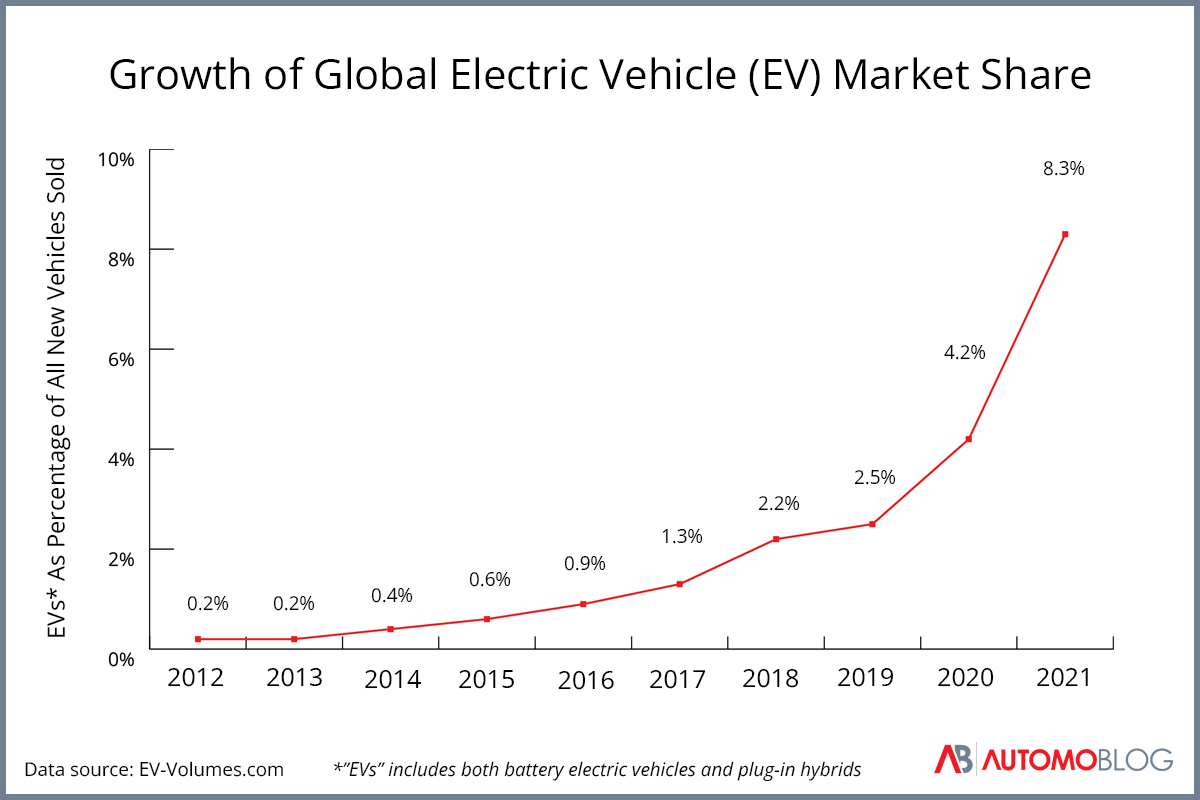

税額控除が最初に導入されてから約 10 年半後、EV は自動車市場全体のかなりの部分を占めるようになりました。 統計によると、市場シェアの増加率は、米国と世界中の両方で、過去 10 年間で急速に上昇しています。

によると EV-Volumes.com、EVの世界販売データベースによると、EVの世界市場シェアは2012年の0.2%から2021年には8.3%に急増しました。そして、増加率は長年にわたって着実に進んでいます。

2014年から2018年にかけて、プラグインEV アメリカでの販売 年間 120,000 台弱から 360,000 台以上に増加しました。 これは 200% 強の増加であり、EV 販売の伸びはその後もほぼ継続しています。

しかし、根本的な変更が法律に署名されたことで、その軌道が変わり始める可能性があります。 インフレ抑制法に見られる新しい政策が、最終的に EV 市場を助長するか害するかはまだ分からない。

新しい EV 税額控除はどのように役立ちますか?

新しい法律は、EV をさまざまな方法でより手頃な価格にする可能性があり、「EV の大買収」を加速させる可能性があります。 これは、EV 市場をより幅広い人々に開放する可能性があります。 年収10万ドル以上の白人の中年男性.

以前の税額控除はバックエンドで機能しました。つまり、節約は個人が税金を申告したときにのみ発生しました。 提案された法案は、代わりにそのクレジットを購入ポイントに移動し、多くの人にとって EV をより簡単に購入できるようにする大幅な割引として効果的に機能します。

さらに、車両の適格性に価格制限を設定することは、メーカーがより安価な車両を生産することにつながる可能性があります。 200,000 台の車両の上限が解除されることに加えて、自動車メーカーは大衆市場向けの EV を製造する別の理由を持つことになります。

また、中古EVの購入に対する税額控除の導入も注目に値する。 これにより、以前に所有していた電気自動車がより手頃な選択肢となり、現在の所有者が EV を売却して新しいものを購入する動機となる可能性があります。

新しいEV税額控除はどのように害を及ぼす可能性がありますか?

新しい法律により、EV はドライバーにとってより手頃な価格になる可能性がありますが、自動車メーカーには追加の制限が課せられます。 これらの規則の一部は、特に定められた時間枠で、製造業者が満たすのが難しい場合があります。

たとえば、中国製のバッテリー コンポーネントを搭載した自動車は、2025 年に新しい EV 税額控除の対象とはなりません。多くの自動車メーカーは、バッテリーを中国製コンポーネントに依存しています。 世界のリチウムイオン電池の80%.

同様に、北米以外で組み立てられた EV は、新しい EV 税額控除の対象外となる可能性があります。 モデルは、自動車メーカーが北米にある施設に製造を移した場合にのみ資格があります。

新しい EV 税額控除の影響は依然として不明

新たなEV税額控除を支持するマンチン氏らが主張するように、新しい法律は国内の製造業にとって恩恵となる可能性もあれば、急成長中の産業の成長を妨げる可能性もある。

インフレ抑制法が成立した今、変化が起きつつあります。 自動車メーカーは、自宅に近いリソースと製造施設を探し始める可能性があります。 消費者への影響を測定するのは難しく、自動車メーカーが直面する生産上の問題により、より大きなインセンティブが相殺される可能性があります。

この法律の今後の影響に関係なく、「大規模な EV 乗っ取り」がすぐに減速する可能性は低いようです。 しかし、新法が実際にEVへの移行を加速させるかどうかを予測することは困難です。

自動車業界が直面している課題の詳細については、半導体の不足と、チップの不足が最終的に解消される時期について説明した記事をご覧ください。