このリリースは、2022 年 8 月の S&P グローバル モビリティの米国の軽自動車販売予測を対象としています。S&P グローバル モビリティは、これらのハイライトを今後毎月報告します。

S&P Global Mobility の予測によると、米国のライトビークル販売は 12 か月ぶりの前年比増加を記録

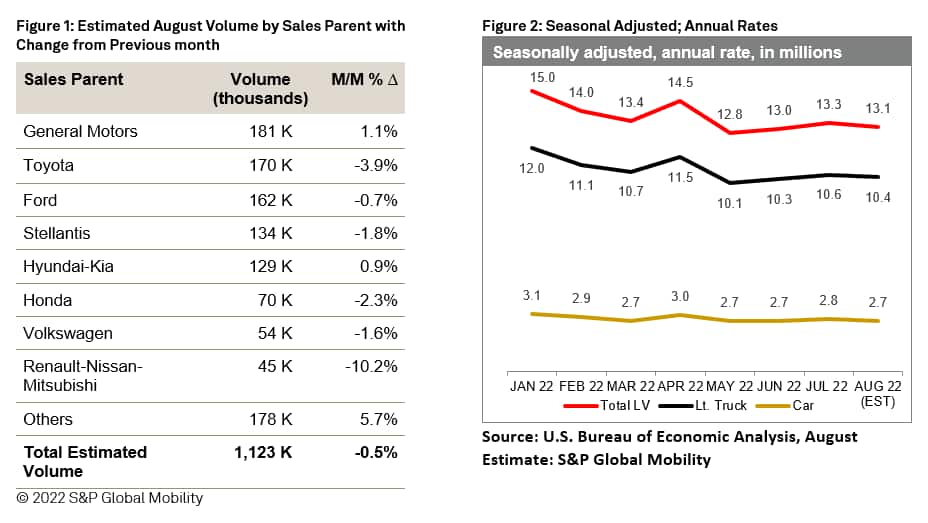

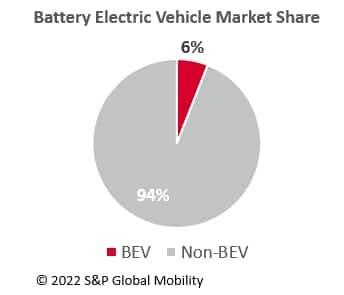

S&P Global Mobility のアナリスト チームは、この 1 年間の新しい軽自動車の販売台数が初めて前年比で増加すると予測しています。これは、季節調整済みの年率 1,310 万台に相当する 112 万 3000 台と見積もられています。 さらに、消費者が電気自動車を受け入れる傾向が強まっていることから、8 月には市場の 6.0% を占め、電気自動車が市場のますます重要なセグメントになっていることがわかります。 S&P Global Mobility は、BEV 販売の増加傾向が続くと予測しています。 しかし、8 月の全体的な結果は、窮地に立たされている自動車業界が直面している課題の緩和を示唆するものではありません。 継続的な供給の混乱に起因する制約された在庫により、販売がより積極的に回復することが妨げられています。 同時に、S&P Global Mobility は、経済の不確実性の高まりが第 4 四半期の消費者需要を圧迫していると見ています。 新車価格の 2 桁台の上昇は、市場に参入する消費者の意欲を圧迫する可能性があります。

その結果、米国の自動車販売台数は、S&P グローバルモビリティチームが 7 月に発表した 2022 年の暦年予測 1,460 万台から引き下げて、年間合計 1,410 万台に制限されると考えています。 メーカーレベルでは、8月の結果は一般的な市場状況を反映すると予想されます。在庫の観点から苦労しているOEMの継続的な削減と比較して、販売レベルを維持するために利用可能な供給があるOEMの前月比シェアがわずかに増加する可能性があります.

好調な勢いを反映した電気自動車ミックス

バッテリー式電気自動車 (BEV) は、2021 年 8 月の混合レベルの 3.3% と比較して、8 月には軽自動車販売の 6.0% に達すると予想されます。最近の緩和にもかかわらず、新しいモデルの発売とガソリン価格の継続的な高騰により、今後のBEVの新たな下限は約6%。 S&P Global Mobility の新規登録データによると、2022 年 6 月には BEV の販売台数がライトビークルの総販売台数の 6.6% に急増し、これまでで最高の月間シェア レベルとなっています。 しかし、BEV は、非電気的対応物と同じサプライ チェーン、労働力、およびロジスティクスの問題にさらされているだけでなく、このセクターは、確立された非 EV の生産能力に対して依然として生産能力を増強する立場にあります。 したがって、勢いは持続すると予想されますが、EV の月間シェアは短期的および中期的に変動する可能性があります。

S&P グローバル モビリティ サブセグメント ミックス

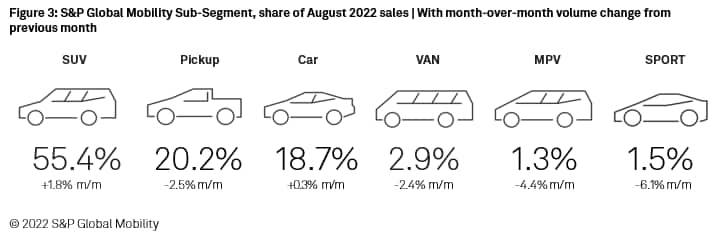

スポーツユーティリティ車の販売は、特にセダンとハッチバックに対して、乗用車を犠牲にして増加し続けています。 SUV ミックスは、8 月の販売台数の 55% 以上に達し、前年の 53.6% から増加し、前月から 54.7% 増加すると予想されます。 新規参入者がセグメントの強力なシェアを支えているため、ピックアップ ミックスは 3 か月連続で 20% を超えると予想されます。 進行中の自動車の減少に貢献しているのは、モデルの提供が減少し、生産が抑制されていることです。これは、自動車メーカーが不足している供給を、より収益性の高いスポーツユーティリティやトラックに注ぎ込んだ結果です。

詳細については、[email protected] までお問い合わせください。

世界の自動車販売市場のパフォーマンスに関する最新情報については、S&P Mobility Global Auto Demand Tracker をご覧ください。

グローバル自動車需要トラッカー。

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。