インフレ削減法 (IRA) は、北米へのバッテリー サプライ チェーンを強化することを目的としています。 「コンポーネント」と「重要な鉱物」の要件を満たすことができる OEM には、7,500 米ドルの税額控除が与えられます。 さらに、「高度な製造生産クレジット」では、バッテリーの鉱物および材料加工会社に対して 10%、セル メーカーに対して 35 米ドル/kWh の生産税控除が考慮されます。

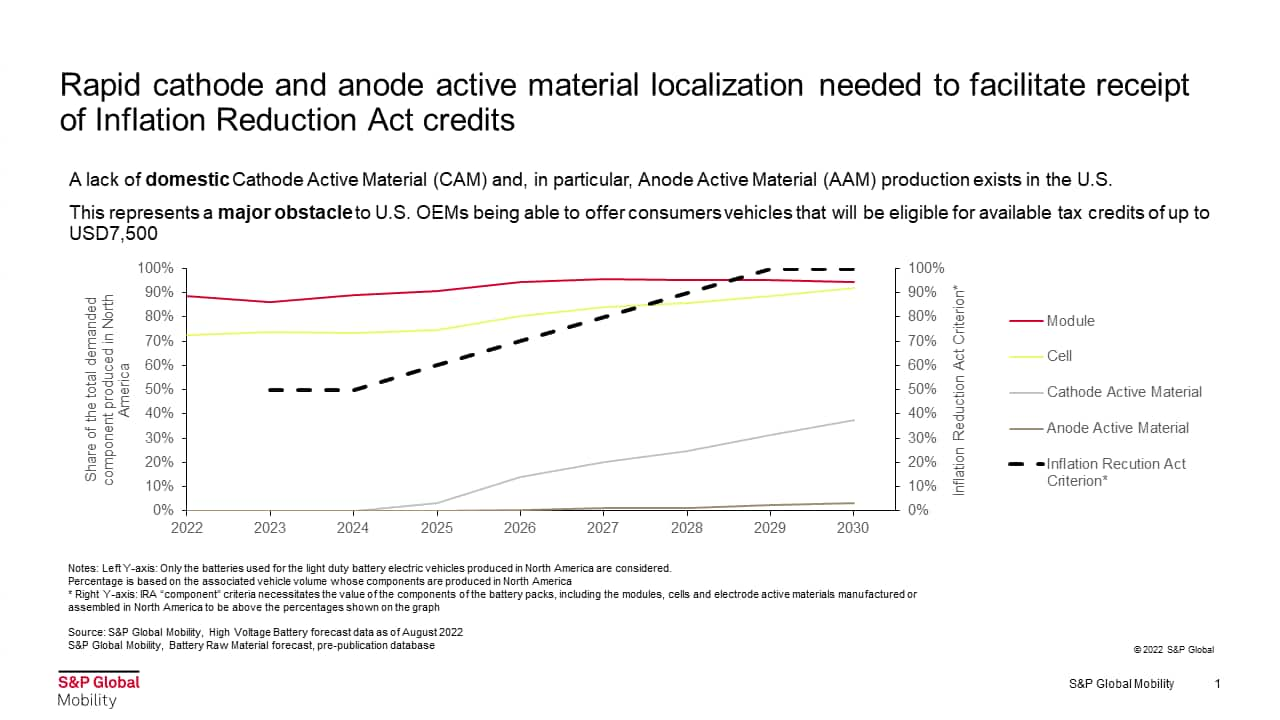

チャートに見られるように、USD 7500 クレジットの半分を構成するコンポーネント基準は、北米で生産されるモジュール、セル、カソードとアノードを含むバッテリー コンポーネントの合計値の最小パーセンテージにしきい値を設定します。 セルとモジュールの現地化の傾向が強いにもかかわらず、カソード、特にアノード材料は依然として主に他の地域から輸入されています。 特に、2029 年には、IRA の要件を満たすために、バッテリー コンポーネントの 100% を北米で生産する必要があります。アノード活物質。

この記事は、S&P Global の別管理部門である S&P Global Ratings ではなく、S&P Global Mobility によって発行されました。