7月の新車軽自動車販売台数は最近の勢いを維持すると予想される。

S&P グローバル モビリティ プロジェクト <スパン/>2023年7月の米国の新車販売台数は前年比18%増の133万台に達する見込み。 予想される7月の業績は、2022年の大部分を通じて実現したサプライチェーンの制約の深さからの回復を反映し、暦年相当の連続月次売上増加(未調整月次数量比較で測定)を表しており、この数量は推定1,610万個の販売ペースに相当する(季節調整済み年率: <スパン/>サール)。

S&Pグローバル・モビリティの主席アナリスト、クリス・ホプソン氏は「小売売上高が引き続き増加する一方で、フリート部門への持続的な需要水準という現在の傾向を反映し、7月の新車軽自動車販売は引き続き増加するだろう」と述べた。 「経済成長と自動車需要の両方の観点から見て、2023年上半期は米国の消費者の支出能力を疑うべきではないことが改めて証明された。」

過去6か月間の予想を上回る経済データと自動車販売データに対応して、S&Pグローバル・モビリティは、2023暦年の米国の軽自動車販売予測を1,540万台に上方修正しました(前回の予測リリースの1,510万台から増加)。

短期的な見通しは依然として不透明であり、今年下半期の新車販売環境は、自動車消費者が車両の手頃な価格の潜在的な問題(金利上昇、信用引き締め、依然として高止まりする車両価格)によって圧迫されるという、さまざまな可能性によって定義される一方、同時に、生産の進歩によって予想よりも早く在庫が回復し、新車市場における価格圧力の一部を緩和するシナリオが構築される可能性があるためである。

7 月 4 日の週末は、月末、四半期末、休日の週末の 3 重の週末でしたが、週末の販売パターンは前の週と一致していました。 <スパン/>販売済み在庫に関しては月末。

S&Pグローバル・モビリティのマーケット・レポーティング担当アソシエート・ディレクター、マット・トロマー氏は、「長い週末により、利用可能な広告在庫のかなりの部分が、6月中旬の184万3000個から、7月3日には176万1000個まで減少した」と述べた。 「おそらく、より注目に値するのは、7月中旬の利用可能在庫がほぼ即座に186万7,000個に回復し、6月中旬に見られた年初からの最高値を上回ったことだろう。」

2023 年の残りの見通しには、労働組合交渉が具体化するにつれて北米の自動車供給に混乱が生じる可能性など、業界特有のさまざまなリスク要因が依然として蔓延しています。

S&Pグローバル・モビリティの軽自動車生産予測担当アソシエート・ディレクター、ジョー・ラングレー氏は「一部の米国メーカーは需要に比べて高水準の在庫を維持しているため、北米の生産水準は今年後半に鈍化すると予想されており、生産台数の減少は労働組合のストライキの可能性が高いリスク軽減として効果的に機能する」と述べた。

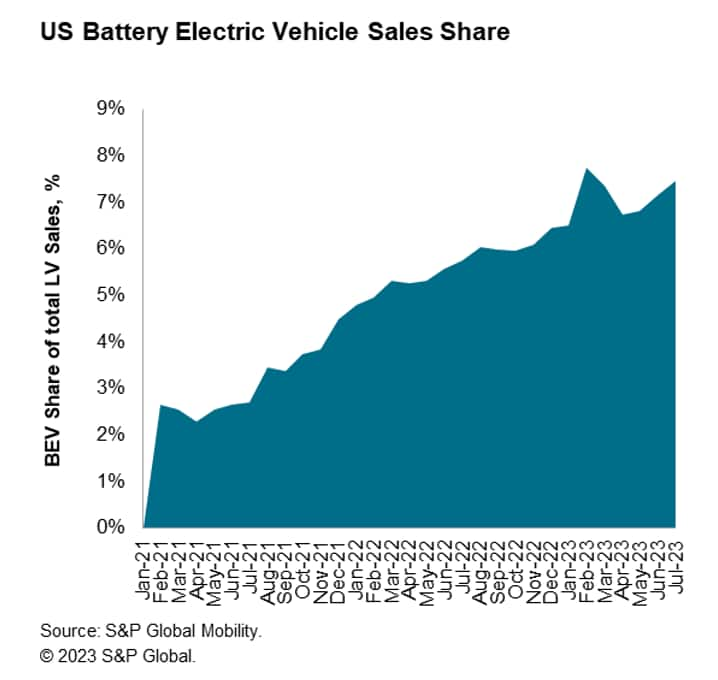

BEVシェアは安定維持

バッテリー電気自動車(BEV)のシェアは7月の販売台数の7.6%を占めると予想されており、前月と同様の傾向が続く。 BEV販売の継続的な発展は2023年も一定の前提条件ですが、特に今年下半期には積極的なBEV生産予測と新製品の導入が勢いを増すため、BEVの価格変動は引き続きダイナミックであるため、月ごとに多少の変動が予想されます。

この記事は S&P グローバル モビリティによって公開されたものであり、S&P グローバルの独立管理部門である S&P グローバル レーティングによって公開されたものではありません。