経済と排出量の逆風は依然として残っているものの、好調な期首決算を受けてS&Pグローバル・モビリティの前年比予測は上方修正される。

中国本土の中・大型トラック生産は2023年初めに大幅に増加し、2月から4月にかけて前年同期比2桁の伸びが見られた。

その結果、S&Pグローバル・モビリティは、2023年の中国本土の中型・大型トラック生産見通しをさらに4ポイント引き上げ91万4,000台とし、2022年からの予想前年比増加率は26%となる。

予想を上回る測定値と低ベース効果は、トラック製造業界のさらなる改善に向けた短期的な堅実な道筋を裏付ける上でプラスとなるが、需要側と供給側の両方からの制約には懸念が残っている。

この力強い回復は、新型コロナウイルス感染症による厳しい規制からの再開に伴う国内経済の広範な回復と、厳しい外部経済環境をものともしないトラック輸出の継続的な増加によって支えられた。

迅速な経済回復により蓄積された需要が解放される

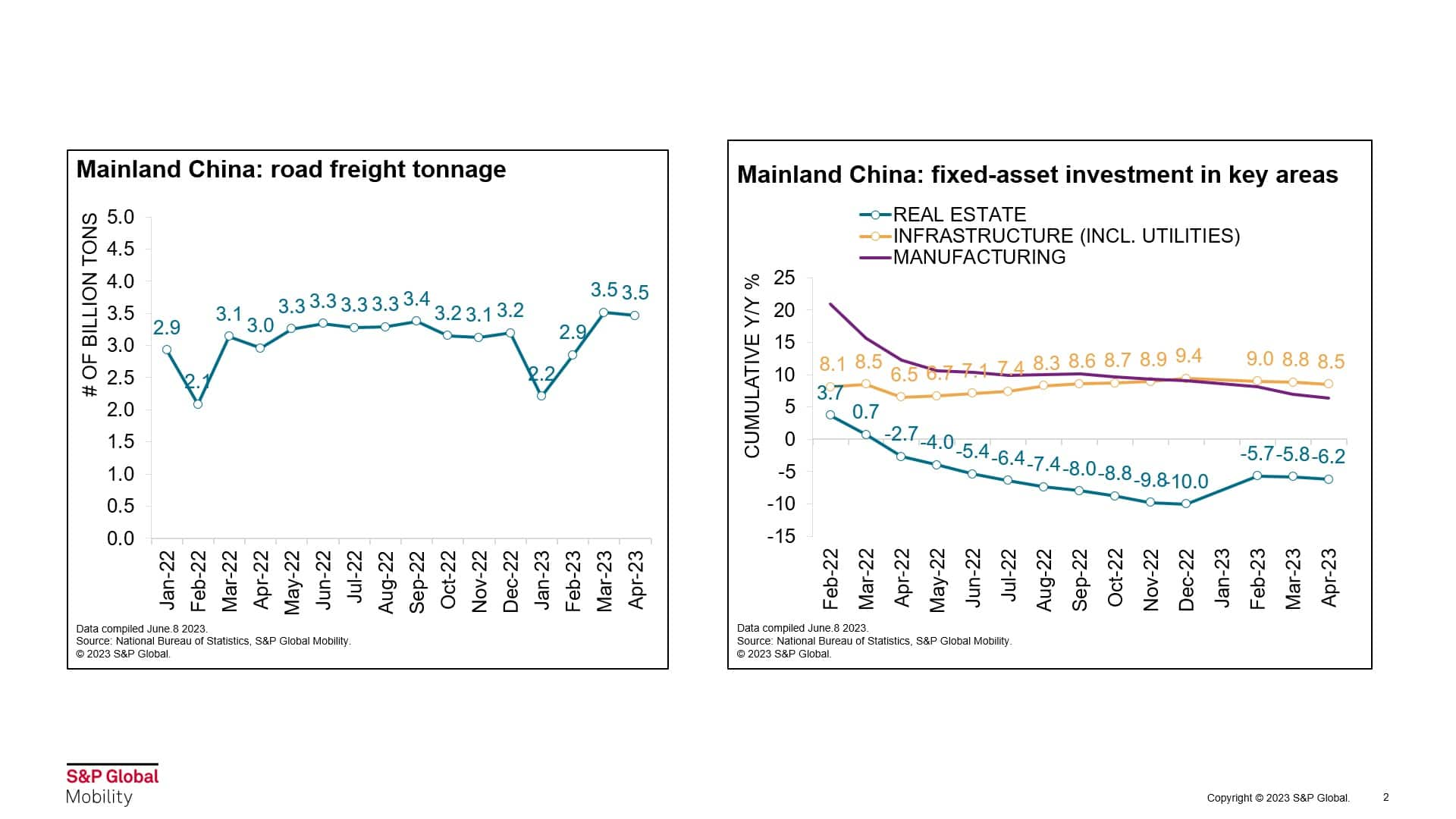

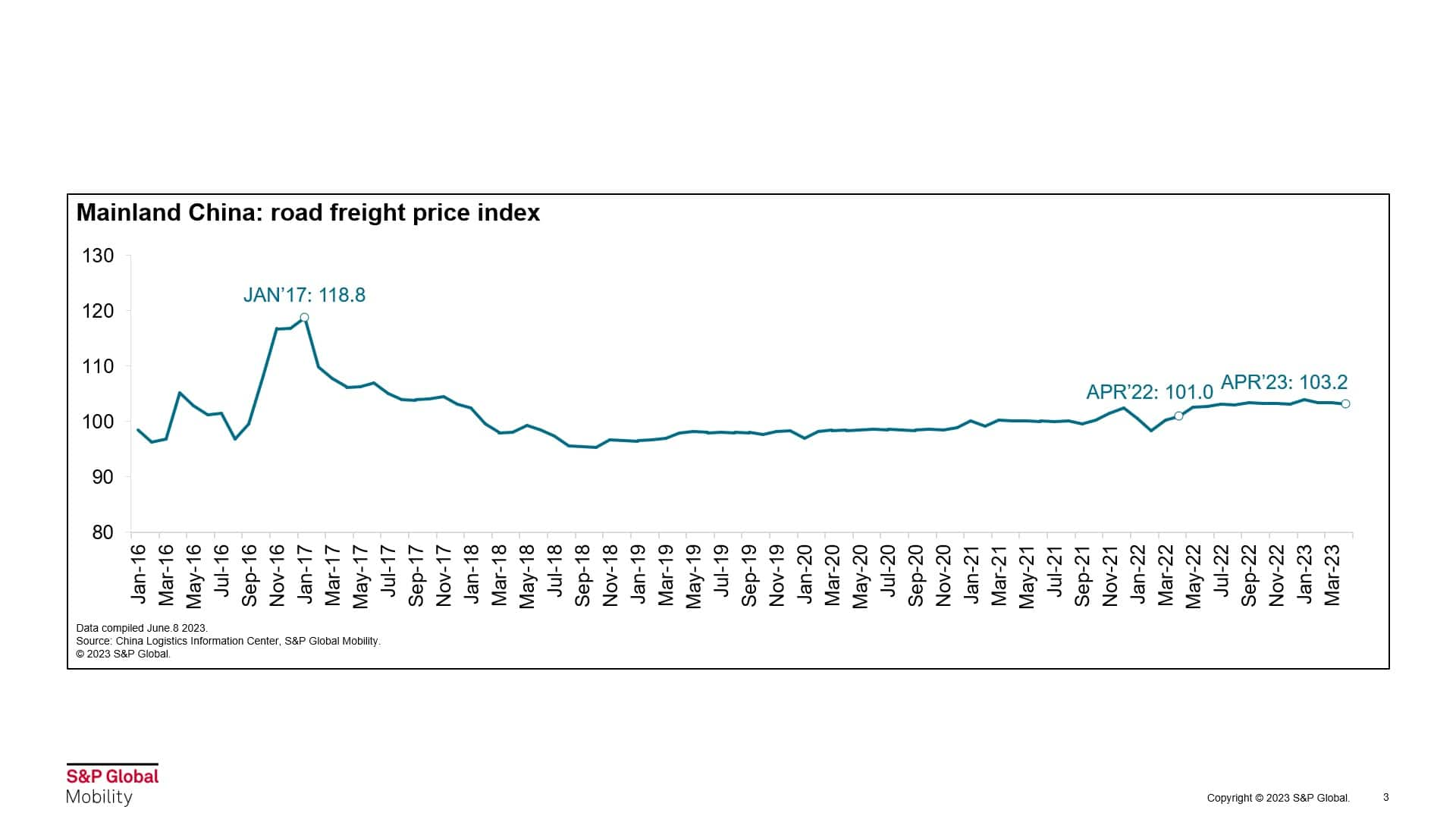

パンデミック後のビジネス再開と消費者信頼感の改善に牽引され、家計消費、鉱工業生産は2023年に向けて急速に回復し、道路貨物セクターの成長再開を支えた。 これは1月から4月にかけて国内貨物輸送の75%近くを支えている道路貨物トン数が前年比8%増加した際に見られた。

同時に、財政政策は引き続き緩和的である。 具体的には、インフラ投資の主な財源である地方政府の特別目的債枠は、2023年に3兆8000億元(約5,300億米ドル)に設定されており、当初計画されていた2022年の枠3兆6,500億元を上回っている。2023年2月末までに、地方政府の特別目的債の60%以上が事前に発行されており、2022年の同時期は約30%であった。

この前倒し刺激策を受けて、インフラ投資(公益事業を除く)は4月までに前年同期比8.5%増加した。 また、住宅ローン金利の引き下げ、開発業者に対する信用状況の緩和、買い手に対する購入制限の緩和などの救済策が強化される中、不動産市場は回復の兆しを見せ始めた。

こうした状況を受けて、トラクター・トレーラーと建設用トラックの生産は、2022年に合わせて60%の市場シェアを獲得し、2023年最初の4か月で前年同期比50%増加した。この傾向に乗って、S&Pグローバル・モビリティは5月の生産予測に1万台を追加した。

輸出の好調が生産を押し上げる

パンデミックによるサプライチェーンの混乱により海外の製造活動が圧迫された2021年以降、中国本土の中型・大型トラックの輸出は急速な軌道に入っている。 トラックメーカーが国内産業の低迷に対抗するために世界展開の取り組みを強化する中、中国本土からの輸出は回復を2023年まで延長し、4月までに57%増の9万7,000台となった。

最も大きな成長を牽引したのは大型トラクタートレーラーであり、輸出量は1年前と比べて2倍以上に増加した。 政府の一帯一路構想の支援もあり、東南アジア、中東、アフリカ、南米は引き続き中核的な輸出先であり、市場シェアは長年にわたって輸出総額の70%以上を維持している。

さらに、近年ではロシアやメキシコへの輸出も新たな明るい材料となっている。 ウクライナ侵攻に応じて2022年初頭から西側自動車メーカーがロシアから撤退したことで、中国ブランドがロシアのMHCV市場で市場シェアを奪うことが可能になった。 2023年の最初の4か月で、ロシアへの輸出は爆発的な増加を続け、34,000台に達し、2022年の合計に近い水準となりました。 年初から現在までの市場における中国ブランドのシェアは60%近くまで成長している。

一方、メキシコ向け輸出は、現地の建設用トラック需要の高まりを受けて二桁の増加を記録した。 今後数か月間、MHCV の輸出稼働率は安定すると予想され、2 月に発表された見通しと比較して生産予測が 20,000 台増加します。

経済と排出量の逆風は依然として続く

国内経済の回復の勢いが強まる中、当社の生産見通しが将来上方修正される可能性については評価中です。 しかし、構造的失業と依然として低迷する家計収入見通しにより、成長促進策が完全に実現する能力が鈍る可能性があるため、2020年のピーク水準に達する可能性は低い。 一方、政府の財政リスク回避や予算不足によって、積極的な景気刺激政策が抑制される可能性がある。

排出量の面では、2023年からCN4準拠のトラックを道路から撤去する取り組みを強化する都市が増えたものの、多くの地域では具体的な目標や補助金計画が欠如しており、政策の効果が抑制されている。 また、道路貨物輸送は順調に回復しているものの、トラック輸送の供給過剰を反映し、運賃は低迷が続いている。 これらの要因により、トラック運転手やフリート運営者は購入の決定を延期したり、コスト削減を目的として中古トラックに移行したりする可能性があります。

MHCVのプラント能力予測

中国は今年、ナンバーワンの軽自動車輸出国になる

トラックの再発明

ブラジルの商用トラック部隊は電動化できるでしょうか?

MHCV 代替推進力予測

この記事は S&P グローバル モビリティによって公開されたものであり、S&P グローバルの独立管理部門である S&P グローバル レーティングによって公開されたものではありません。